Subiendo un 1207% en su primer día de cotización, el beneficio por suscripción superó los 270.000 yuanes. Zhenbao Technology encendió toda la STAR Market con una fiesta de capital, convirtiéndose en la segunda "nueva acción multiplicada por 10" del año. Su precio de cierre de 585 yuanes entró directamente en el top 20 del ranking de precios de acciones de todo el mercado A. Esta "primera acción de materiales consumibles para semiconductores", elevada por toda la cadena de suministro de semiconductores, cuenta una historia más atractiva que la de vender equipos - la de las "tiritas" - gracias a su circuito cerrado integrado de "materias primas + componentes + tratamiento superficial": siempre que la fábrica de obleas esté en funcionamiento, los ingresos fluirán sin cesar.

01

No hacer "bisturíes", solo hacer "tiritas"

Estos dos días en la STAR Market han sido encendidos por una nueva acción.

La recién cotizada empresa de componentes para equipos de semiconductores, Zhenbao Technology (la nueva acción "N Zhenbao"), experimentó un aumento del 1207% en su precio tras la apertura, activando inmediatamente una suspensión temporal de la negociación. Calculando por cada suscripción de 500 acciones en la STAR Market, el beneficio máximo por suscripción de Zhenbao Technology superó los 270.000 yuanes.

De hecho, ya en la fase de emisión, Zhenbao Technology mostró signos de "sobrecalentamiento": la proporción de suscripción en línea alcanzó los 4363 veces, siendo casi una de las OPV más concurridas de la STAR Market en los últimos años. Y al revisar su lista de accionistas, se asemeja a una "foto familiar" de la cadena de suministro de semiconductores: el Fondo Nacional de Inversión en Circuitos Integrados Fase II, SMIC, BOE, YMTC, Huahong Group... Desde la parte superior hasta la inferior de la cadena, desde el capital hasta la industria, casi todos están presentes.

Esto significa una cosa: es un valor prácticamente "elevado en conjunto" por toda la cadena de suministro. Pero tenemos una pregunta: ¿qué hizo exactamente para merecer tal valoración y expectativas?

Si usamos una simple metáfora para explicarlo, en la industria de los semiconductores en realidad solo hay dos tipos de negocios. Uno es "vender bisturíes". Por ejemplo, equipos de grabado, equipos de deposición de películas delgadas; este tipo de equipos clave cuestan cientos de millones de yuanes, y las fábricas de obleas los compran y pueden usarlos durante varios años, por lo que su tasa de recompra es extremadamente baja.

El otro, es "vender tiritas". Zhenbao Technology hace precisamente esto: componentes clave consumibles dentro del equipo: anillos de silicio, componentes de cuarzo, anillos de carburo de silicio, etc. Estos componentes están expuestos durante largo tiempo a entornos de plasma a alta temperatura, y su vida útil suele ser de solo unos meses. En otras palabras, siempre que la fábrica de obleas siga funcionando y produciendo, estos consumibles se desgastarán continuamente, formando un flujo de caja estable y predecible.

Figura|Procedente del sitio web oficial de la empresa

Vender bisturíes implica esperar a que el hospital compre nuevos; pero vender tiritas, mientras haya desgaste, hay ingresos todos los días.

Esta es precisamente la razón por la que el mercado de capitales está dispuesto a darle una prima más alta: no se trata de si tienes pedidos, sino de si los pedidos son continuos e ininterrumpidos.

Si la historia se detuviera aquí, esto sería como mucho un buen negocio, lejos de alcanzar el frenesí actual del mercado. El problema clave es: ¿cómo consiguió Zhenbao Technology entrar en este mercado?

A diferencia de la mayoría de las empresas de tecnología dura, el punto de partida de Zhenbao Technology no está en el laboratorio, sino en la primera línea del mercado. Su fundador, Wang Bing, nacido en los 80, trabajó como ingeniero de ventas en Shanghai Yaohua Fiberglass Co., Ltd. justo después de graduarse, y luego entró en el campo de equipos y materiales para semiconductores durante muchos años, también en ventas. Según el capital social total después de la emisión de Zhenbao, que es de aproximadamente 155 millones de acciones, la participación directa de Wang Bing se diluye a aproximadamente un 33%. Calculando según la capitalización de mercado más reciente, su fortuna personal asciende a unos 28.700 millones de yuanes.

Wang Bing notó muy pronto la difícil situación estructural a la que se enfrentaban las fábricas de obleas nacionales durante su rápida expansión de capacidad: los fabricantes extranjeros monopolizaban las tecnologías de preparación de materiales como el silicio de alta pureza y el cuarzo. Las fábricas de obleas nacionales no solo tenían altos costos de mantenimiento de equipos, sino que los plazos de entrega también eran extremadamente inestables.

En el pasado, este problema aún se podía tolerar. Pero con el aumento de la incertidumbre en el entorno geopolítico, la seguridad de la cadena de suministro pasó de ser un problema de costos a un problema de supervivencia.

Por lo tanto, Zhenbao Technology ofreció una solución muy ingeniosa y pragmática: el rendimiento alcanza el 80%, el precio alcanza el 50%, pero la velocidad de entrega y la capacidad de respuesta alcanzan el 100%.

Para lograrlo, Wang Bing eligió el camino más difícil. Los fabricantes tradicionales de componentes a menudo son solo "ensamblaje + venta de materiales", pero Zhenbao Technology integró un circuito cerrado completo de "materias primas + componentes + tratamiento superficial". La empresa desarrolló de forma independiente y produjo en masa materias primas clave como barras monocristalinas de silicio de gran diámetro, barras de silicio policristalino, materiales de carburo de silicio de alta pureza CVD de gran espesor y polvos cerámicos granulados, no solo garantizando la estabilidad de la cadena de suministro, sino también reduciendo significativamente los costos de producción.

Para esos clientes fábricas de obleas, esta opción quizás no sea perfecta, pero es utilizable, controlable y sostenible.

Así, comenzó a establecerse una relación sutil pero clave: los proveedores de la parte superior de la cadena ya no son solo proveedores de tecnología, sino también compartidores de riesgos; las fábricas de obleas de la parte inferior, ya no buscan un único óptimo, sino que aceptan una combinación "subóptima pero segura".

También por esta razón, la lista de clientes de Zhenbao Technology incluye tanto a importantes fábricas de obleas nacionales como BOE, Nexchip, Huarun Microelectronics, y SMEC; como también ha entrado en los sistemas de suministro de fabricantes internacionales como SK hynix (Dalian), GlobalFoundries, United Microelectronics Corporation y Texas Instruments.

Esto indica que su competitividad ya no es solo la sustitución de importaciones, sino que también posee cierta comparabilidad a nivel global.

Según datos de Frost & Sullivan, en 2024, entre las empresas locales que suministran directamente componentes de equipos de semiconductores a fábricas de obleas, Zhenbao Technology ocupó el primer lugar en el mercado de componentes de silicio, con una participación de mercado en ingresos del 4,5%, y el primer lugar en el mercado de componentes de cuarzo, con una participación de mercado en ingresos del 8,8%.

02

Tras la financiación de 1.600 millones

Si el aumento del 1200% habla de "imaginación", los 1.600 millones de financiación corresponden a un balance más realista.

En esta OPV, Zhenbao Technology recaudó un importe neto de 1.605 millones de yuanes, destinado principalmente a inversiones en expansión de capacidad. Esto en sí no es un problema, excepto que una vez que este dinero se convierta en capacidad de producción, rápidamente se transformará en un costo ineludible: la depreciación.

Según las estimaciones del prospecto, una vez que los proyectos financiados con los fondos recaudados alcancen su plena capacidad de producción, el nuevo gasto anual máximo por depreciación y amortización será de 72,7718 millones de yuanes. Esto no es un costo flexible, sino un gasto fijo. Comparado con el beneficio neto de la empresa en 2025, que fue de 226 millones de yuanes, este gasto equivale a consumir directamente aproximadamente un tercio del beneficio. En otras palabras, siempre que la tasa de utilización de la capacidad no aumente, la cuenta de resultados cambiará de cara de inmediato. Este es también el punto de inflexión que ninguna empresa manufacturera con activos pesados puede evitar.

Comparando con el desempeño de crecimiento de la empresa en los últimos años, esta presión alguna vez pareció manejable. De 2022 a 2025, los ingresos de Zhenbao Technology fueron de 386 millones, 506 millones, 635 millones y 846 millones de yuanes respectivamente, y los beneficios netos atribuibles a los accionistas fueron de 81,62 millones, 108 millones, 152 millones y 226 millones de yuanes respectivamente, mostrando una tendencia general de crecimiento acelerado continuo.

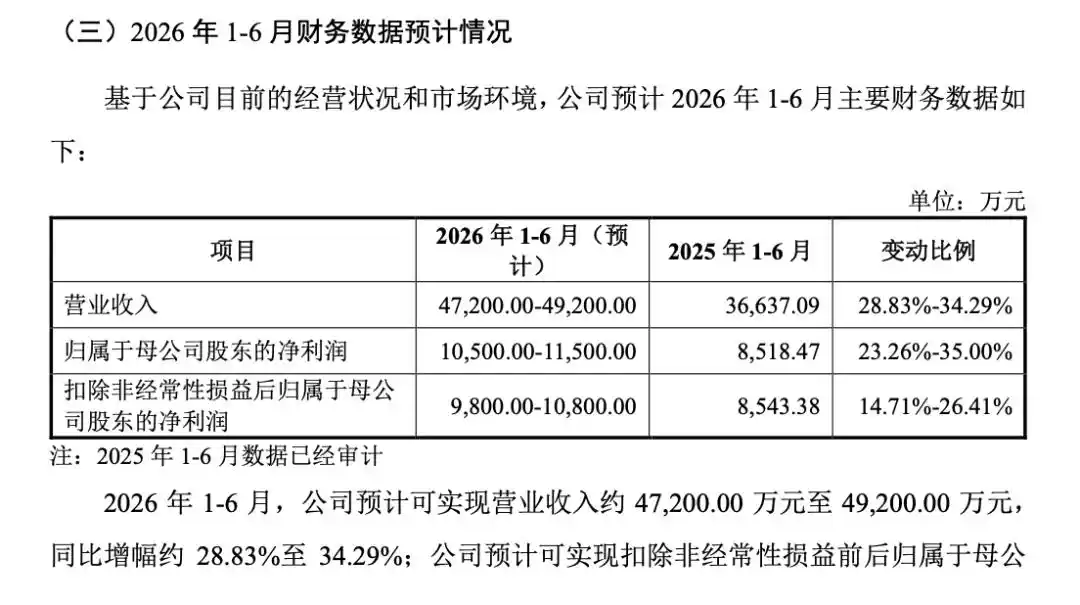

En el primer semestre de este año, la empresa prevé alcanzar unos ingresos de 472 a 492 millones de yuanes, un aumento de aproximadamente un 29% a 34% interanual, y un beneficio neto atribuible a los accionistas de 105 a 115 millones de yuanes, un aumento de aproximadamente un 23% a 35% interanual. Superficialmente, esta tasa de crecimiento es suficiente para contrarrestar la erosión del beneficio causada por la nueva depreciación. Pero el problema es si este crecimiento en sí mismo se basa en un ciclo de demanda sostenible.

Figura|Procedente del prospecto de la empresa

La respuesta optimista que da la empresa es: se espera que para 2028, los ingresos crezcan un 144,14% en comparación con 2024. Este supuesto implica una premisa: que las fábricas de obleas de la parte inferior de la cadena mantendrán una expansión de capacidad de alta intensidad de manera continua.

Sin embargo, según las reglas del sector, los semiconductores son un sector típicamente fuertemente cíclico. Especialmente el eslabón de componentes donde se encuentra Zhenbao Technology, aunque tiene un "atributo de consumible", su esencia sigue vinculada a la tasa de operación de los equipos y a las nuevas líneas de producción. Una vez que la memoria o los chips lógicos entren en un ciclo de reducción de inventarios y la tasa de operación disminuya, la demanda de consumibles también se contraerá.

Una presión más realista proviene de la competencia externa. Los fabricantes japoneses aún mantienen una ventaja tecnológica en el campo de los componentes de gama alta. Una vez que contraataquen mediante reducciones de precios o vinculaciones con fabricantes de equipos, el espacio para la "estrategia de relación calidad-precio" de los fabricantes locales se verá claramente comprimido. En ese momento, la capacidad ya construida pero que no puede operar a pleno rendimiento ya no será una ventaja competitiva, sino una carga.

Además de la incertidumbre en el lado de la capacidad, el problema de ocupación de fondos en los estados financieros también merece atención. A mediados de 2025, la proporción de cuentas por cobrar de la empresa sobre los ingresos una vez alcanzó el 70,83%, mostrando una eficiencia de rotación claramente a la baja. Detrás de este indicador se refleja una posición típica en la cadena de suministro: aunque la empresa ha accedido a clientes importantes, su capacidad de negociación es limitada y necesita condiciones de pago más flexibles para obtener pedidos. Para los inversores, esto significa que los beneficios pueden no convertirse sin problemas en flujo de caja. Una vez que los clientes de la parte inferior de la cadena retrasen los pagos o la situación del sector se deteriore, la presión sobre la cadena de fondos se amplificará rápidamente.

La concentración de la estructura de clientes amplifica aún más esta incertidumbre. La proporción de ventas a los cinco principales clientes ha superado durante mucho tiempo el 70%. Aparentemente es "vincularse con los principales", pero desde la perspectiva del riesgo, se acerca más a una dependencia de puntos únicos. Esta estructura no es un gran problema durante la fase alcista del ciclo, pero en la fase bajista del ciclo, a menudo amplifica la volatilidad.

Un riesgo más sutil proviene de la solidez de su "atributo de innovación tecnológica". En el período clave de presentación, el personal de I+D de la empresa aumentó rápidamente de 38 a 113 personas, superando justo la línea roja del 10% de la STAR Market, pero posteriormente, en el primer semestre de 2025, se retiró de una vez a 34 personas. Esta fuerte fluctuación en la estructura del personal inevitablemente provoca dudas en el mercado sobre la autenticidad y sostenibilidad de su inversión en I+D.

Al mismo tiempo, la gestión de I+D inicial de la empresa era relativamente rudimentaria, y existían fluctuaciones anómalas en los registros de horas de trabajo y las estadísticas de consumo de energía. Por ejemplo, en 2024, el consumo de energía para I+D aumentó un 1135% interanual. Estos detalles, aunque no afectan necesariamente el desempeño del período actual, en un sector como el de los semiconductores que exige una estabilidad de proceso extremadamente alta, afectan el juicio del mercado sobre su capacidad técnica a largo plazo.

En resumen, la contradicción central de Zhenbao Technology ya es muy clara: por un lado, la prima de certeza que trae la lógica del "consumible"; por otro lado, el riesgo de elasticidad en el desempeño que trae la expansión de activos pesados.

Para el mercado secundario, a corto plazo se puede pagar una alta valoración por la historia de las "tiritas", pero la valoración a medio y largo plazo finalmente debe volver a dos variables: si la tasa de utilización de la capacidad puede mantenerse alta, y si el flujo de caja puede seguir el ritmo de la cuenta de resultados. Si estos dos puntos se desvían, entonces esos 72 millones de depreciación probablemente no serán solo un elemento que erosione los beneficios, sino el punto de partida para una compresión de la valoración.

Este artículo proviene del WeChat Official Account "凤凰网科技", autor: Lu Chunfeng, editor: Dong Yuqing