Una cantidad significativa de la liquidez que los usuarios aportan a los intercambios descentralizados realmente no se está utilizando para acelerar las operaciones, según un informe reciente de Dune.

Para ponerlo en perspectiva, la liquidez concentrada se creó para aumentar la eficiencia del capital de los intercambios descentralizados. Esto se logró permitiendo a los proveedores de liquidez (LP) distribuir fondos dentro de rangos de precios específicos donde es más probable que se realicen operaciones.

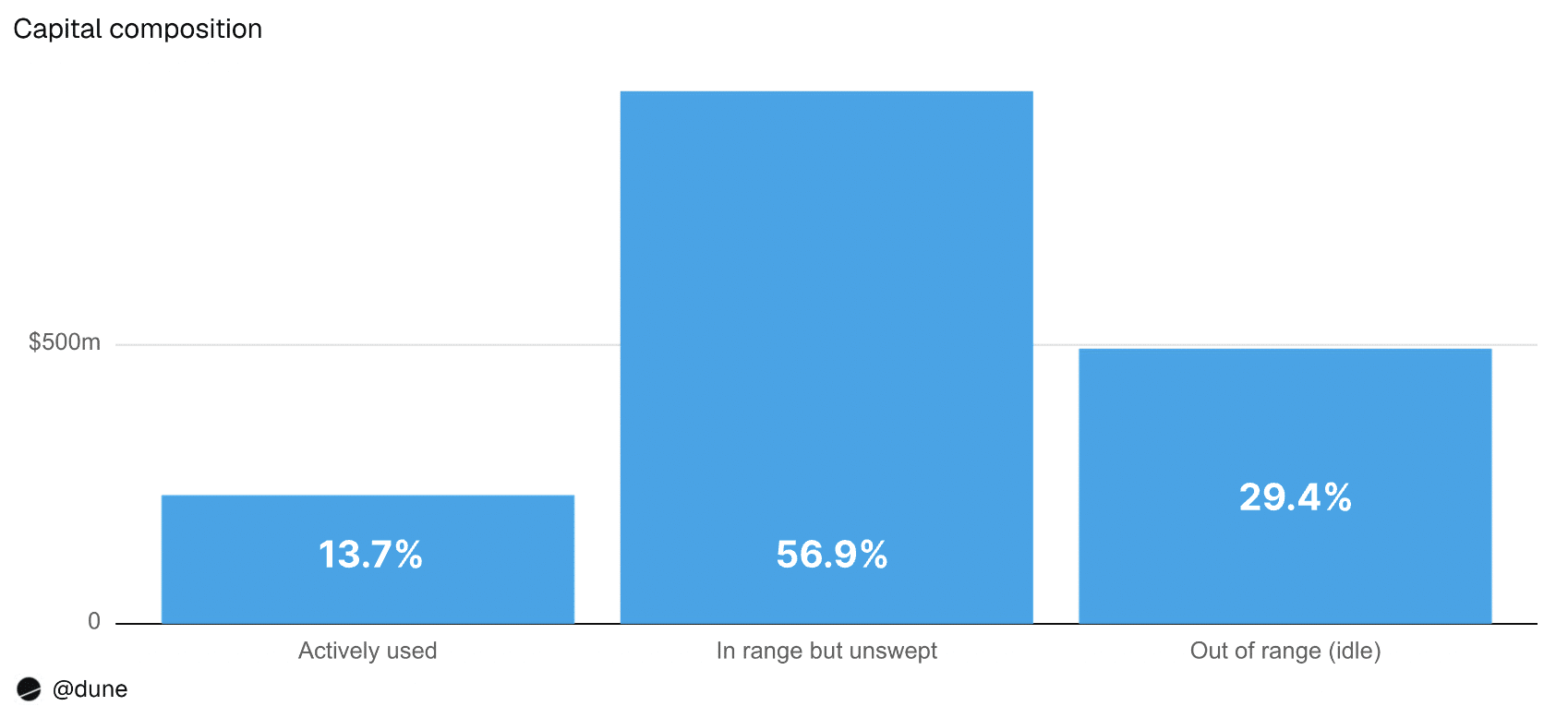

Sin embargo, el estudio descubrió que durante la primera mitad de 2026, un promedio del 29.4% de la liquidez estaba fuera del rango de operaciones activas. Gracias a esto, no se generaron comisiones por operaciones.

Esto ascendió aproximadamente a 542 millones de dólares en capital inactivo por semana y a unos 150 millones de dólares estimados en ingresos por comisiones anuales perdidos para los proveedores de liquidez en los cuatro protocolos.

Para contexto, los 4 protocolos incluidos fueron Uniswap v3, Uniswap v4, PancakeSwap v3 y Aerodrome Slipstream.

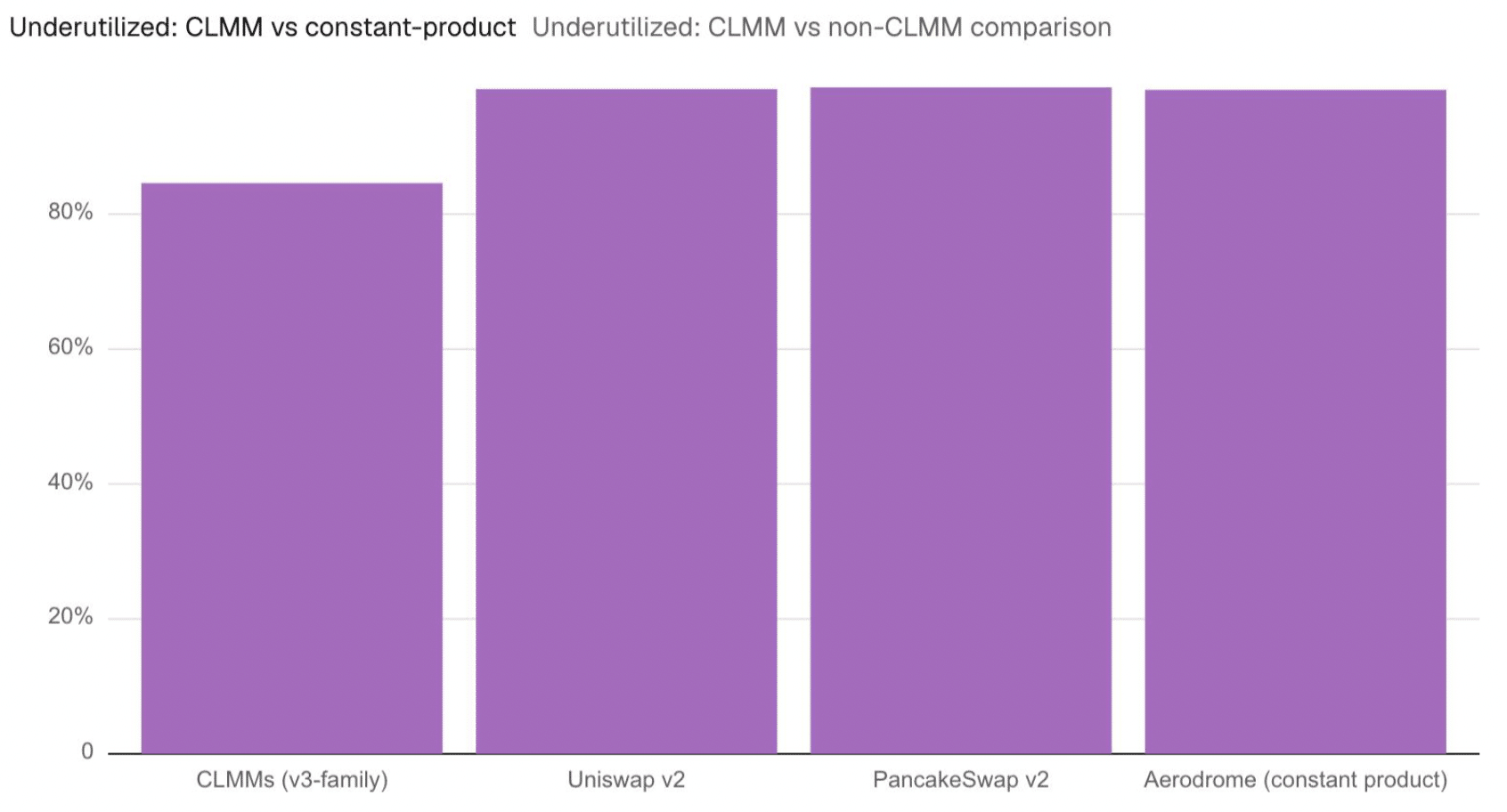

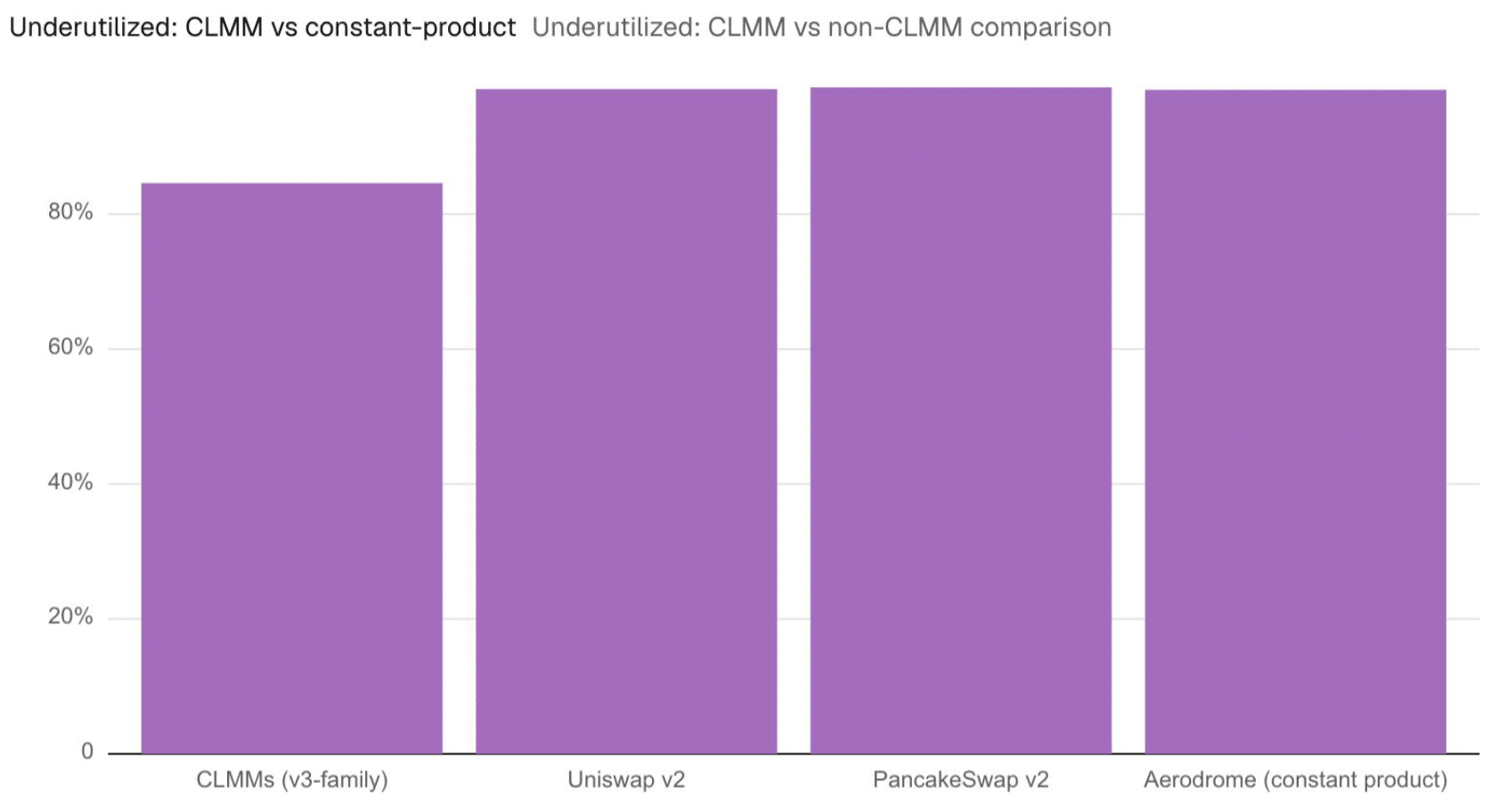

Liquidez concentrada subutilizada

Considerando la liquidez técnicamente disponible pero nunca utilizada, aproximadamente el 85% del capital estaba subutilizado.

El hecho de que más de 200 millones de dólares en liquidez inactiva no se hubieran reubicado en más de 90 días puede ser evidencia de que muchos LP no gestionan activamente sus tenencias.

Esto también sugiere que, aunque la liquidez concentrada debería aumentar la eficiencia, muchos LP aún encuentran difícil mantener sus posiciones en línea con los precios del mercado.

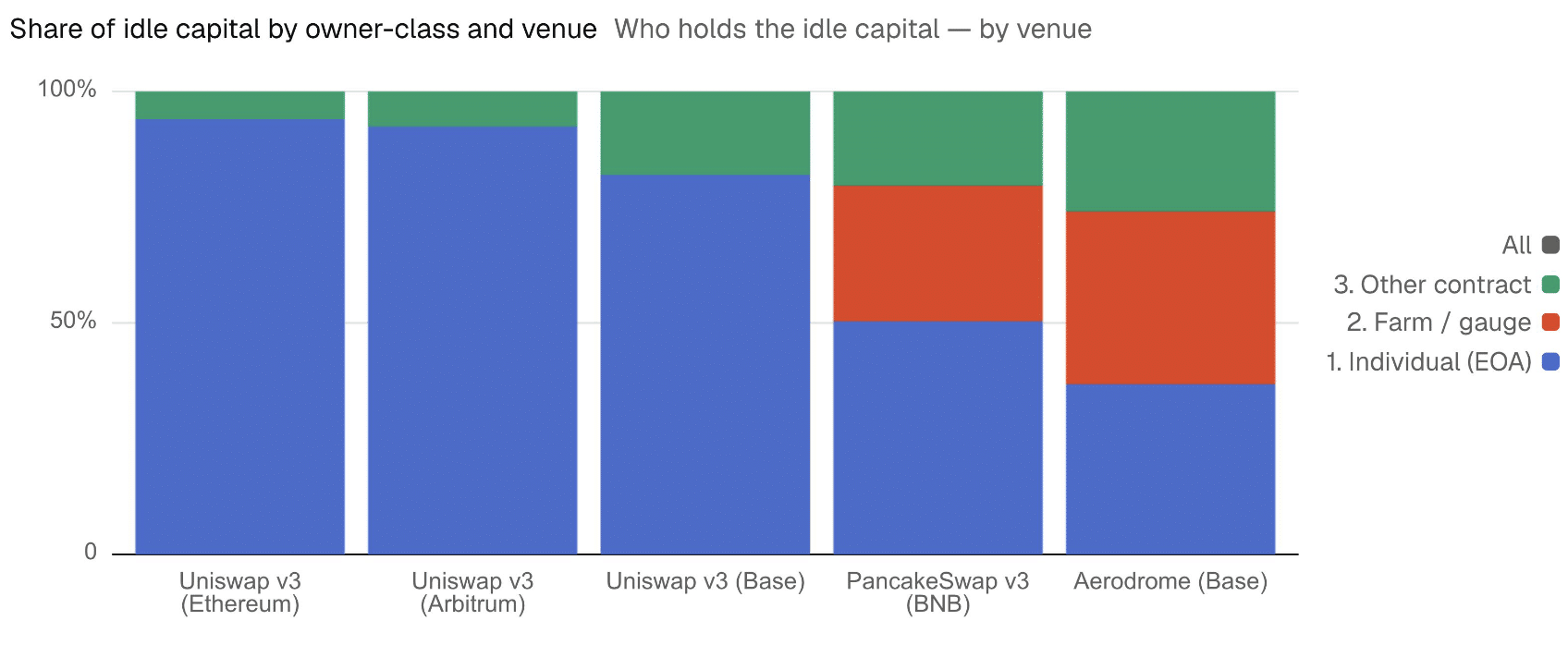

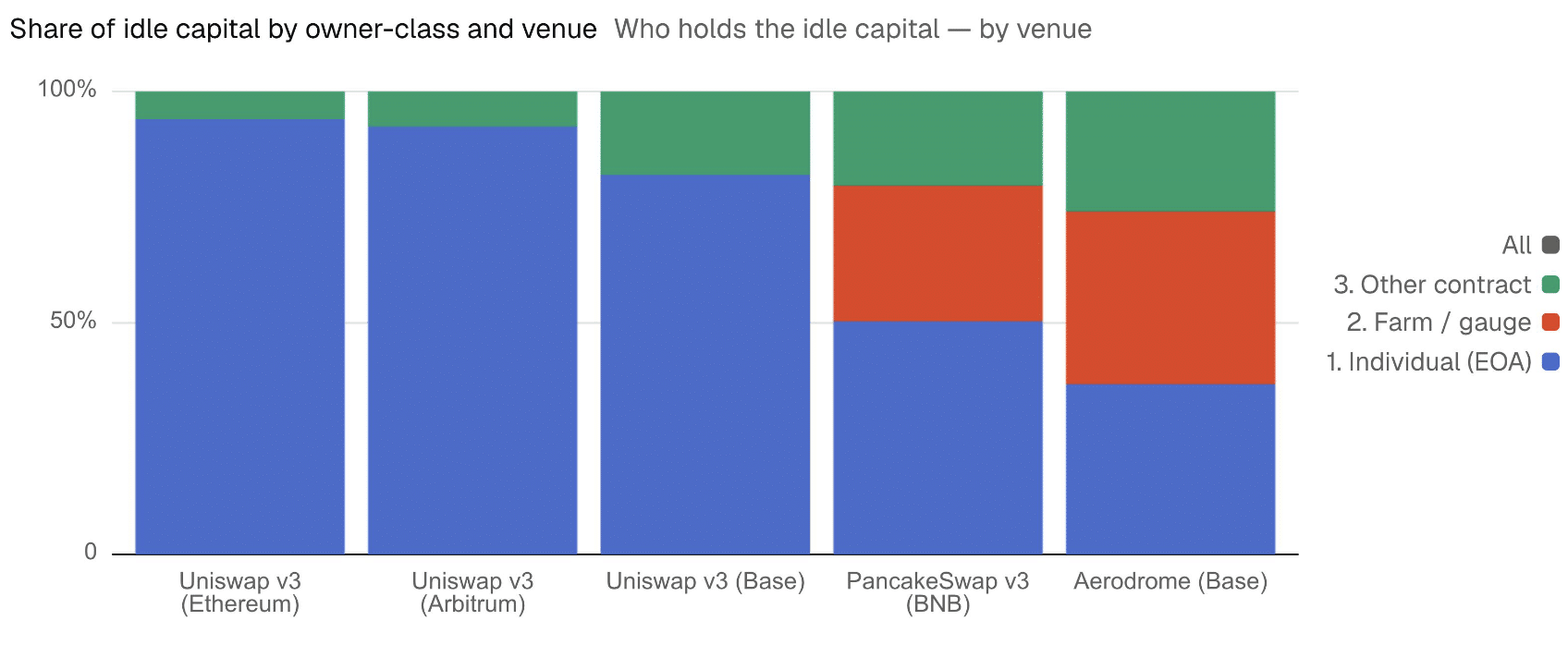

Los inversores individuales fueron los más perjudicados

Además, el estudio descubrió que los administradores automatizados mantenían la actividad del capital, mientras que los inversores individuales poseían la mayoría de la liquidez inactiva.

Por ejemplo, las billeteras en Ethereum tenían el 94% del capital inactivo y el 91% de la liquidez de Uniswap v3. El 92% de la liquidez inactiva y el 78% de la liquidez estaban bajo control en Arbitrum. En Base, los usuarios individuales supervisaban el 82% del capital inactivo, aunque los contratos inteligentes poseían aproximadamente el 50% de la liquidez.

Esto, porque solo el 6.5% de sus posiciones estaban fuera de rango, en comparación con aproximadamente el 30% para las billeteras. Esto también indicó que los administradores automatizados han sido mucho más exitosos que los LP individuales en mantener la liquidez.

Lagunas adicionales

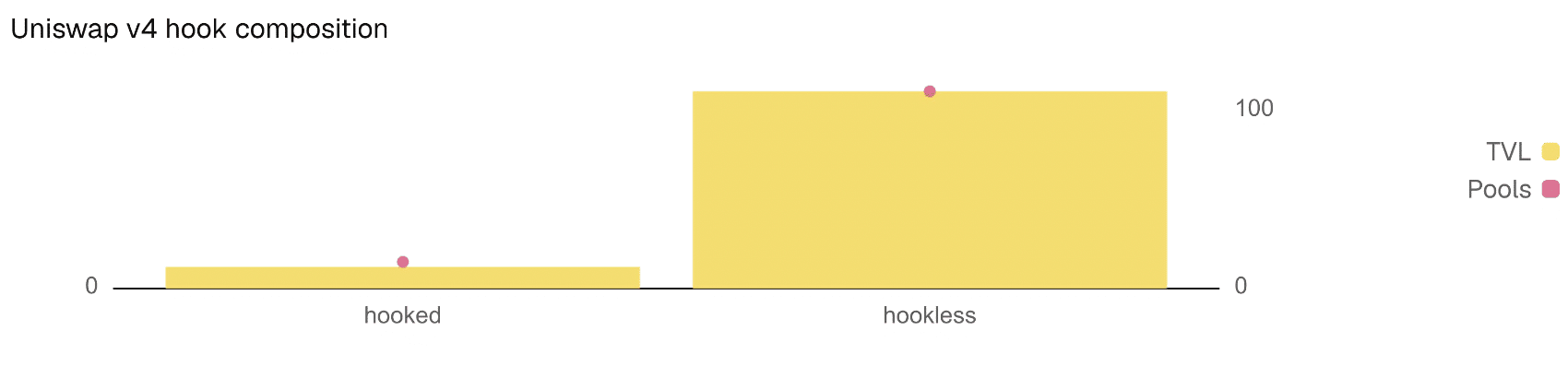

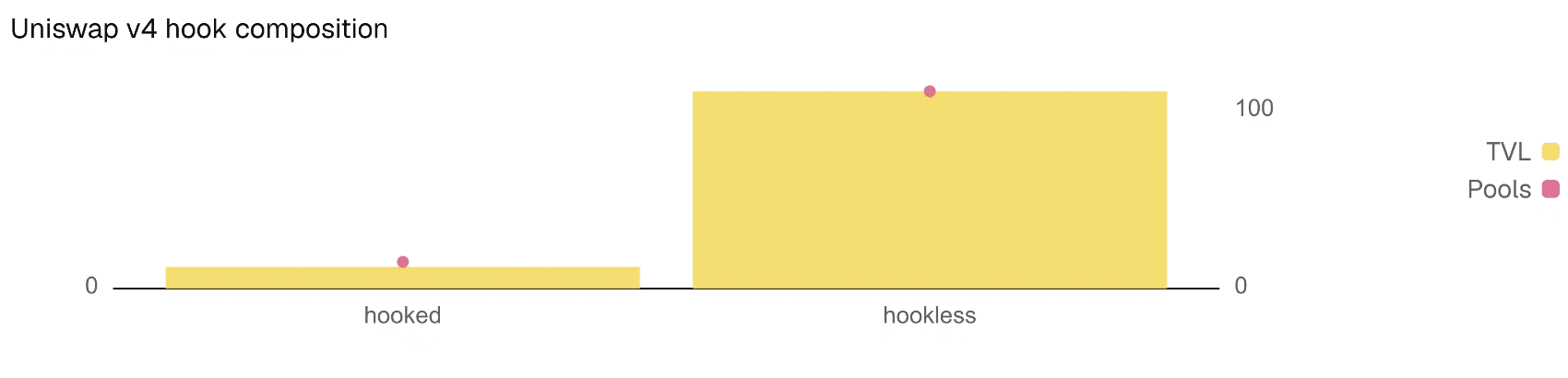

Finalmente, el estudio encontró que el problema de la liquidez inactiva no ha sido resuelto por Uniswap v4.

Al igual que Uniswap v3, aproximadamente el 30.5% de su liquidez todavía está fuera de rango, incluso después de agregar 'hooks' que podrían permitir que el capital inactivo se use en estrategias de rendimiento externas.

Además, solo el 10% del TVL de v4 realmente usa 'hooks' y ninguno de ellos genera rendimiento a partir de la liquidez inactiva en este momento.

Resumen final

- En el primer semestre de 2026, aproximadamente el 29.5% de la liquidez estaba fuera del rango de operaciones activas.

- En lugar de los AMM, los inversores individuales poseían la mayoría de la liquidez inactiva.