En el trading de criptomonedas, los colapsos del mercado dejan marcas que los inversores no olvidan.

Mirando hacia atrás al Q4 del año pasado, las cosas fueron difíciles en todos los ámbitos; el trading spot e incluso el HODLing a largo plazo se vieron afectados. Los mercados de criptomonedas perdieron casi un billón de dólares, desencadenando grandes barridos de liquidez, forzando desapalancamiento y enviando shocks a través del mercado, lo que dejó a los inversores cautelosos y su sentimiento frágil durante meses.

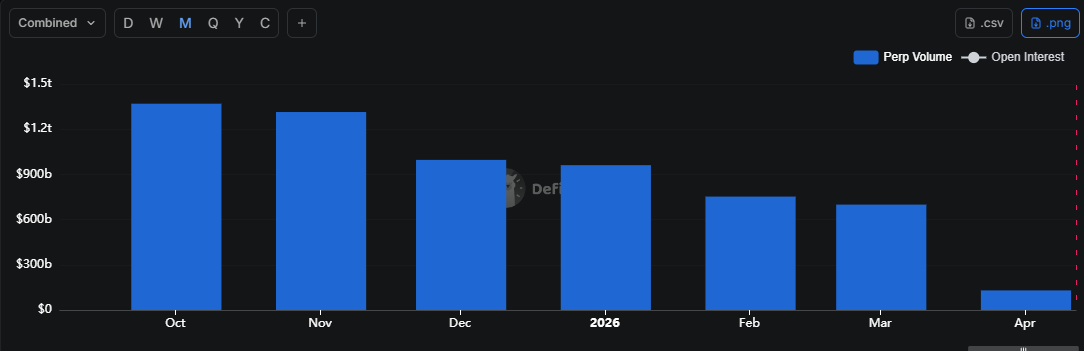

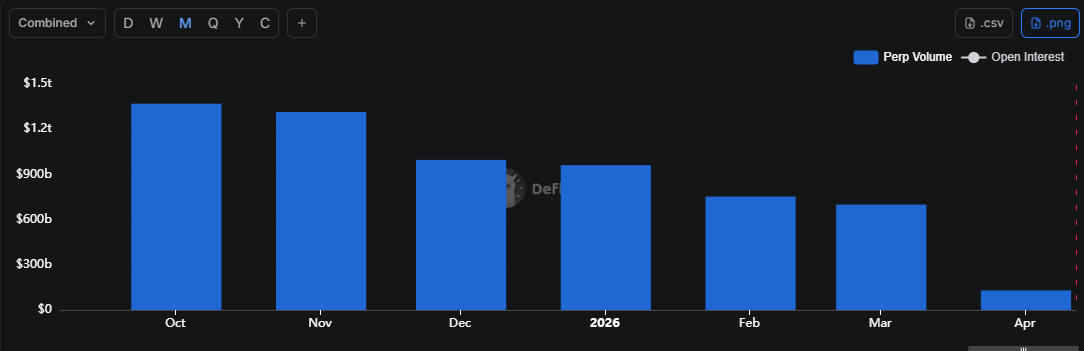

Avanzando rápidamente hasta ahora, esa ola de volatilidad no ha desaparecido por completo. Los datos de DeFiLlama muestran que los volúmenes de perpetuos en las principales cadenas de DEX han estado en un descenso constante durante cinco meses consecutivos. Desde un pico de 1,36 billones de dólares en octubre de 2025, los volúmenes cayeron hasta los 699 mil millones de dólares en marzo de 2026.

Técnicamente hablando, los traders eliminaron casi la mitad del volumen de perp del último trimestre. Para contextualizar, el volumen de perp mide el valor total de todas las operaciones de contratos perpetuos que ocurren en exchanges descentralizados. Básicamente es una instantánea de cuán activamente los traders están apostando por movimientos de precios a corto y largo plazo en cripto.

Y seamos realistas, cualquier cosa que involucre "apuestas" es pura especulación. En un mercado alcista, ese capital especulativo actúa como combustible de cohete, impulsando los rallies al alza y dando impulso al mercado. Pero desde el colapso de octubre, las criptomonedas todavía se sitúan aproximadamente un 40% por debajo de los niveles previos al colapso, mostrando cuánto terreno le queda por cubrir al mercado.

Entonces, ¿qué hacemos con la caída del volumen de perp en un mercado bajista? ¿Podría ser una señal saludable de que los traders se están retirando y los mercados se están consolidando, o es una advertencia de que la liquidez se está agotando?

La caída de los volúmenes de perp destaca la persistente presión del mercado bajista en cripto

A diferencia del trading spot, el trading especulativo es altamente sensible a las condiciones macroeconómicas.

En otras palabras, los traders en mercados de perpetuos no solo reaccionan a noticias específicas de cripto. En cambio, observan de cerca el panorama financiero más amplio. Los cambios en los mercados globales, las variaciones de las tasas de interés e incluso los eventos geopolíticos pueden influir rápidamente en sus posiciones. En este contexto, esa eliminación de casi el 50% del volumen de perp realmente destaca la configuración bajista que enfrenta el mercado en este momento.

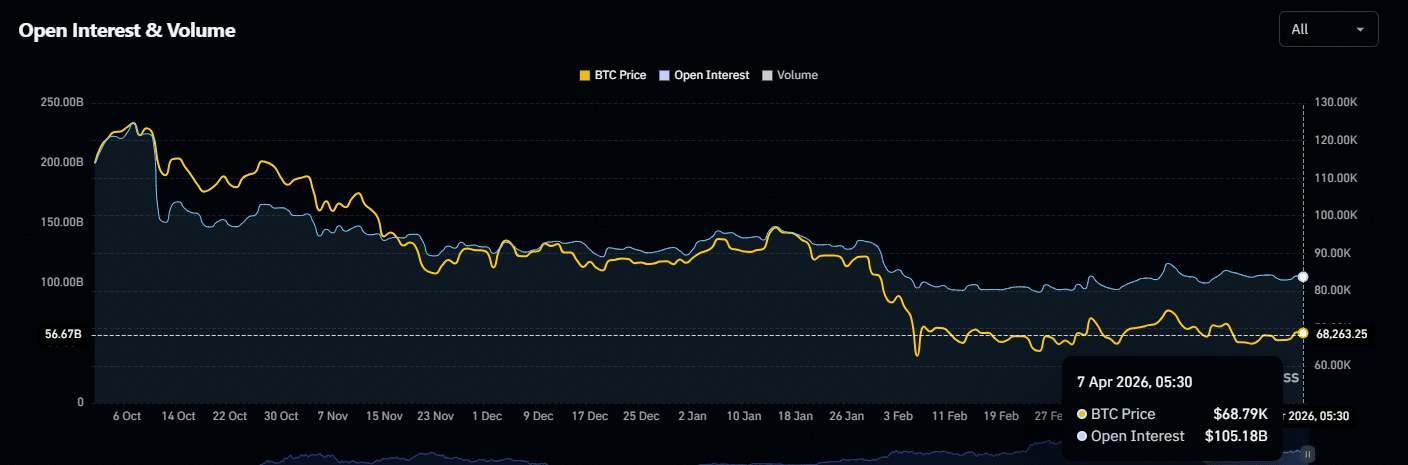

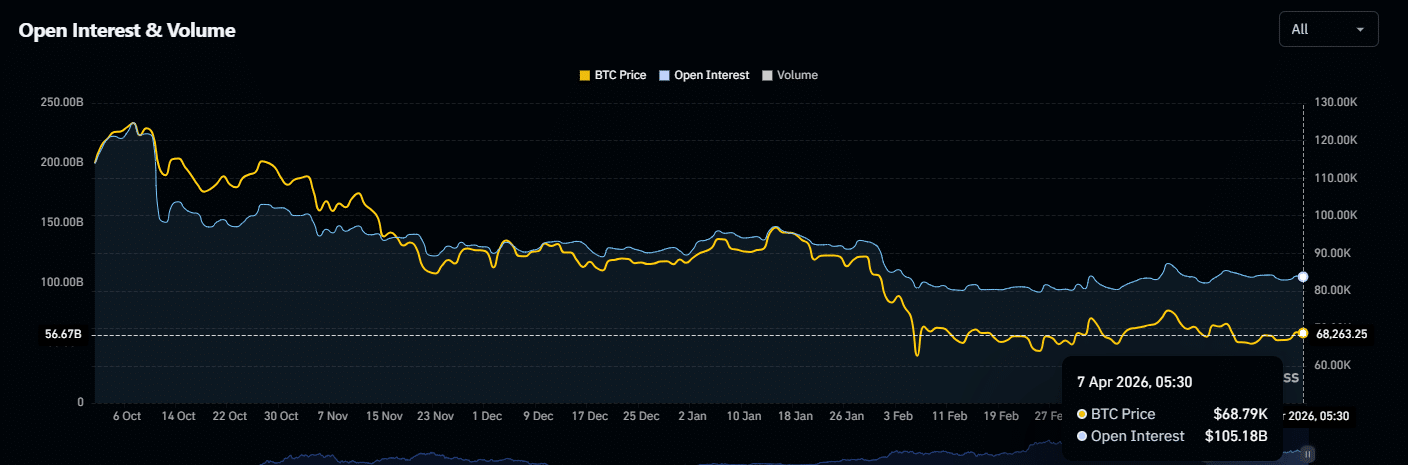

Además, los datos de Coinglass muestran que el interés abierto (OI) en todos los activos cripto combinados también ha caído un 50% desde los niveles de 200 mil millones de dólares previos a octubre. Para contextualizar, el interés abierto es básicamente el valor total de todos los contratos "pendientes" que aún no se han liquidado, mostrando cuánto capital tienen los traders en riesgo.

En conjunto, la caída del volumen de perp y del interés abierto cuenta una historia clara: los traders de cripto están recalibrando activamente el riesgo y esperando señales más claras antes de volver a entrar. En un mercado bajista, eso es en realidad una señal alcista. Indica que los traders no están persiguiendo movimientos ciegamente. En cambio, están dejando que el mercado se asiente, lo que ayuda a reducir el riesgo de oscilaciones repentinas y volatilidad salvaje.

Al mismo tiempo, las cicatrices del colapso de octubre no se han curado por completo.

Aun así, los traders están tomando nota de los shocks pasados, retirándose cuando el riesgo es alto y desplegando capital de manera más estratégica. Como resultado, el mercado puede parecer tranquilo en la superficie, pero detrás de escena, este comportamiento cauteloso está construyendo silenciosamente una base más sólida para el próximo movimiento de las criptomonedas.

Resumen Final

- El volumen de perp y el interés abierto han caído casi un 50%, reflejando la cautela de los traders y una configuración de mercado aún bajista.

- El comportamiento mesurado de trading en un mercado bajista ayuda a estabilizar la liquidez, limitar la volatilidad y sentar las bases para el próximo rally de criptomonedas.