长期以来,我一直在为流动性治理代币的概念而苦苦挣扎。我倾向于将协议视为国家,因此我会把每个治理投票视为类似于在选举中投票。在这种框架下,通过购买流动性代币来购买选票的想法似乎很荒谬——在选举中购买选票是非法的,那么为什么它会成为 Web3 中获取影响力的主要方式呢?

我上述的观点基于以下几个核心假设:

>协议是网络状态,因此类似于国家

>治理影响力在很大程度上取决于获取代币的方法

>治理权让代币持有者对协议的未来方向有很大程度的控制权

然而,很多 Web3 项目实际上并不符合这些假设。因此,为这样的项目设计治理,毫不奇怪,是一个更加微妙的话题。问题是,我们看到该领域的许多项目都采用了一种一刀切的治理模式,而实际上,代币设计应该具体情况具体分析。

因此,这篇文章的目标是帮助勾勒出设计治理代币的框架。团队必须遵循一组关键决策点,以及每个团队的选择应该会影响到与其治理代币相关的收购概况和影响范围。

在设计治理代币时,团队应该问自己:

1. 我们的项目更像是一个公司还是一个国家?

2. 我们愿意授予治理持有人对项目方向的何种程度的控制权?

3. 我们是否真的需要发行代币?

让我们一个一个地分析。

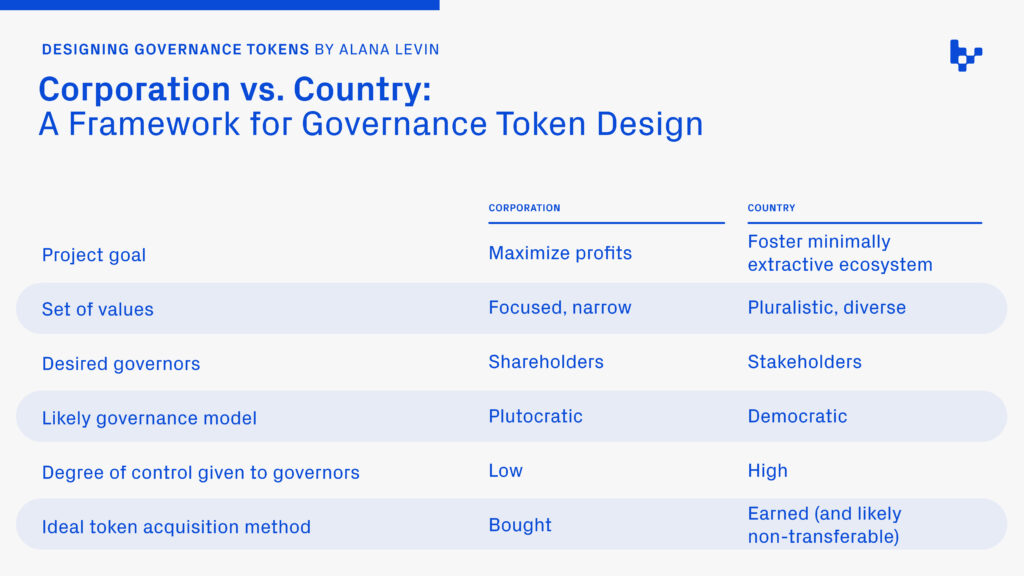

公司 vs 国家

确定一个项目的发展路径更接近公司还是国家是代币治理决策的关键。公司需要追求利润,因此会对股东价值进行优化;参与治理的动机主要涉及金融方面,因此倾向于财阀治理的制度(即一个由资本决定影响力的制度)可能更符合公司的目标。

另一方面,虽然金钱方面的动机肯定会影响一些决定,但国家的价值观更加多元化。特别是,国家通常会优化公共产品的创造和维持。在此基础上来看,旨在最小化提取和促进广泛的生态系统发展的协议类似于国家——在某种程度上,我们已经看到了以太坊和 Optimism 对公共产品资金的关注。因此,类似于国家的项目倾向于为更多的利益相关者服务,因此应该努力建立更民主的治理体系。

团队对这个问题的回答——他们的项目更像公司还是国家——应该在很大程度上决定治理代币是通过资本还是非金融贡献获得的。一个项目越像公司,允许用户购买治理权就越合理:代币持有者和项目的动机都主要是金融上的,因此与通过金融方式获得的激励机制是一致的。一个项目越接近一个国家,就越有必要获取而不是购买治理代币。

控制权的等级

项目团队应该问自己的下一个问题是他们愿意交出的治理权有多少。这个温馨提示主要是关于获取治理代币的风险,以及如何防范这种威胁。

流动性代币使项目面临大量新的攻击向量——恶意收购、股东激进主义、做空等等。在股市上演过的剧情最终会渗透到 Web3 中。项目需要考虑他们的防御策略,限制代币持有者的决策范围可能是其中一个方法。

与直接购买代币相比,通过非金融的手段获取代币的门槛要高得多:你可能需要在几周、几个月、甚至几年内,通过完成一系列任务获得影响力,这些任务就相当于你对项目的长期发展的承诺。你获取的代币不能立刻进行买卖,这意味着项目和其治理者之间的关系是通过时间慢慢建立的。其结果是更深层次的信任,同时项目也会授予代币持有者在治理方面更多的控制权。

扩大控制权有其自身的弊端。要一群人达成共识可能会耗费大量的时间和精力,这对于需要在加密世界快节奏的环境中生存的项目来说可能不合适。当然,有一些方法可以缓解这种情况:对投票设置 deadline,通过动态授权改善治理者的决策范围,另外还有很多机制来缓解这个僵局。但对于那些确实需要速度和适应的领域,最终最好的选择可能是创始人保留对这些决策的权力。

你的项目真的需要治理代币吗?

值得注意的是,项目可以在不授予治理权的情况下收集社区意见。为了获得代币而推出代币可能会无意中扭曲产品的本意并影响团队对其项目核心点的关注。

我们认为,代币支撑着用户所拥有的这个网络,从长远来看,这些社区驱动的网络创造了更强大和繁荣的生态系统。但治理代币并不是让用户成为所有者的唯一方式。代币可用于在协议中创建共享安全和权益,授予用户参与社区或活动的权限,分配收益等。创造新的所有权体验仍然是一个开放的领域,团队不应该仅仅为了增加额外的效用而被迫给出代币治理权。

循序渐进的民主化

最后,选择成为公司还是国家都没有错。归根结底,双方都在寻求最大限度地创造价值。主要区别在于公司通过价值获取来做到这一点,而国家则致力于打造一个基础以实现价值增值。

此外,选择成为“公司”作为起点并不妨碍一个项目向“国家”的终极形态发展。项目是动态的,代币应该是可迭代的,用户群体的需求和意愿会发生变化。随着时间的推移,项目可以逐渐实现民主化(推荐 Jesse Walden 的文章:渐进式去中心化操作手册)。始终可以选择根据用户的名誉或贡献历史赋予一部分用户治理权。事实上,这可能是一条值得探索的道路——创建一个流动的治理代币,它具有一定的基本权利,用户可以通过执行任务或遵循一定的步骤来获得特定领域的治理权。

关键是,团队在进行决策的过程中可能会面临许多转折。这篇文章的目的不是告诉团队你现在轮到什么转折。相反,其目的是帮助澄清决策和治理本身。其中仍有很大的探索和创新空间。如果你正在尝试相关模型的设计——或者在设计代币决策的时候需要一些帮助——我很乐意参与其中,贡献自己的意见。