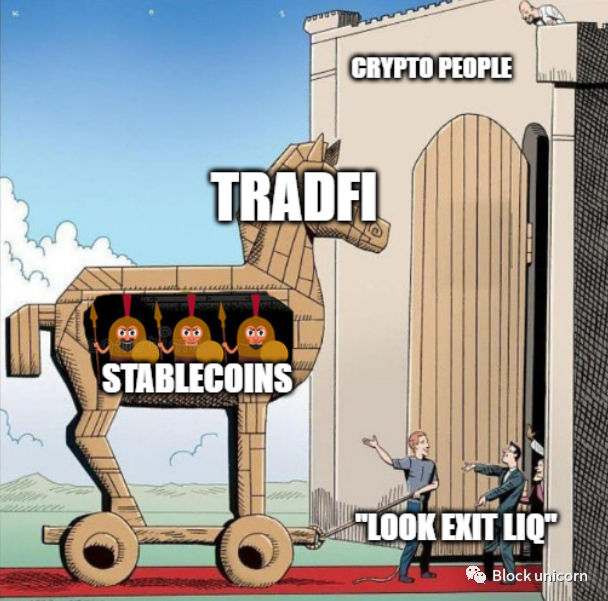

我们都听说过特洛伊木马的故事。特洛伊木马真正的危险在于它们让你感到安全,你永远不会期待任何威胁,而恰恰在你觉得最安全的时候,才是你最脆弱的时候。一旦特洛伊木马被放出来,除了看着混乱局面的展开,你什么也做不了,

虽然这听起来有点愤世嫉俗,但我们心爱的稳定币可能是加密货币自己的特洛伊木马。

不要误解我的意思,我知道稳定币带来的好处。我在过去曾广泛地写过关于稳定币的文章。对于这种无耻的自我炒作表示歉意,关于其他稳定币的文章,你可以点击这里和这里。

如果你读过我以前的文章,那么你可能会问,"Emiri,你似乎对稳定币评价很高,你似乎认为它们是系统的一个组成部分,那么你为什么说它们是特洛伊木马呢?"

是的,问题在于它的成功。在我看来,到目前为止,加密技术最有用的东西是稳定币,USDC/USDT是目前加密货币的最佳用例。它们使美元在全球范围内的流通变得容易,它们简化了交易体验,它们被证明是更好的支付系统,尤其是对国际转账而言。

但稳定币完全违背了加密最初的愿景和目的。思考下,我们正在建立一种替代金融体系,摆脱传统金融世界的任何束缚,但从中产生的最佳产品,是一种合成的法定货币(USDC/USDT)。

USDC霸权

每个人都知道USDC的崛起,以及它如何开始成为一个非常接近Tether(USDT母公司) USDT的竞争对手。事实上,大多数人开始喜欢USDC,并且似乎相信它将超越Tether,因为不断有关于Tether幕后黑幕交易的谣言。我的意思是,USDC开始变得如此受欢迎,以至于有围绕看涨USDC的推特账户:@USDCbull1。

正如我们所看到的,在过去的几个月里,许多去中心化的稳定币崩溃了。对于在USDC中的小胖子来说,这一切都很顺利。在他们的赛道上不受干扰,滋润生长,专注自己的赛道和蓬勃发展,在地平线上似乎没有任何问题。Circle不断地更新他们的USDC储备状况,甚至宣布了一个欧元稳定币,一切都很好。

目前,DeFi协议的大部分资金都是USDC, DeFi中最活跃的流动性池,以某种形式或其他形式涉及USDC,大多数加密货币参与者的链上净值的很大一部分都持有USDC。

然而,最近的事态发展表明,特洛伊木马已经开始暴露其真实的自我。在OFAC制裁Tornado Cash(龙卷风)之后,Circle(USDC母公司)遵守并将与Tornado Cash有关联的地址列入黑名单。现在,许多与Tornado Cash有过任何互动的用户和协议现在都有很大一部分资金被冻结。这只是这些中心化稳定币所拥有的权力的一个小例子。他们可以随时将地址列入黑名单,这意味着依赖这些地址会给加密生态系统带来存在风险。

USDC一开始是一个被大多数人忽视的小肿瘤,它现在已经转变为一个潜在的危险癌症,困扰着加密经济的每一部分,我们现在能做的就是看着这些事件的发展。

癌症现在处于什么位置?

让我们从这个场景中最重要的Dapp开始,Curve Finance。Curve(CRV)上最重要的池子是3pool,在撰写本文时,它的TVL为9.91亿美元,交易量为9500万美元。其他大型资金池,如Frax资金池、sUSD资金池和USDT资金池都与3Pool相关。在3crv资金池中,USDC占资金池的40%,在撰写本文章时约为4亿美元。

让我们看看Uniswap,按TVL计算的前5个资金池中有4个有USDC。这前5个池子累计占25亿美元TVL,每周总交易量为50亿美元。因此,Uniswap活动的主要部分是依赖于USDC。

在AAVE借贷协议上,USDC是继ETH之后活动量第二大的币种。AAVE总共有14亿美元的USDC供应,4.7亿美元的借贷。在Compound上,USDC是仅次于ETH的第二高流动性,共有7亿美元的流动性。

当MakerDAO转向多资产抵押品模型时,他们持有的ETH作为抵押品的数量急剧下降,而储备中的USDC数量急剧增加。目前,60%的DAI抵押品由USDC提供。100亿美元DAI TVL的47%由USDC提供。因此,DeFi中领先的去中心化稳定币严重依赖于中心化稳定币。

让我们来看看Frax,它有一个9.11亿美元的美元库,其中33%是由USDC或USDC衍生品构成的。即使FRAX是高度抵押品,90%的抵押品是USDC,这使得它有时几乎成为USDC的代理。

我可以继续说下去,但我想你会明白的。USDC深深扎根于DeFi所有基础协议部分。DeFi的TVL总额为650亿美元,TVL排名前五的协议是MakerDAO、Lido、AAVE、Uniswap和Curve,在650亿美元的TVL中,USDC累计占360亿美元,仅略高于一半,而这五个协议中的四个的TVL大部分是由USDC构成的。

医生: 我不敢说,看起来像是癌症3期。

肿瘤学家有什么建议?

(对 USDT/USDC 有什么建议)

“ 兄弟,需要多样化才能解决过于集中问题 ” ,似乎是Twitter上提出的常见解决方案。所有的国库和协议都应该远离对USDC的支持,并开始寻找更多去中心化的、抗审查的替代方案。

这当然这是每个人都喜欢做的事情,但前提是它要变得如此简单。我们需要考虑从这些中心化的稳定币中分散出来,对DeFi来说实际上是什么样子。

人们喜欢谈论DeFi像乐高一样的结构。然而,如果你看看上面提到的那些基础协议,你会发现DeFi生态系统在某种程度上依赖于它们(USDC/USDT)。它们要么建立在这些基础协议之上,在这些协议上执行策略,要么在其国库内持有大量原生代币。因此,远离USDC的连锁反应可能是灾难性的,地基的坍塌会导致整个建筑立即倒塌。不幸的是,许多具有真正潜力的新协议将不得不提前关闭,许多稳步增长的现有协议也可能不得不关闭。

在我看来,如果你想要摆脱USDC,有两种方法可以选择。一种是协议多样化到其他稳定币,另一种是多样化到一篮子其他加密资产。

当涉及到分散投资到其他稳定币时,假设你分散到其他分散的稳定币。在这一点上,最好的选择是DAI和FRAX,但正如我们之前看到的,它们现在都严重依赖USDC。因此,远离USDC的多样化可能会导致DAI和FRAX本身的一些剧烈波动。当涉及到其他选择时,它们被证明是非常危险的,因为它们中的大多数没有经过足够的压力测试。我们知道稳定币很容易崩溃,这就是为什么依赖更新的稳定币不是一个好的举措。

即使是像RAI这样没有挂钩的真正去中心化稳定币。这似乎是最优的解决方案,但问题在于用户的采用程度。从心态上讲,很难让人们接受这样一个稳定的币,并开始用RAI定价,此外,它与DeFi的其他部分整合的很差。

因此,从中心化稳定币到去中心化稳定币的转换必须从去中心化稳定币协议开始,这种转换最初会伤害去中心化稳定币,有些可能会幸存下来。这反过来又会渗透到DeFi的其他部分,在它身后留下一片死海。

另一种方法是从USDC多样化到一篮子加密资产。虽然从“去中心化”的角度来看,这是有意义的,但从业务角度来看,这是没有意义的。这将导致类似于稳定币出现之前的局面,每个协议储备和每个协议国库都将持有高风险和高度不稳定的加密资产,这些资产在不利的市场条件下可能会导致大多数协议关闭。

那我们该怎么办?开发者是否会提供突破性的解决方案?或者我们只是屈膝。

我们真的需要稳定币吗?

所有这些关于稳定币的讨论都提出了一个问题,即稳定币是否真的有必要。有许多去中心化的实验,但它们要么不是真正的去中心化,要么最终以内爆告终。对于中心化的稳定币来说,还没有出现或可能会出现有意义的竞争。

简而言之,稳定币有3个主要好处。交易、支付和接入。其中2/3可以解决,但任何前所未有的美元(或其他货币)接入,只有与法币挂钩的稳定币才能发挥作用。

支付和交易可以由ETH本身来解决。如果你认为加密货币是互联网或元宇宙的金融层,那么ETH已经显示出成为基础货币的迹象。诚然,它是非常早期的,人们不以美元计价的ETH财富需要时间,但这是一个渐进的过程。所有的NFT都已经用ETH定价,所有新上市的Shicoin(狗屎币)都已经用ETH定价。

看待稳定币的一种方式是在一个非常长的时间框架内看待它。在这种情况下,它们只是一个临时的解决方案,充当法币和加密货币之间的桥梁。一旦全球流动性的很大一部分被纳入加密货币,那么像ETH或其他当时流行的东西就可以开始成为基础货币,仅仅是因为所有的加密货币交易都将以它们为价格。

最后的想法

这并不是我们系统中的唯一内鬼,几乎所有协议都依赖的oracle通常是中心化的,关键的基础设施参与者,如Infura(基础设施开发工具套件和API,为去中心化协议独角兽开发,如UNI、COMP、Metamask等),也是中心化的,随着信任被放置在这么多不同癌症空间中(中心化空间),更可能的结果是完全放弃了去中心化、抗审查和无许可交易。

我们希望有一种方法可以将我们对这些中心化实体的依赖转移到更符合原始加密精神的东西上。如果我们成功地完成了这一任务,考虑到这些实体根深蒂固,我们可能会在中期经历极度痛苦。尽管痛苦,我确信加密不会消亡,它已经一次又一次地证明了它的弹性,而且很可能会再次发生同样的事情。

与此同时,我只希望能有比我聪明得多的人来解决问题,如果他们这样做了,我会继续在这里报导。如果没有,我还是会在这里,因为我还能做些什么。