Gần đây, "người chạy đường dài" trong lĩnh vực DeFi Pendle đã công bố một cập nhật quan trọng: bãi bỏ mô hình kinh tế token veTokenomics (mô hình kinh tế ủy thác bỏ phiếu) đã được triển khai trong nhiều năm, và chuyển hướng sang sPENDLE với tính thanh khoản cao hơn.

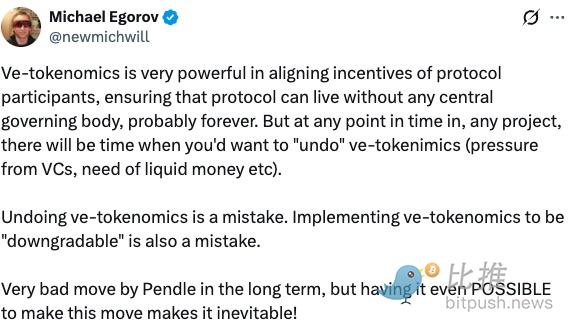

Thông tin này nhanh chóng gây xôn xao trong cộng đồng. Ngay lập tức, người sáng lập Curve, Michael Egorov, đã lên tiếng chất vấn, thẳng thắn cho rằng "việc hủy bỏ mô hình ve là một sai lầm". Tuy nhiên, phía khác, thị trường đã bỏ phiếu bằng tiền thật – giá PENDLE đã tăng 11%.

Là một bá chủ tuyệt đối trong phân khúc phái sinh lãi suất, cuộc cải cách "tự phế võ công" này của Pendle không chỉ liên quan đến sự tăng trưởng TVL 3,5 tỷ USD của nó, mà còn giống như một phiên tòa công khai dành cho cốt truyện cốt lõi của DeFi trong ba năm qua: mô hình đổi "thời gian khóa" lấy "lòng trung thành" dường như không còn hiệu quả lớnữa.

Gông cùm của việc khóa: Quản trị 20% của "thiểu số"

Mặc dù doanh thu của Pendle đã tăng trưởng đáng kể trong hai năm qua, nhưng hiệu suất của tài sản quản trị cốt lõi vePENDLE lại không bao giờ hoàn toàn đồng bộ với sự bùng nổ tăng trưởng của giao thức.

Sự thật tàn khốc hơn là:

-

"Khoảng cách giàu nghèo" trong phần thưởng: Hệ thống bỏ phiếu thủ công hàng tuần phức tạp cực kỳ không thân thiện với người dùng phổ thông, dẫn đến phần thưởng tập trung vào một số ít người chơi chuyên nghiệp.

-

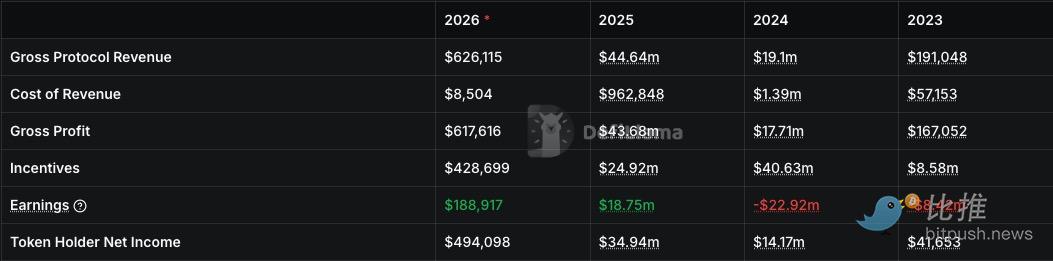

Sự thịnh vượng ảo của hiệu quả: Mặc dù tỷ lệ hiệu quả chi phí hàng năm của Pendle thể hiện tốt – phí hàng năm khoảng 13,99 triệu USD, doanh thu hàng năm khoảng 13,83 triệu USD – nhưng nếu phân tích cụ thể các pool, sẽ thấy hơn 60% pool thực ra đang hoạt động thua lỗ, giao thức lâu nay phụ thuộc vào lợi nhuận từ một số ít pool chất lượng cao cốt lõi (như Ethena, v.v.) để trợ cấp cho các pool kém hiệu quả.

Tính không thể chuyển nhượng này của "khóa là mất kết nối" đã khiến người nắm giữ hoàn toàn cách ly với đặc tính mạnh mẽ nhất của DeFi: khả năng kết hợp (composability).

Thuật toán và mua lại: Chuyển từ "số sàn" sang "tự động lái"

Giải pháp mới mà Pendle đưa ra, sPENDLE, về bản chất là chuyển đổi giao thức từ "trò chơi quyền lực" thành "công cụ hiệu quả".

Thay đổi đáng kể nhất là giải phóng tính thanh khoản: Người dùng không còn phải đối mặt với việc khóa trong nhiều năm, thay vào đó là thời gian rút tiền 14 ngày. Nếu cần gấp vốn, chỉ cần trả phí 5% là có thể rút ngay lập tức. Cách xử lý "theo dạng kỳ hạn linh hoạt" này mang lại tính linh hoạt cao hơn cho khoảng 127 triệu USD (chiếm 35,51% vốn hóa thị trường) tiền đặt cọc hiện tại.

Ở tầng lớp quản trị, Pendle đã giới thiệu hai "vũ khí sát thủ":

-

Phân bổ phát thải theo thuật toán: Việc phân bổ phần thưởng trước đây do con người bỏ phiếu quyết định, giờ đây được giao cho thuật toán. Mô hình này sẽ tự động cấu hình dựa trên mức đóng góp thực tế của pool, dự kiến sẽ giảm tổng lượng phát thải khoảng 30%.

-

Mua lại thực chất: Tới 80% doanh thu giao thức sẽ được trực tiếp sử dụng để mua lại PENDLE và phân phối cho những người đặt cọc. Hiện tại, doanh thu hàng năm cho người nắm giữ của giao thức đã đạt 11,06 triệu USD, tổng phí tích lũy đã vượt 64,56 triệu USD, cơ chế mua lại sẽ khiến những khoản thu nhập này tác động trực tiếp hơn đến giá trị token.

Thay đổi tất nhiên đi kèm với việc tái cơ cấu lợi ích. Để xoa dịu những "công thần" đã khóa trong nhiều năm, Pendle đã đặt ngày chụp nhanh (snapshot) là 29 tháng 1.

Theo kế hoạch, những người nắm giữ vePENDLE hiện tại khi chuyển đổi có thể nhận được mức tăng cường gấp 4 lần cho sPENDLE. Mức tăng cường này sẽ suy giảm tuyến tính theo thời gian khóa còn lại ban đầu, đảm bảo rằng những người dùng lâu năm thực sự ủng hộ giao thức trong giai đoạn chuyển đổi ban đầu vẫn có quyền nói và quyền lợi mạnh mẽ nhất. Thiết kế này khéo léo làm dịu đi lo ngại của người dùng cũ về "sự sụp đổ của tính nhất quán dài hạn".

Thay đổi này ngay lập tức khiến PENDLE trở nên "sống động". Thị trường rõ ràng thích loại tài sản thanh khoản có thể rút lui bất cứ lúc nào, nhưng vẫn có thể chia sẻ lợi nhuận từ việc mua lại, hơn là tấm "vé ăn dài hạn" vô hạn định.

III. Tranh cãi: Tính nhất quán hay Tính thanh khoản?

Tuy nhiên, nhiều người trong ngành không đánh giá cao cách làm này.

"Bên phản đối" - Người sáng lập Curve, Michael Egorov:

"Việc thu hồi mô hình kinh tế token ủy thác bỏ phiếu là một sai lầm. Và việc thiết kế nó ngay từ đầu là 'có thể bị giáng cấp' cũng là một sai lầm. Về lâu dài, động thái này của Pendle rất tệ — nhưng quan trọng hơn, khi thao tác như vậy 'trở thành khả thi' về mặt cơ chế, thì việc nó xảy ra đã không thể tránh khỏi".

Đồng sáng lập kiêm Giám đốc điều hành của Maple, Sid Powell, cho rằng, khóa dài hạn về bản chất là "giữ vốn một cách cưỡng ép", điều này thường che giấu rủi ro thực sự của giao thức và dẫn đến sự tập trung quyền lực quá mức. Cách làm của Pendle là "không còn ép buộc lòng trung thành thông qua khóa, mà thu hút sự ở lại thông qua lợi nhuận".

Bản chất của cuộc tranh luận này là: Thành trì của một giao thức DeFi trưởng thành, rốt cuộc nên là "quy mô khóa" hay "sức hấp dẫn của chính sản phẩm"?

Trên thực tế, Pendle không phải là trường hợp duy nhất.

Trong những năm thăng trầm của DeFi qua các chu kỳ bull-bear vừa qua, một loạt các giao thức lâu đời đã nhận ra trước: việc dựa vào "thời gian khóa" để đổi lấy lòng trung thành, về bản chất là đang vay mòn tương lai của giao thức.

PancakeSwap là một trong những người đi tiên phong trong cuộc cải cách này. Ngay từ cuối năm 2023, nó đã bắt đầu cải cách chế độ cũ yêu cầu người dùng khóa CAKE tới bốn năm. Bằng cách giới thiệu cơ chế chia sẻ doanh thu (Revenue Share) linh hoạt cho veCAKE, PancakeSwap phân phối trực tiếp 5% phí giao thức cho những người đặt cọc, không còn bắt buộc phải khóa trong nhiều năm. Đến cuối năm 2025, mặc dù phải đối mặt với cạnh tranh đa chuỗi, TVL của nó vẫn phục hồi ổn định và duy trì ở mức khoảng 2,3 tỷ USD, thu hút thành công một lượng lớn nhà đầu tư nhỏ lẻ không muốn bị giam vốn dài hạn.

Quỹ đạo của Balancer cũng rất đáng tham khảo, mô hình veBAL của nó lâu nay gặp khó khăn, gần 80% token ở trong trạng thái "quản trị không hoạt động", nghĩa là đa số người nắm giữ chỉ khóa, không bỏ phiếu. Năm 2025, đội ngũ đã điều chỉnh hoàn toàn cấu trúc khuyến khích trong bản nâng cấp v3: giới thiệu tùy chọn khóa ngắn hạn và điều chỉnh phí tự động, biến quản trị từ "nhiệm vụ" thành công cụ có thể tham gia linh hoạt. Trong vòng nửa năm, tỷ lệ tham gia quản trị của giao thức này đã tăng khoảng 40%.

Thử nghiệm mạnh mẽ hơn đến từ giao thức stablecoin Ethena. Tháng 9 năm ngoái, nó đã khởi động "công tắc phí" (fee switch), phân phối trực tiếp doanh thu giao thức cho những người nắm giữ token thanh khoản sENA, hoàn toàn bỏ qua mô hình ủy thác bỏ phiếu phức tạp.

Những trường hợp này chỉ ra một sự đồng thuận mới: Các giao thức DeFi đang chuyển từ "ràng buộc người dùng một cách cưỡng ép" sang "dùng lợi ích thực tế để giữ chân người dùng". Việc khóa từng là lối tắt để duy trì dữ liệu ổn định, nhưng cũng khiến hệ sinh thái rơi vào sự thịnh vượng ảo. Ngày nay, các giao thức có xu hướng giảm thiểu rào cản tham gia, nâng cao hiệu quả sử dụng vốn để đạt được mức độ hoạt động thực sự.

Hiệu quả của cuộc cải cách này của Pendle sẽ được kiểm chứng sau khi việc khóa vePENDLE chính thức kết thúc vào ngày 29 tháng 1. Nhưng dù kết quả thế nào, nó đã gửi đi một tín hiệu rõ ràng đến ngành công nghiệp: Trong thế giới DeFi tương lai, một sản phẩm xuất sắc không nên biến người dùng thành "tù nhân của việc đặt cọc".

Tác giả: Bootly

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG của Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush