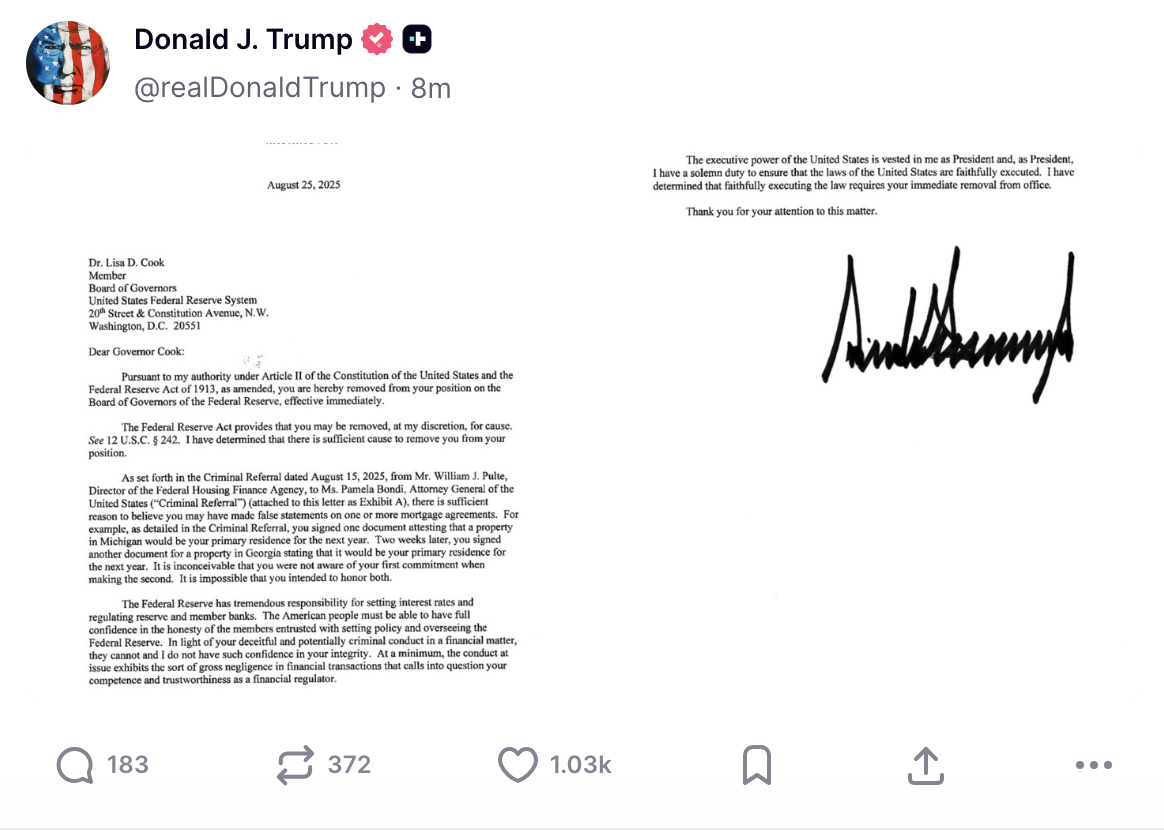

周二晚间,一条社交媒体帖子打破了华盛顿一个多世纪以来的政治默契。美国总统唐纳德·特朗普以他惯有的戏剧性方式,宣布了一个史无前例的决定:即刻解除美联储理事丽莎·库克(Lisa Cook)的职务。

消息传出,全球金融市场应声而动。华尔街的交易屏幕上,美股期货转为下跌,黄金则作为避险资产闻风上涨。市场的反应并非针对一次简单的人事变动,而是源于一种更深层次的恐惧:这并非一次心血来潮的政治报复,而是一场旨在从根本上重塑美国央行的系统性计划的第一步——一个清晰的“三步走”路线图的正式开启。

这个计划的目标只有一个:将美联储的独立性彻底瓦解,把决定美元利率的权力牢牢掌握在白宫手中。

第一步:夺取理事会——从罢免库克开始

计划的第一步,也是最关键的一步,是在由七名成员组成的美联储理事会中,获得稳定的多数控制权。

美联储理事会是整个美联储体系的权力核心,而特朗普的布局早已开始。在他当前的任期内,他已经成功任命了两位理事。近期,随着前总统拜登任命的理事阿德里亚娜·库格勒(Adriana Kugler)提前辞职,特朗普迅速提名了他的经济顾问斯蒂芬·米兰(Stephen Miran)来填补这第三个席位。

至此,特朗普距离控制理事会仅一步之遥。而罢免丽莎·库克,正是为了腾出这至关重要的第四个席位。一旦成功,特朗普将能够任命四名自己人,在七人理事会中占据多数,从而在理论上掌控美联储的所有重大决策。

当然,这一步的执行充满了法律风险。特朗普的解职理由——库克在加入美联储前的抵押贷款申请中涉嫌欺诈——被广泛视为一个政治借口。库克已迅速提起诉讼,一场围绕《联邦储备法》中“因故解职”条款的模糊性解释的法律大战已不可避免。这场官司极有可能直达最高法院,其判决将定义未来美国总统的权力边界。但在特朗普的剧本里,发起这场法律战本身,就是通往第一步目标必须走的路。

第二步:征服FOMC——釜底抽薪式的权力延伸

一旦完成了第一步,即控制了美联储理事会,特朗普的计划将迅速进入第二阶段:通过理事会,间接控制真正决定利率走向的联邦公开市场委员会(FOMC)。

FOMC是全球金融市场最关注的决策机构,由7名美联储理事和5名地区联储主席共同组成,共12个投票席位。表面上看,即便控制了全部7名理事,也无法完全主导FOMC。但“新美联储通讯社”、《华尔街日报》记者Nick Timiraos揭示了特朗普更深层次的策略。

根据法律,12家地区联储的主席由各自地区的董事会任命,但最终需要获得华盛顿的美联储理事会批准。Timiraos分析指出,如果特朗普在明年3月前成功控制了理事会,他的“多数派”便可以拒绝重新任命那些任期届满、且与白宫政策不同调的地区联储主席。

这是一种釜底抽薪式的权力延伸。通过否决地区联储主席的任命,一个被特朗普掌控的理事会能够逐步“清洗”FOMC中的独立声音,确保最终在利率决策会议上,白宫的意志能够畅通无阻。这将彻底打破自1913年美联储成立以来,保护其独立性的关键防火墙。

第三步:执行新政——打造一个“降息多数派”

完成了前两步的权力布局后,计划的最终目标便水到渠成:让美联储的货币政策完全服务于其政治议程,打造一个坚定的“降息多数派”。

特朗普的政策偏好从未掩饰。他在内阁会议上直言不讳:“人们现在支付的利率太高了。这是我们唯一的问题。”他渴望一个能够为他大幅降息的美联储,以此来刺激经济增长、提振房地产市场,并为他的政治议程创造一个繁荣的经济背景。

一个被完全掌控的美联储,将成为总统推行其经济政策最强大的工具。届时,利率的制定将不再主要依据通胀和就业等经济数据,而是更多地考虑白宫的短期政治需求。

历史的警钟与加密世界的“回响”

特朗普这套环环相扣的计划,之所以引发巨大的恐慌,是因为它触及了现代经济一个最核心的原则:中央银行的独立性。历史已经反复敲响警钟,从1970年代尼克松施压美联储导致的美国大通胀,到土耳其、阿根廷等国因央行独立性丧失而陷入的货币危机,教训惨痛。

而这场发生在2025年的权力对决,正在加密世界引发深刻的“回响”。比特币自诞生之日起,其核心叙事之一就是对中心化金融体系不信任的对冲。当中本聪在创世区块中嵌入银行濒临破产的报纸标题时,就奠定了其对抗脆弱中心化机构的基调。

如今,当世界储备货币的“守护者”——美联储——其独立性受到公然挑战时,比特币的价值主张显得尤为突出。加密世界的支持者认为,当货币政策可以因一位总统的政治需求而随时改变时,一种由代码规定、发行节奏固定、不受任何人控制的资产,其吸引力便会指数级增长。

更值得注意的是,特朗普对金融监管机构的重塑并非孤例。就在库克事件发酵的同时,美国商品期货交易委员会(CFTC)正经历高层离职潮,而特朗普一直致力于让支持加密货币的共和党领导人加入他的政府。这一系列动作,无论其初衷如何,都在客观上为加密行业带来了更友好的监管预期,同时也让传统金融体系的不确定性进一步凸显。

无论最终结果如何,这场风暴本身已经对美元和美国金融体系的信誉造成了损害。在一个全球多极化、技术日新月异的时代,每一次对传统金融体系稳定性的冲击,都可能在客观上推动人们去探索新的可能性。正如《华爾街日報》的警告言犹在耳:这个国家,终将为此感到后悔。而对于正在崛起的数字资产世界来说,这或许又是一个证明其存在价值的时刻。