核心摘要

· 我们对 2025 年第三季度的展望仍持乐观态度,但对山寨季的看法有所演变。我们认为当前市场状况表明,随着 9 月临近,市场可能转向全面的山寨季——我们对山寨季的通常定义是,市值前 50 的山寨币中,至少 75% 在最近 90 天内表现优于比特币。

· 许多人争论美联储 9 月的降息是否导致加密货币市场局部见顶,我们并不这么认为。目前有大量散户资金闲置在货币市场基金(超过 7 万亿美元)和其他渠道,我们认为美联储的宽松政策可能在中期内释放更多的散户资金参与市场。

· 重点关注以太坊(ETH)。「CoinMarketCap 的山寨季指数的总体低迷」与「自 7 月初以来山寨币总市值增长 50%」之间的分歧,很大程度上反映了机构对 ETH 的兴趣增加。这得益于数字资产财库(DAT)的需求以及稳定币和现实世界资产的叙事增长。

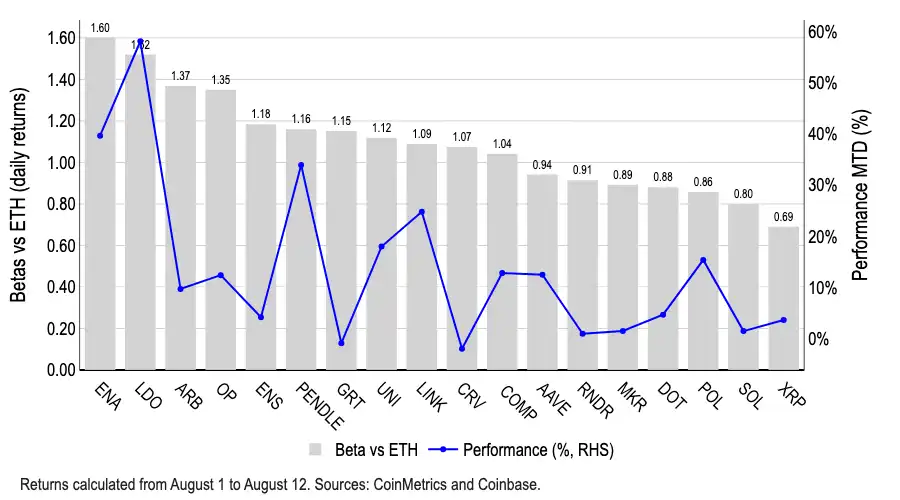

· 尽管 ARB、ENA、LDO 和 OP 等代币对 ETH 的日收益率呈现更高的贝塔值,但近期 ETH 上涨行情中似乎只有 LDO 显著受益(本月迄今上涨 58%)。过去,由于流动质押的特性,Lido 提供了相对直接的 ETH 敞口。此外,我们认为 LDO 的上涨得益于美国 SEC 的表态——在某些条件下,流动质押代币不构成证券。

山寨季来临

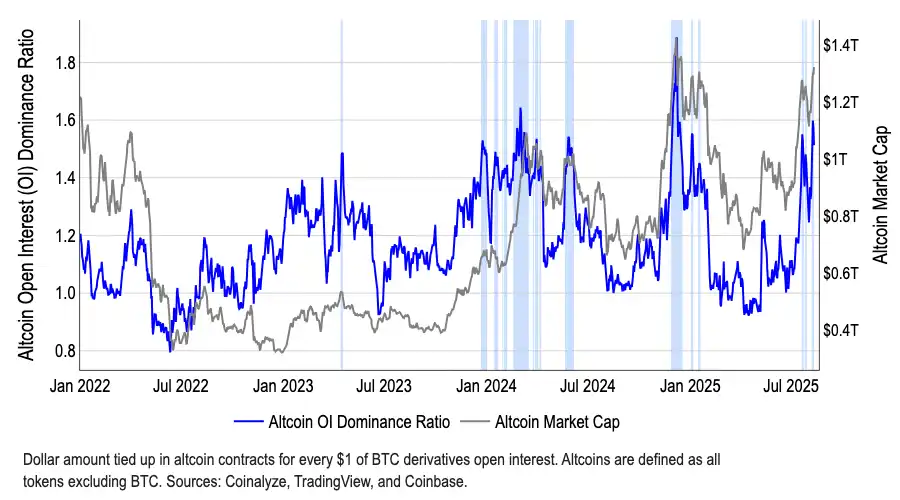

比特币的市场主导地位已从 2025 年 5 月的 65% 下降至 2025 年 8 月的约 59%,这表明资金已开始轮动至山寨币。尽管自 7 月初以来山寨币总市值增长超 50%(截至 8 月 12 日达 1.4 万亿美元),但 CoinMarketCap 的「山寨季指数」目前仍处于 40 左右的低位,远低于历史上定义山寨季的 75 阈值。我们认为,当前市场状况已开始预示,随着 9 月临近,市场可能转向全面的山寨季。

Odaily 注:山寨币未平仓合约占比激增。

我们的乐观展望基于宏观视角以及对重大监管进展的预期。我们此前曾指出,全球 M2 货币供应指数的变化往往会领先比特币价格 110 天,并指向 2025 年三季度末/四季度初可能出现的新一轮流动性。这一点至关重要,因为对机构资金而言,叙事似乎仍围绕大型币种,而山寨币的支撑主要来自散户投资者。

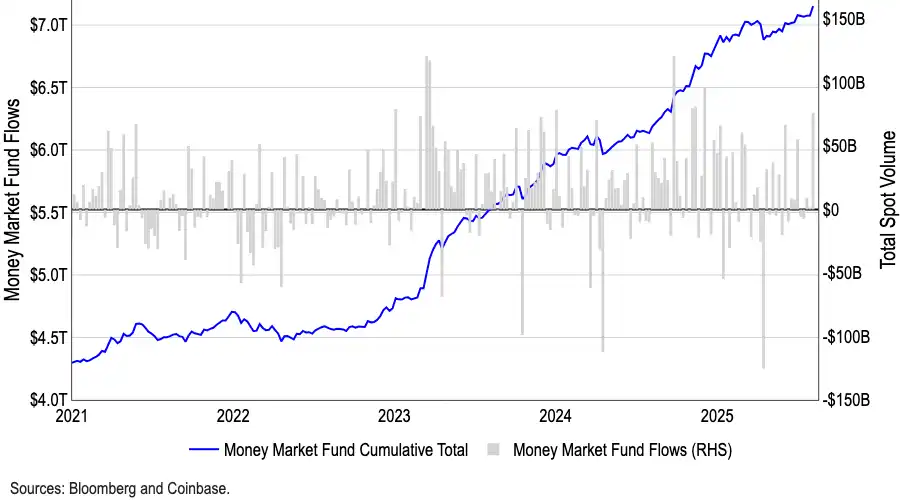

值得注意的是,目前美国货币市场基金的规模达到创纪录的 7.2 万亿美元,四月现金余额则减少了 1500 亿美元,我们认为这推动了随后几个月加密资产和风险资产的强劲表现。然而有趣的是,自六月以来现金余额回升超 2000 亿美元,这与同期加密货币的上涨形成反差。通常情况下,加密货币价格上涨与现金余额往往呈现负相关。

Odaily 注:货币市场基金资产规模已突破 7 万亿美元。

我们认为,这一史无前例的现金储备规模反映了错失的机会成本,主要原因在于:

1.传统市场不确定性加剧(由贸易冲突等问题引发);

2.市场估值处于高位;

3.对经济增长的持续担忧。

然而,随着美联储即将在 9 月和 10 月实施降息,我们认为货币市场基金的吸引力将开始减弱,更多资金将流向加密货币及其他高风险资产类别。

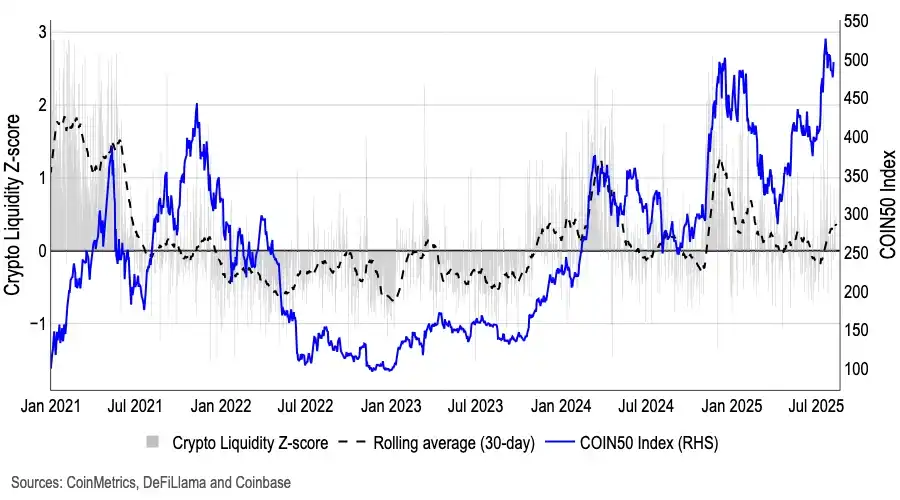

事实上,我们的加密货币流动性加权 Z-score 指标(基于稳定币净发行量、现货与永续合约交易量、订单簿深度及自由流通量等因素)显示,在经历了六个月的下降后,近几周流动性已开始复苏。稳定币的增长部分得益于其监管环境趋于明朗。

Odaily 注:加密货币流动性复苏已有初步迹象。

ETH 的 Beta 选项

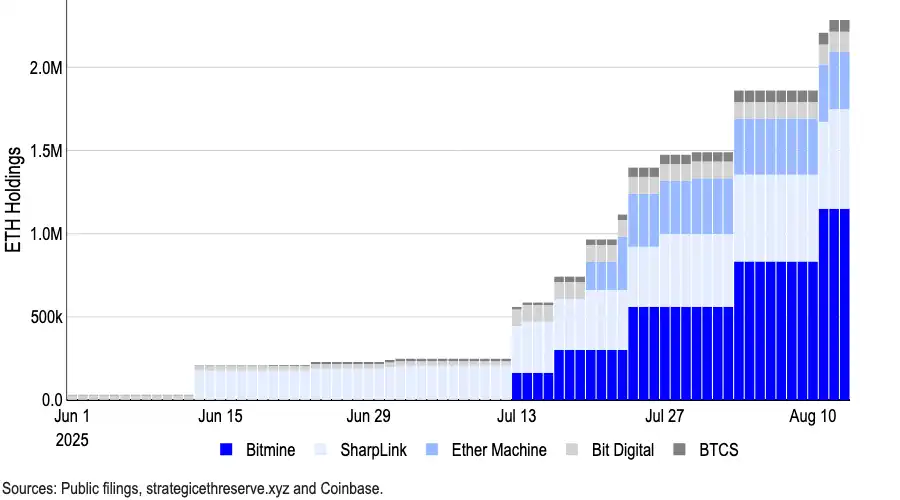

与此同时,「山寨季指数」与「山寨币总市值」之间的分化,主要反映出机构对以太坊(ETH)日益增长的兴趣——这一趋势得到了数字资产财库(DAT)的需求以及稳定币和现实世界资产(RWA)叙事的支撑。仅 Bitmine Immersion Technologies 一家公司就已购买了 115 万枚 ETH,该公司仍计划通过最高 200 亿美元的融资继续增持。另一家 ETH DAT 的领头羊 Sharplink Gaming 目前也持有约 59.88 万枚 ETH。

Odaily 注:部分数字资产财库公司持有的 ETH 数量。

截至 8 月 13 日的最新数据显示,头部 ETH 财库公司共持有约 295 万枚 ETH,占 ETH 总供应量(1.207 亿枚)的 2% 以上。

在相对于 ETH 收益率较高的 Beta 选项中,ARB、ENA、LDO 和 OP 名列前茅,但近期 ETH 上涨行情中似乎只有 LDO 显著受益(本月迄今上涨 58%)。由于流动质押的特性,Lido 过去一直提供相对直接的 ETH 敞口,目前 LDO 相对于 ETH 的 Beta 值为 1.5——贝塔值大于 1.0 意味着该资产理论上比基准更具波动性,可能放大收益和亏损。

Odaily 注:部分山寨币相较于 ETH 的 Beta 值。

我们认为 LDO 的价格上涨还受到美国 SEC 在 8 月 5 日关于流动质押声明的支撑。SEC 公司金融部门工作人员指出,当流动性质押实体提供的服务本质上属于「事务性」操作(ministerial)且质押奖励按协议 1:1 分配时,相关活动不构成证券发行或销售。但需要注意的是:收益担保、自主再质押或额外回报机制仍可能触发证券认定。同时当前指引仅代表工作人员观点——未来委员会立场转变或诉讼案件可能改变这一解释。

结论

我们对 2025 年第三季度仍持建设性展望,但对山寨季的判断有所演进。近期比特币主导地位下降显示资金正初步轮动至山寨币,但尚未形成全面山寨季。不过,随着山寨币总市值攀升以及「山寨季指数」显现早期积极信号,我们认为市场正在为 9 月可能到来的更成熟山寨币季创造条件。这一乐观判断既基于宏观因素,也来自对监管进展的预期。