作者:Kyle

编译:深潮TechFlow

“互联网资本市场(Internet Capital Markets)”一词具有多重含义。在当今背景下,它指的是完全源于区块链技术优势的“炼金术”式成果:一种超越地理边界的金融科技形式。从以“魔法互联网货币”进行抵押借贷,到国债和私人信贷的代币化,再到稳定币的应用——在今天传统金融与数字资产交汇的世界里,这些都被视为“互联网资本市场”的体现。

然而,对于我们这些在过去几年里一直深耕于这一资产类别的链上交易者来说,“互联网资本市场”还有着另一层意义。它不仅仅是指“链上的国债”,更涵盖了NFT、去中心化金融(DeFi)、首次代币发行(ICO)等多种投机工具,以及这些工具所衍生出的代币交易。这一切始于2015年以太坊上首个智能合约的部署,推动了过去十年来无数创新的诞生与发展。

在本文中,我希望深入剖析互联网资本市场的这一侧面——专注于代币、叙事、10倍甚至100倍的收益、空投等,这些机制构成了互联网资本市场最初的核心理念。

我相信,我们正处于一个即将开启的阶段,资深加密玩家或许会称之为“新元时代(a new meta)”。要深入探讨这一点,我们必须首先观察这些资本形成机制及其随之而来的差异:

如果内容看着过小,可以点击图片查看详情!

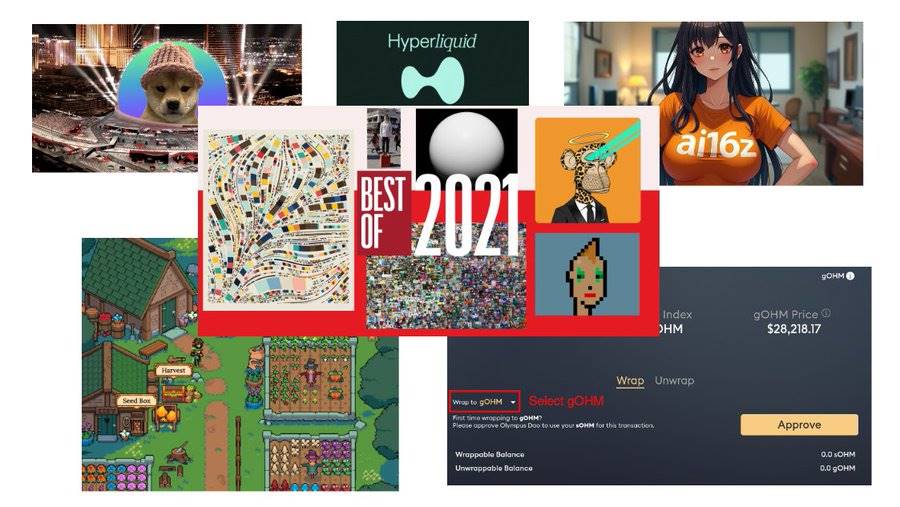

在过去的几个周期中,我们见证了市场融资机制的不断变化。从首次代币发行(ICO),到中心化交易所的山寨币(CEX Alts),再到以 meme 为核心的代币等。我已经在上方的图表中进行了分解,但简单来说:

1.首次代币发行(ICO)时代(2017年)

一种基于承诺进行投资的机制,投资者寄希望于找到“更大的傻瓜”来接盘。技术真正落地的情况极为罕见,即使技术真实存在,大多也难以实际应用或无法创造价值。

多数情况下,这更像是一场“烫手山芋”的游戏。例如Bitconnect、Dentacoin等项目,都是这一时期的典型案例。

2.风险投资天堂

2021年的泡沫带来了大量机构资本,从事后来看,这对行业造成了极大的损害。极高的估值、糟糕的激励设计(谁会在拿到1亿美金预付款后还努力工作?)使得问题频现。

然而,这一波浪潮也催生了更多合法、成熟的产品,因此我们不能完全否定低流通量、高完全稀释估值(FDV)的主流模式。尽管这些代币的估值极其高估,但它们也推动了一些如今备受认可的重要协议的诞生和发展。

以 Ethena 为例——我非常喜欢它,但不可否认的是,“过早给予过多”的简单机制在初期就削弱了其“代币价格上涨”的能力。然而,毫无疑问,它是加密领域最优秀的产品之一。这种现象类似于许多其他的“双刃剑”项目。

这一时期也诞生了 Solana、Uniswap 等诸多项目。尽管如今围绕这些项目的运营方式存在一些争议,但事实是,这个时代并非完全负面,不能一概而论。

是否有办法避免这些问题?或许有。但归根结底,这都是行业成长的阵痛——尽管时至今日,四年过去了,我们仍在承受这些后遗症的影响。

3.两者兼具——回归极端

在 FTX 崩塌之后,加密领域陷入了一种存在主义的困境,这种情绪显而易见。许多人开始认同“加密就是骗局”的观点,认为多数项目只是快速致富的工具。我曾经也认同这种看法,但重要的是理解其中的细微差别。

尽管加密领域具有“赌场”性质,但这并不意味着它完全是赌场。稳定币和资产代币化正在证明其在推出大量 memecoin 以及作为长尾资产的美元交易对之外,拥有巨大的实际应用场景。

在这个时代,进入市场的项目性质分化明显。一方面是纯粹的 meme 项目(如 Dogwifhat、Pepe),另一方面是更具合法性的叙事,例如 AI agents。尽管估值已显著下降,你可能会问自己“这一切是否只是 meme ?”但仅仅因为它们被视为 meme,并不意味着它们永远都是meme 。

这个领域正在经历一个缓慢的成熟过程。有些项目已经从 meme 的门槛迈向了合法化——例如 REI。

最后,认为“一切都是 meme ”的心态在未来几年可能会极具破坏性,因为:

4.合法性与数字市场的结合

我们正在步入一个“成熟者的时代”。机构资本已经进入,并且表现出极大的兴趣。然而,或许是因为我们过于贴近“加工厂”,了解“香肠是如何制作的”,这导致了许多令人费解的结果。例如,加密领域的人对 Circle 的 IPO 持悲观态度,因为他们太清楚其中的潜在风险和负面熊市理论。

知道太多反而是种祸害。正因如此,“万物皆 meme ”这种愤世嫉俗的心态最终会造成极大的破坏,因为轻率地否定一切会让你失去信念。

再拿以太坊为例。这曾是连续两年表现最差的资产,许多大户选择了割肉离场。它被冠以各种负面标签,甚至一度让我们真心相信去中心化已经失败,以太坊再也无法迎来光明的未来。

再看看现在的以太坊。你认为 Tom Lee 会知道(或者在意)以太坊基金会领导层在台上载歌载舞的尴尬视频吗?你认为像 BlackRock 这样的机构——已经在以太坊上推出了代币化基金——会在意以太坊基金会所谓的“软弱心态”吗?

答案是否定的。这就是我们必须内化的东西。如今,加密领域似乎已经忘记了如何去梦想,而传统金融(Trad-Fi)却在重新学会如何追梦。随着数字资产逐渐成为主流,吸引越来越多高质量的开发者,这必然会带来更多的机遇。

这就是我所说的“互联网资本市场”。我们正进入一个过去五年中前所未有的潜力时代——监管、技术实力与资本的完美融合。而其中的一部分必然会走向链上。毫不夸张地说,我相信未来几年最有价值的公司中会有一些选择在链上发行代币。

事实上,这已经成为现实。Hyperliquid 就是互联网资本市场的巅峰代表。他们没有接受任何风险投资(VC)资金支持,据我所知也没有股权结构——完全是一个链上代币,并且最初没有在交易所上市。

让我再强调一次,这就是互联网资本市场的真正意义所在。

Hyperliquid 是一家市值达 400 亿美元的企业,没有商业计划书,也没有股权负担。它是一个纯粹的链上巨头,从零开始迅速崛起,主导市场,如今正朝着年化收入 10 亿美元迈进。这就是互联网资本市场运作的最纯粹的体现。

但在你认为这只是一个为 Hyperliquid 站台的文章之前,让我退一步说。我相信,这不仅仅是 Hyperliquid 的故事。在未来几年里,我们将看到更多类似的案例。

这难道不让人兴奋吗?我们即将进入一个充满机遇的时代——不要让自己的愤世嫉俗心态摧毁曾经的梦想。然而,最让我感到遗憾的是,这一切对任何真正观察到趋势的人来说都显而易见,但我们却忙于追逐随机山寨币的 50% 涨幅,因为过去四年的市场已经让我们习惯了这种模式。是时候放眼更大的梦想了——而成功的蓝图已经摆在眼前。

在一次偶然的对话中,我与 @connorking_(我很幸运能够称他为我的好朋友)探讨了以下内容:

巨大的机遇正在到来:投资者可以与团队并肩作战,成为运营合作伙伴

如今,束缚我们的枷锁已不复存在。太长时间以来,人们被传统结构所限制,但在“互联网资本市场”的时代,拥有自己代币的 5%-10%,并将其打造为一个价值 1 亿或 10 亿美元的产品,其回报将远超多数人的预期。

是的,融资依然必要;是的,进行 ICO 并没有错。但再看看 Hyperliquid 的成功路径——如果你对自己的产品充满信心,这就是值得借鉴的方向。再看看如今 Hyperliquid 创始人的财富,他们没有依赖风投,仅仅是持有自己产品的很大一部分,并将其在互联网资本市场上上市。而市场作为真理的裁判者,如果认可你的产品,就会给予丰厚的回报。

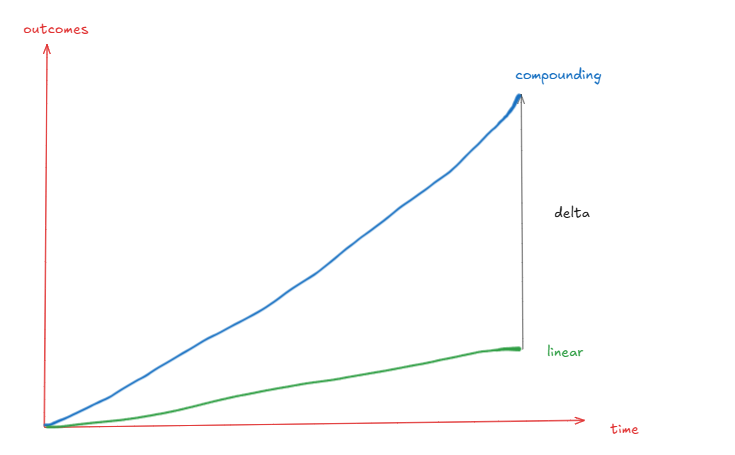

你知道资本主义的问题是什么吗?那就是大多数资本主义市场的参与者都目光短浅。资本主义确实能推动创新往正确的方向发展,但却无法推动得足够远。人们常常为了快速获利而妥协,而如果他们愿意坚持几年,可能会获得更大的回报。这正是复利的数学力量的真实体现。

长期思维通常会带来几何级而非算术级的结果变化——例如,两年翻倍(2x),四年增长五倍(5x),五年增长十倍(10x)。

当然,你可以通过快速推出一个产品然后弃之不顾赚到 1000 万美元,但如果你愿意再多花几年时间打磨这个产品,可能会赚到 3 亿美元。

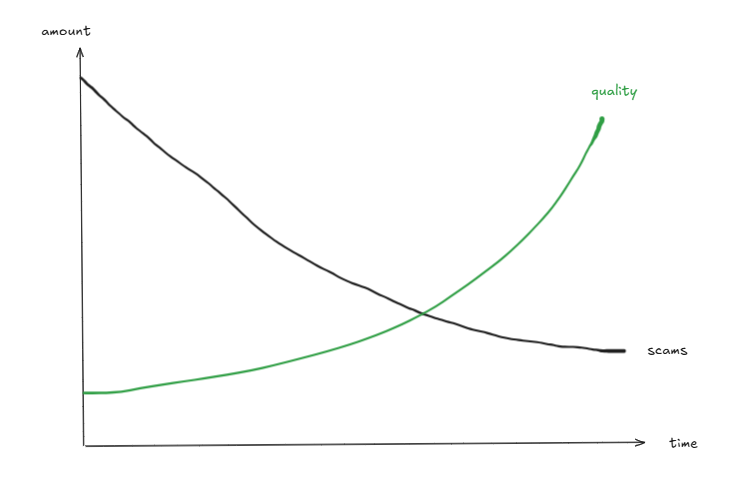

最后,我想谈谈市场的投机性。毫无疑问,市场在短期内更像是一台投票机。我们仍会看到许多“毫无价值”的资产价格上涨,也可能看到“优质”资产的价格远超其基本价值。类似团队抛售等现象或许仍会发生。

但关键是,即将到来的数字化浪潮将吸引更多真正优秀的创始人加入战局——这是我认为的趋势转变,它将推动许多伟大的链上产品被创造出来。

更多 S/A 级创始人参与 = 更少关注 C 级及以下创始人 = 更少注意那些“空气项目”,更多聚焦于真正能带来复利增长的优质产品。

类似以上的趋势,它永远不会归零,但也不需要归零。看看 Hyperliquid,看看 Ethena,看看 Aave——年化收入 10 亿美元,稳定币锁仓量(TVL)达 100 亿美元,净存款高达 600 亿美元。再看看 Pengu 和 Rekt——总观看量达 197 万亿,全球售出 200 万件玩具,饮料品牌进入美国 7-11 的货架,而这些都通过区块链发行了代币。

当然,我们可以争论它们是被高估还是低估。但我宁愿讨论这些问题,也不愿回到那个只能投资于卖空头承诺、毫无实际成果的企业的时代。我更愿意拥有一部分真实的东西,而不是假装在玩一场“烫手山芋”的游戏。

另一种视角解读——来自 @ImmutableSOL

如果你始终认为每个代币都是“meme”,那么这种观点就没什么意义了。像 Hyperliquid 的 Jeff 这样优秀的人才发行代币,已经不再是天方夜谭。下一个“史蒂夫·乔布斯”完全可能在链上发行代币。这些资产中有些最终会成为定义未来金融的链上巨头,而我们所有人都有机会参与其中。简单地将它们视为“只是一个 meme 项目”,反而可能错失 1000 倍的回报。

这就是我所说的投机的进化。我们已经从交易毫无价值的空气项目,进化到能够拥有那些坚实、持久,最重要的是链上的资产的股份——这些资产将塑造世界。

是时候相信了。相信未来的可能性,而不被过去的束缚所累。挣脱历史的枷锁,将内心的熊市情绪化为灰烬。未来光明,朋友们。我们不能让过去的阴影遮蔽对未来的乐观。

女士们,先生们,在我看来,这就是未来的样子:互联网。资本。市场。

编者对长期结果的注释:

日本以其卓越的品质闻名于世,但这种品质并非一日之功,而是几十年文化、产品和生活方式的积淀。如果他们仅仅“优化赚钱”,恐怕难以走到今天。但正因为他们有着几十年的长远规划,如今才得以收获回报。这种长期思维的成果无法完全用数字衡量——干净的街道、酷炫的自动售货机,这些虽然未必直接体现在“GDP”中,却吸引了大量高消费群体,为国家带来收入。