原创 | Odaily星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

Crypto.com 及其附属区块链 Cronos 近期演绎了区块链历史上最荒唐的一次治理闹剧 —— 700 亿代币(CRO 当前总供应量为 300 亿)被凭空增发,尽管散户极力反对,但在官方的“一票否决权”面前,社区的声音完全变成了笑话。

起因:官方提议重新增发 700 亿代币

事件的起因可追溯至 3 月 3 日。

当日,Cronos 发文宣布拟提出一项大胆的计划(属实大胆),以重塑 Cronos 的黄金时代,并投入大量资金来支持 Cronos 路线图(包括 ETF)和美国成为加密货币世界之都的雄心。为了支持该计划,Cronos 提议逆转 2021 年 2 月的 700 亿代币销毁事件(注意,Cronos 的 X 公告甚至没敢明确提这一数字),并使用该份额来构建 Cronos 战略储备。

具体而言,Cronos 提议将这 700 亿 CRO 重新发行至 Cronos 战略储备托管钱包中,使 CRO 总供应量恢复到创世之初的 1000 亿。新增发的代币将锁仓 10 年(以 CRO 创世之日计算),之后按月线性解锁。

进展:社区极力反对,官方疑似“做票”

显然,不管 Cronos 将该提案吹嘘的如何冠冕堂皇,如此大规模的增发必然会导致 CRO 的价值稀释,普通持币用户不可能忽视这一点。

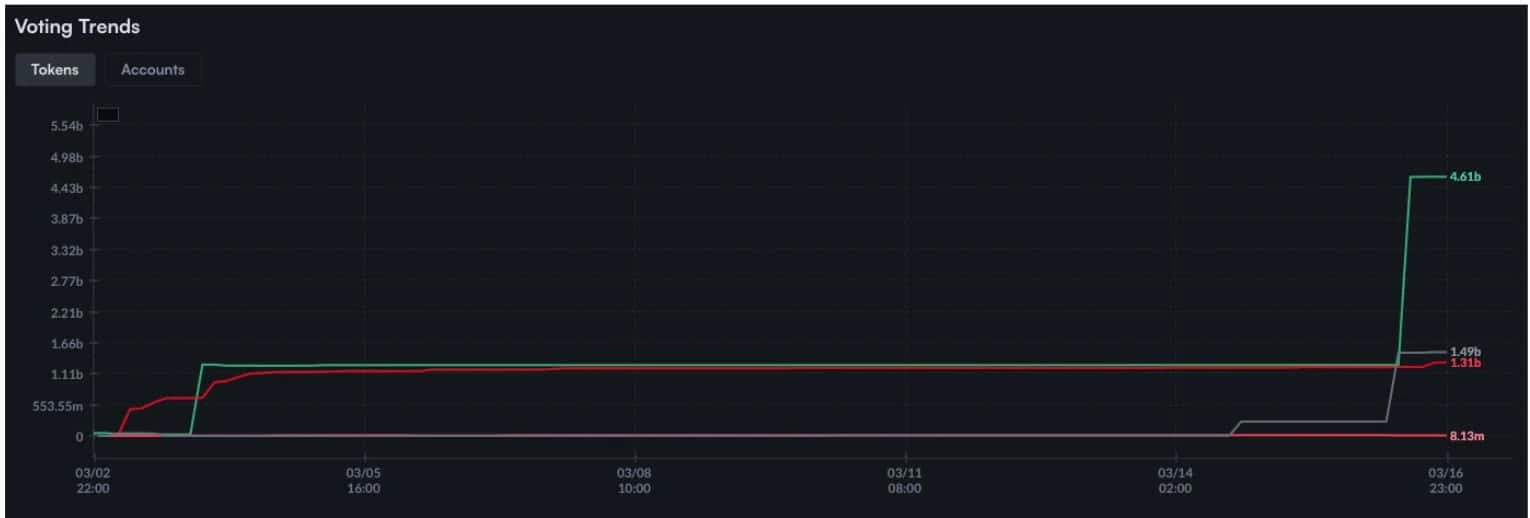

Mintscan 治理投票记录显示,在该提案开始投票后的首日,该提案的反对率高达 95.7% ,基本可以说遭到了社区的极致反对……然而,这并没有什么卵用。

如下图所示,随着某股神秘力量的出手,赞成率(绿线)很难便扭转了反对率(红线)—— 暂时忽略最后绿线的翘头。

之所以称其为神秘力量,是因为在 3 月 3 日至 3 月 17 日的绝大部分治理周期内,赞成票始终以一种很不自然的微弱优势领先于反对票 —— 似乎该神秘力量一度想要维持一种正、反意见很激烈的“假象”。

高潮:这下彻底不演了!

这种违和的平衡一度持续到了投票结束之前。

根据 Cronos 的治理规则(何必还搞这一套呢),治理提案的通过除了对赞成率有要求外,还要求投票参与率超过 33.4% 的法定比例,而当时该提案的投票参与率并没有满足这一条件。换句话说,即便此时赞成率更高,提案也无法通过。

所以 Cronos 干脆演都不演了 —— 最后一刻约 33.5 亿 CRO 直接入场投下了赞成票。这也是为什么上图中最后绿线会突然抬头。

根据 UnChained 的披露,三个独立消息源透露,Crypto.com 和 Cronos 实际控制着 70-80% 的票权。

此前之所以一度维持均势,是因为 Crypto.com 控制的验证节点中暂时只有 Starship 和 Falcon Heavy 出了手,而在最后一刻 Electron、Antares 和 Minotaur IV 等另外三个验证节点也下了场。

你可以在下图中很清晰的看到官方实力和散户的票权之悬殊。

最终,提案在官方势力的参与下“有惊无险”的通过, 700 亿 CRO 日后将正式铸造并等待进入流通。

针对这一荒谬的治理闹剧,大量 CRO 持币者均表达了极其失望的态度,甚至有人直言这就是对社区的侮辱。

彩蛋:告诉你什么叫真正的侮辱!

这就算是侮辱了吗?Cronos 显然并不这么想。

上述提案通过后,Cronos 于 X 高调宣发了另一项提案,提议销毁 5000 万 CRO —— 足足占 700 亿的 0.07% ,这才叫真正的侮辱!

根据 Cronos 贴出的历史销毁记录,每年将执行两期销毁,每期 5000 万 CRO,合计每年 1 亿 CRO。

有社区成员就此调侃表示:“看起来只需要大约 1400 次销毁就能消除这 700 亿 CRO 了。所以只需再等 700 年,就能恢复目前的供应量。”

还得是 Cronos,这可能就是打造“百年企业”的思维吧。