原文标题:《Jupiter Crypto Conglomerate》

原文作者:Marco Manoppo,Primitive Ventures 投资者

原文编译:Ashley,BlockBeats

编者按:Jupiter 在 Catstanbul 大会上宣布多项重大举措,包括收购、AI 资助、代币回购与销毁,以及推出全链互通网络 Jupnet,展现其纵向整合的野心。本文解析其商业策略,并探讨在无许可的加密环境中,品牌、社区与用户体验如何决定价值捕获,揭示应用最终走向整合的必然趋势。

以下为原文内容(为便于阅读理解,原内容有所整编):

上个月,Jupiter 在其旗舰大会 Catstanbul 上发布了一系列重磅消息。总结一下——信息量巨大。有燃烧的猫(Burning Cat),有收购公告,还有最重要的一点:Jupiter 公开承认其野心不仅限于当前所在的生态。在今天的文章中,我们将拆解 Jupiter 的最新商业策略,并探讨为什么在足够长的时间里,每个掌握用户的加密应用最终都会选择纵向整合,以最大化价值捕获。让我们深入探讨。

TL;DR

收购

Jupiter 收购了 Moonshot 这一热门移动端交易应用的多数股权,该应用在特朗普 Meme 币狂潮后创下了 3500 万美元的手续费收入。同时,Jupiter 还完成了对 Solana DeFi 资产管理工具 Sonar Watch 的全资收购。

资金支持

Jupiter 正与 ElizaOS 的 Shaw 合作,拨款 1000 万美元支持通过 Jupiter Launchpad 启动的 AI 开发者。

代币回购

Jupiter 交易协议手续费的 50% 将用于回购 JUP 代币。

代币销毁

30 亿枚 JUP 代币(约 36 亿美元)已被销毁,以减少供应并降低协议的完全稀释估值(FDV)。

Jupnet

Jupiter 计划推出 Jupnet,一个全链互通网络,旨在将整个加密生态整合至一个单一的去中心化账本,使用户和开发者的使用体验最大化便利化。

老实说,这是近几个季度以来我见过的最强产品路线图和新计划公告之一。Jupiter 团队的执行力堪称一流,从极其详尽的沟通(Meow 基本上每天都在 Twitter 上发长文)到他们向社区保持的高度透明度,都展现了卓越的执行能力。

举个典型例子:

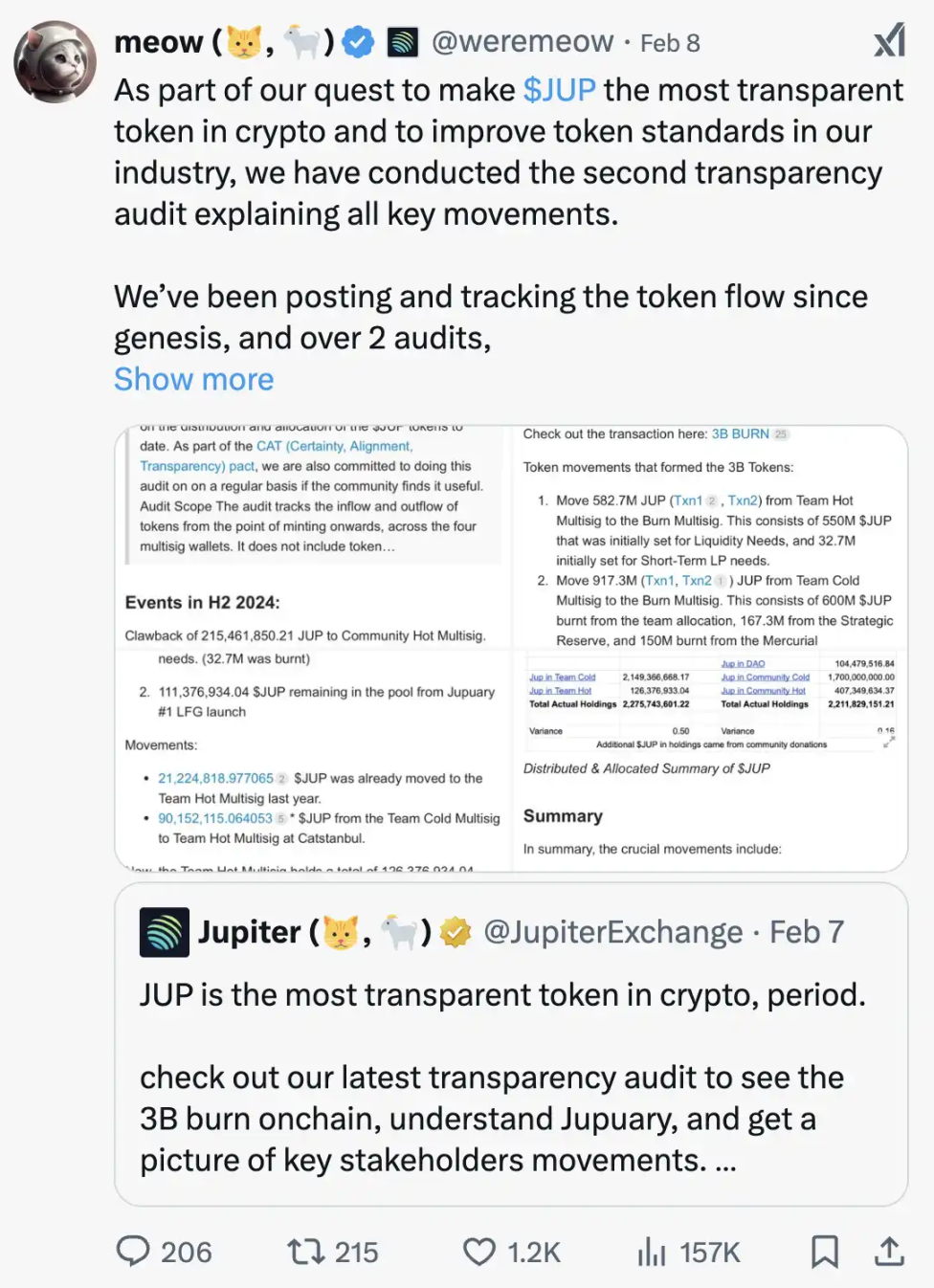

Jupiter 近期发布了一份透明度审计报告,详细说明了团队的关键资金流动情况。「我们自创世以来一直在公开追踪代币流动,并通过两次审计,核算了所有的代币流向(除了 1 枚 JUP),并将代币整合至已认证的钱包中。」

再读一遍最后那句话。对于任何已经完成 TGE 的加密协议而言,尽最大努力追踪每一枚代币的所有权至关重要。类似地,上市公司会清晰记录其股票的所有权结构。在加密领域,由于区块链是无许可的,追踪所有权相对更难,但仍然有工具可以帮助团队实现较高精度的追踪。

与此同时,Uniswap……

只要时间足够长,每个应用都会纵向整合

今天这篇文章的核心观点是:加密世界中的商业战略,与传统的许可制环境中的商业模式存在根本性差异。

在加密行业之外,企业通常通过监管壁垒、长期 B2B 合同、专有创新等方式构筑「护城河」。

然而,在加密行业,这种「护城河」大多不复存在,因为区块链的无许可特性让所有人都能在现有产品之上构建,用户几乎可以随时选择替代方案。

因此,真正重要的是品牌、用户体验和社区,因为随着行业的发展成熟,我们将会看到越来越多经验丰富的创业者进入加密赛道,他们会在现有基础设施之上构建,并对行业现有巨头发动吸血攻击。

讽刺的是,这和 Deepseek 目前对 OpenAI 所做的事情如出一辙。

最终,在加密领域,「护城河」会演变为以下三点:

品牌 → 用户信任你

真实社区 → 用户想成为你组织的一部分,并享有真正的所有权(通过收益共享)

用户体验 → 用户喜欢你的产品

无许可环境下的聚合战略是明智之举

在 Jupiter 成功之前,许多人对聚合模式持怀疑态度,尤其是在 EVM 生态中,该模式的市场表现并不亮眼。例如,1inch 未能超越 Uniswap 的市值,因为大多数用户仍然倾向于直接使用 Uniswap(懒得换),或选择其他 MEV 友好的 DEX,如 CoW Swap。

然而,在 Solana 生态,Jupiter 设法说服用户其提供了最佳的交易体验,成功聚合了流量,并实现了价值捕获。

老实说,我不确定这个转变是什么时候发生的。我记得在 2020-2021 年 DeFi Summer 期间,我曾使用 Orca 和 Raydium,同时也尝试过 Jupiter 的早期版本。如果我的记忆没错,DeFi Summer 结束时,Orca 和 Raydium 的用户体验已经变得很糟糕,原因包括:

缺乏统一的代币标准(例如多个桥接 USDC 版本)

UI 运行卡顿

这种糟糕的用户体验甚至在一年后仍然可以看到。

Jupiter 过去会显示最佳交易路径,以证明其兑换费率最优。事后看来,这是一个非常聪明的举动,因为当时 Solana 生态中并没有一个明显的 DEX 市场赢家。即便 Raydium 占据最高市场份额,其市场主导地位也远不及以太坊上的 Uniswap。

卓越的商业战略与运营

简单来说,Jupiter 在核心业务上执行得更好——为 Solana 用户提供最优的代币兑换体验。许多协议在 EVM 生态尝试类似的策略,但成功者寥寥。此外,Jupiter 团队最初是由 Meow 领导的 Racoon Dev 组建的,这意味着在熊市期间,他们可以通过少数工程师在低成本的新兴市场维持运营,最大程度地减少资金消耗。

并非所有成功的创业公司都需要「性感的初创公司角度」,许多成功的加密创业者最初只是运营开发工作室。这种「传统服务型业务」可以教授极其高效的成本管理经验,并教会创始人如何有针对性地挖掘市场机会。

到了 2024 年,这种精明的商业运营能力在 Jupiter 团队身上得到了充分体现。

在短短 12 个月内,Jupiter 收购了 5 家团队:

Moonshot:收购了这家主打移动端 Meme 交易的平台

SonarWatch:收购链上资产管理工具

Ultimate Wallet:收购自托管钱包

Coinhall:收购去中心化交易终端

SolanaFM:收购区块链浏览器

原谅我的直白,但这真是一个天才级别的操作。某些被收购的项目面临着激烈的竞争和市场挑战,使其成为极佳的收购目标。而且,我没有任何内部信息,但我不会惊讶如果这些收购主要是通过 JUP 代币完成的。考虑到 JUP 的当前 FDV,Jupiter 团队无疑在低成本的情况下完成了版图扩张,并吸纳了一批优秀的开发者。

结论

这个思路并不新鲜。Nascent 的 Dan Elitzer 在 2022 年曾撰文《UNIchain 的必然性》,核心观点是:「当应用达到一定规模后,对区块空间的控制权变得越来越重要……解决方案是构建一个专属的链或 Rollup,由关心应用成功的验证者管理区块空间。」

我的观点类似但更直白——这就是资本主义商业社会里人类天性的体现:优化价值捕获,纵向整合。

加密行业仍然是由人类在运作,我们依然无法摆脱对价值链控制的本能渴望。让我们现实一点吧。