Лучше купить биткоин, чем акции MicroStrategy. Такой совет дал экс-управляющий хедж-фондом Cramer & Co и ведущий шоу Mad Money Джим Крамер, пишет The Block.

«Если вы хотите держать первую криптовалюту, держите. У меня есть цифровое золото. […] Это отличный актив, который должен быть в портфеле. Не MicroStrategy»,— пояснил он.

С 21 по 26 января упомянутая компания приобрела 10 107 BTC за ~$1,1 млрд в среднем по ~$105 596, увеличив биткоин-резервы до 471 107 BTC.

С августа 2020 года MicroStrategy инвестировала в первую криптовалюту $30,4 млрд, средняя цена покупки составила ~$64 511 за монету.

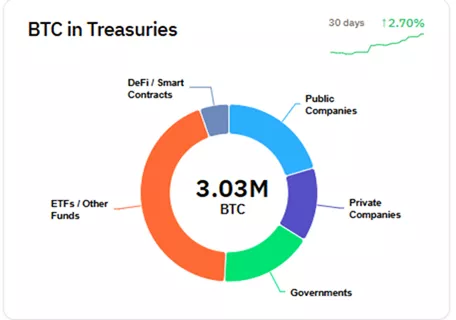

На MicroStrategy приходится 76% биткоин-резервов публичных компаний и 2,24% предложения цифрового золота.

Эмитенты BTC-ETF приобрели 1,325 млн BTC (6,3%). Почти половина от этой величины содержится на кошельках IBIT от BlackRock.

Напомним, в марте 2024 года СМИ напомнили о несбывшихся прогнозах Крамера. Ранее ведущий называл биткоин мошенничеством и рекомендовал продавать его, когда цена достигла $24 000.

Не стал исключением и эпизод весны прошлого года, когда Крамер усомнился в продолжении роста цифрового золота.

В декабре другой известный в прошлом как скептик первой криптовалюты миллиардер Рэй Далио назвал актив «твердыми деньгами». Годом ранее эксперт признался, что владеет биткоином, но предпочитает золото.