原创 | Odaily星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

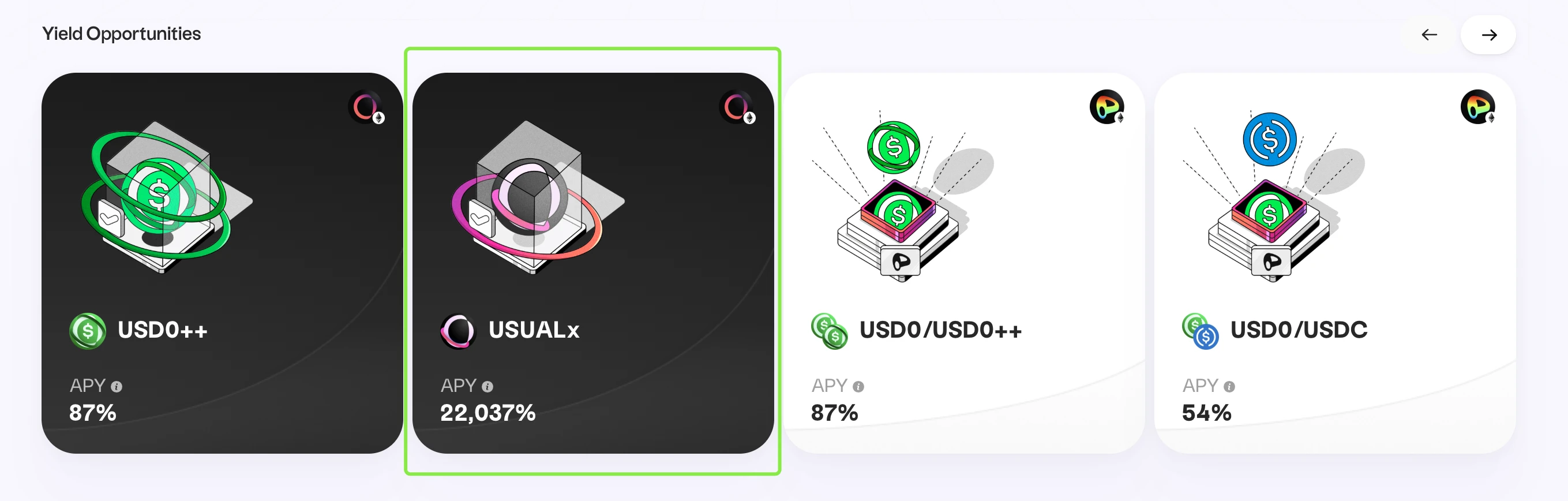

稳定币赛道新锐 Usual(USUAL)近期表现不俗,在币价大幅上涨的同时,USUAL 官方质押渠道所呈现的惊人收益率也吸引了许多用户的关注。

如下图所示,Usual 官网信息显示当前质押 USUAL 的实时 APY 高达 22037% 。

Odaily 注:质押 USUAL 可解锁治理权,并获得新发行 USUAL 的 10% ,这也是 USUAL 质押收益的来源。

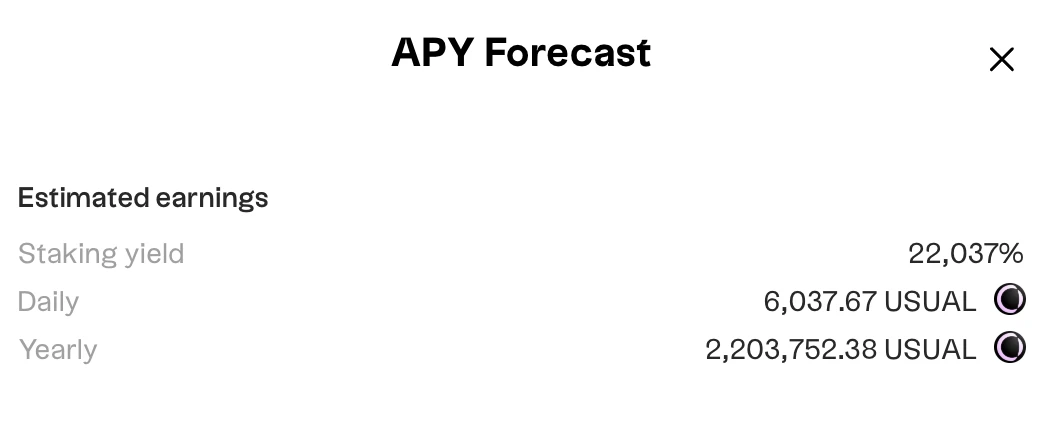

点开质押主页后,输入预存 USUAL 数额后得到的计算模拟结果则夸张地更加直观 —— 假设质押 10000 枚 USUAL,预期一年可获得 2203752 枚 USUAL,每天可获得 6037 USUAL……

许多用户第一眼看到这些数字时的反应都是“这不是捡钱吗”,但事实真如此么?在下文中,我们将通过一系列计算揭开 USUAL 质押收益率数字魔术。

APR 与 APY

老一代 DeFi 玩家可能都比较清楚,APR 与 APY 这两个看起来很相似的指标虽然都常用于衡量加密货币投资的收益,但实则收益影响差距极大。

简而言之,APR 不考虑复利的影响,而 APY 则将复利效应纳入了计算,通常导致 APY 的收益看起来往往更高。

举例说明,假如你存入 1000 美元进了某个 APR 为 100% 的池子,那么一年结束后你的收益就是 2000 美元;但假设该池采用了每日复利机制,即每天都会结息并将利息复投,那么一年结束后你的收益大约将是 2718 美元,对应 APY 为 171.8% 。

APR 与 APY 之间的转换可以基于以下共识计算,其中 n 为复利频率。在一年的时间周期内若采取每日复利模式,n 则为 365 。

APY = ( 1 + APR/n)^n - 1

USUAL 的数学魔术

回到 USUAL 的质押场景,这里的 22037% 为 APY 收益,且官方明确提及将每日复利(automatically compounded every day)。

以上图公式计算,APY 取 22037% ,n 取 365 ,得到的 APR 计算结果为 543.65% ,对应每天的收益率约为 1.49% 。

可能有朋友会问,USUAL 的质押机制明明提供了每日复利的机制,为何要忽略掉?原因是在复利模式下,每日收益是会随着时间线的拉长而逐渐增长的,而在评估较短期的收益率时,APR 数字实际更为可靠。

以前文提到的“假设质押 10000 枚 USUAL,一年时间内每天预计可获得 6037 USUAL”为例略作展开。

如果真存满一年,在 APY 不变的情况下该计算结果的确成立,但实际上用户质押 10000 枚 USUAL 后,并不会每天都等额收到 6037 枚 USUAL。

真实情况是,用户质押 10000 枚 USUAL 后第一天只会收到约 149 枚 USUAL,之后每天的收益则会随着复利逐步增长,因为质押本金会随着复投不断增长,而 6037 这个数字只是一年周期下的每日均值 —— 注意,这一切还都是基于 APY 不变的前提。

潜在风险

抛开出于其他需求进行长期质押的用户不提,如果你只是因为 22037% 的高息吸引而慌忙买币、质押,请务必了解以下几项风险。

解质押磨损风险

值得一提的是,USUAL 的解除质押强制要求 10% 的费用,这意味着以 1.49% 的每日收益率计算,用户质押之后至少需要一周才能收回这 10% 的解质押成本。

质押规模扩大风险

USUAL 的质押规模可能进一步扩大,从而稀释收益率。

当前 USUALx(质押版 USUAL)的规模约为 2600 万枚,对应 USUAL 质押数量约为 2781 万枚;而 USUAL 的初始流通供应量为 4.946 亿枚,此外币安也暂时尚未开放 USUAL 提款。这意味着后续 USUAL 质押规模预计还有较大的增长空间,这可能严重稀释质押池的实时收益率。

Odaily 注:USUAL 官网的质押 APY 数字并非实时更新,更新频率暂时不明。

币价下跌风险

我们并不能预测市场,但当下因高息吸引的买入可能是 USUAL 的重要买盘力量。

以上所有计算均基于 USUAL 币本位,如果考虑到币价下行风险,可能出现真实收益大幅降低甚至本金缩水的可能性。