原创 | Odaily星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

美国当地时间 10 月 7 日,特拉华州破产法院的 John Dorsey 法官在听证会上正式决定批准 FTX 的破产计划,这意味着 FTX 的赔付进程终于取得了质的进展。接下来,FTX 将使用自破产申请以来追回的最高 165 亿美元资产对其债权人进行赔付。

考虑到当前市场之上关于 FTX 的赔款进程仍存在着较大的迷惑甚至谣言,以至于多数读者尚不了解该事件的全貌,进而无法主动评估该事件对于市场的潜在影响。为了消除这些疑惑,Odaily 星球日报将结合官方资料以及专业人士的公开发言,以问答形式来厘清这些信息。

Q1:FTX 的破产计划到底是什么?

所谓破产计划,系以 John J. Ray III 为首的 FTX 清算团队于今年 5 月 7 日正式提出的重组计划,该计划于今年 6 月 25 日经 Dorsey 法官批准进入投票阶段,并于昨晚经 Dorsey 法官正式批准通过。

从用户角度来看,该破产计划最重要的一项内容为 —— FTX 将先利用其已追回的资产赔付其客户,然后再支付政府监管机构提出的潜在竞争性索赔(competing claims)。

Q2:计划获批意味着着什么?

随着该计划的正式获批,接下来 FTX 将在该破产计划生效后的 60 天内对 98% 的用户进行赔付。

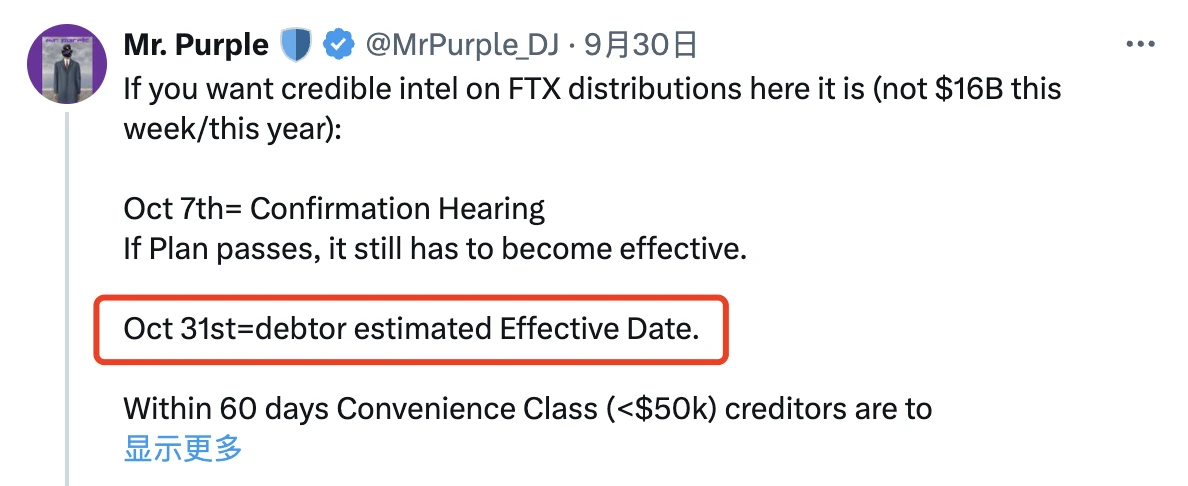

Q3:破产计划何时生效?

需要澄清的是,计划获批并不等同于计划生效,具体的生效日期还未确定。

不过,根据多位 FTX 债权人的表述,预计的生效日期将为 10 月 31 日,这意味着 98% 的 FTX 用户可能在年底之前开始接收 FTX 赔款。

Q4:哪些用户将先行获得赔付?

根据 FTX 的破产计划, 98% 其实是一个倒推出来的用户比例,覆盖范围为 FTX 破产之时在交易所持有 50000 美元或以下资金的客户。

Q5 :可用于赔付的资金总额有多少?

FTX 曾在破产计划中预计,自申请破产以来收回、折算成现金并可供分配的资产总价值将在 145 亿美元至 163 亿美元之间。

Q6 :FTX 会一次性全额赔付吗?

根据 Galaxy 研究主管 Alex Thorn 的调研,FTX 预计将在年内向 98% 的用户(即债权金额低于 50000 美元的用户)先行赔偿约 11 亿美元,剩余款项预计将在 2025 年第一季度和第二季度之间支付。

Q7 :赔付标准是什么?

根据破产计划,FTX 将依照 2022 年 11 月破产之时的债权美元价值,以现金形式先对 98% 的债权人进行赔付,预计赔付比例为 118% ;剩余债权人也将获得 100% 的赔付比例,外加总额高达数十亿美元时间价值补偿。

Q8 :债权人群体对于赔付计划的态度如何?

昨晚的听证会披露,约有 94.48% 的债权人投票支持了该破产计划,这些债权人的债权价值总额约为 68.3 亿美元。

然而,包括 FTX 最大的债权人集团代表 Sunil Kavuri 在内的一些债权人则明确表示反对,认为 FTX 应该以“实物形式”直接赔偿加密货币,而不是以 2022 年的美元价值进行赔付 —— 比特币的价格已从 2022 年 11 月的 16000 美元上涨至 63000 美元,以美元价值进行赔付意味着币本位的大幅缩水,所谓的“ 118% 赔付率”对比币价的上涨根本不值一提。

代表部分债权人的律师 David Adler 也在法庭上提到了另一个问题,如果债权人以现金而不是实物形式获得赔付,可能将面临巨额税款。

Q9 :为什么不采用实物形式赔付(直接还币)?

针对部分债权人希望“实物形式”赔付的诉求,FTX 方面的态度是“不可能”。

FTX 的清算团队表示,许多用户认为 FTX 始终保有他们账户上的加密货币,但实际情况是在该团队接手 FTX 之时就发现该交易所的账面存在着巨大的资产缺口 —— BTC 仅剩账面数额的 0.1% ,ETH 仅剩账面数额的 1.2% 。

FTX 一位财务顾问 Steve Coverick 作证表示,如果要进行实物赔付,FTX 需要在公开市场上购入加密资产,这一成本将“高得离谱”。

Dorsey 法官亦在听证会上反对进行实物形式的赔付。

Q10 :赔付资金会回流至市场吗?

对于绝大多数的普通投资者而言,这可能是最为关注的一项问题,即最高 165 亿美元的资金能否回流,为市场注入更多的流动性,进而推动行情上涨。

然而,考虑到 FTX 相关债权也已在市场上流通许久,大量原始债权人出于尽早变现的需求,已将其债权交易给专业从事破产理赔事务的机构,这部分资金预计很难再次回流。

此类已出售债权的比例并没有明确数字,知名债权人 Mr. Purple 预计该比例可能会达到半数左右。

曾与 SBF 一同以“献祭形式”助推了上一轮牛市的 Su Zhu 则就此表示,即使这些资金无法全额重回加密市场,依旧是个很大的数字,或将助推市场行情。