原创|Odaily星球日报(@OdailyChina)

作者|Wenser(@wenser2010)

10 月 5 日,市场消息称 Web2 社交媒体平台 X 已支付了巴西最高法院的罚款,后续将申请恢复在该国的服务,算是为此前传统社交媒体与国家监管力量之间的矛盾事件画上了一个还算满意的句号。

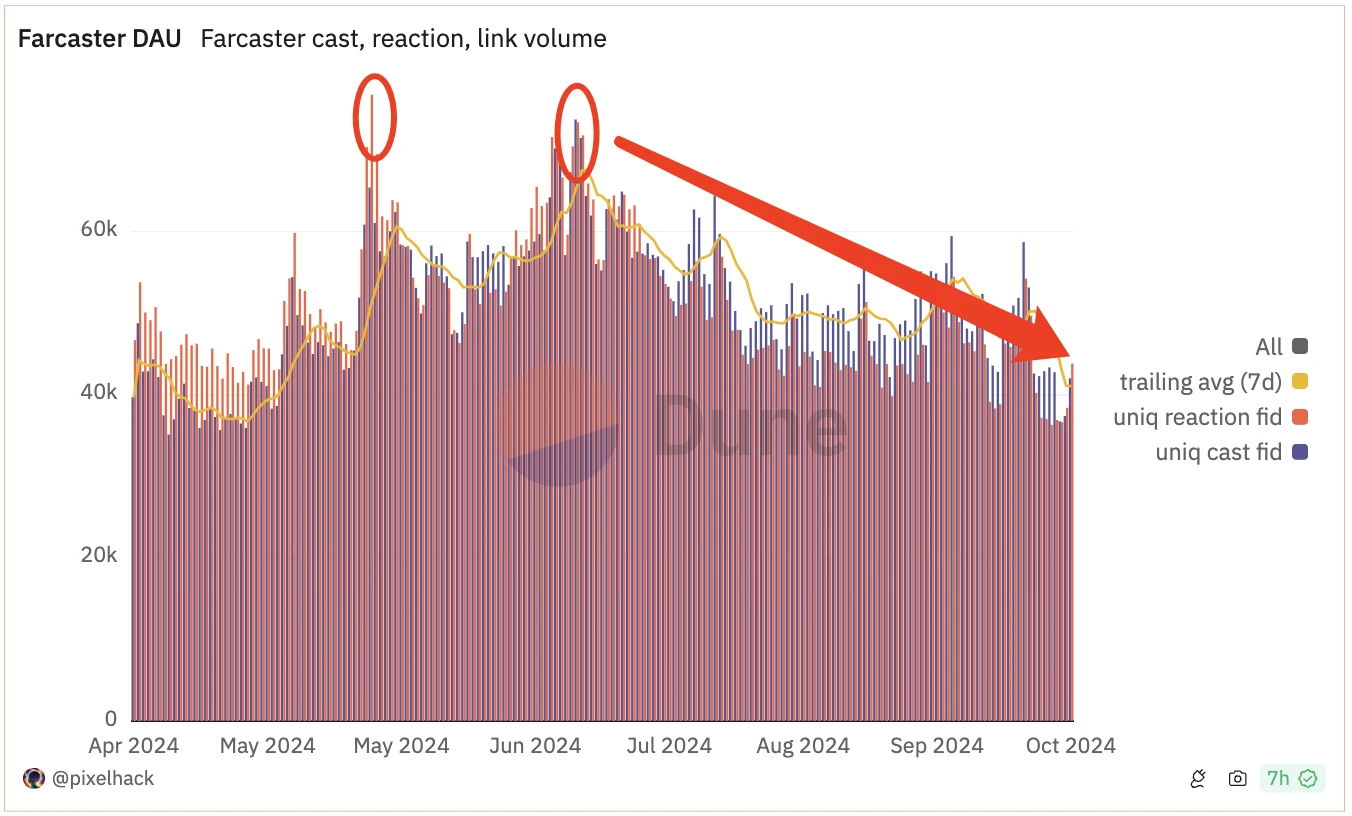

但另外一边,作为 Web3 社交媒体的代名词,SocialFi 赛道再次迎来令人揪心的“行业大考”。赛道独角兽 Farcaster 增长乏力,自 8 月中旬以来,用户数增量仅为 3 万人左右,协议收入也自 7 月以来逐步放缓,目前总收入仅为 233 万美元左右。曾经的“当红炸子鸡” friend.tech 则在强势收割 8195.3 万美元的协议收入(其中团队获得约 4500 万美元手续费)之后,选择了近乎“Soft Rug”的放弃智能合约控制权。

尽管包括 a16z、Paradigm 等一众明星资本仍然选择重注押宝 SocialFi 赛道,但发展至此,还是不由得令人对行业现状感到沮丧:加密社交是否还是一个值得期待的赛道?SocialFi 的未来之路又在何方?SocialFi 叙事是否已经失灵?加密货币行业的社交项目存在哪些问题,又是否是个伪命题?

Odaily星球日报将于本系列文章进行分阶段的探讨,本文主要聚焦于 SocialFi 赛道现存问题。

SocialFi 问题一:与传统社交巨头“短兵相接”,以短攻长

梅特卡夫效应提到,网络效用往往与使用者数量的平方成正比。

包括 Facebook、Instagram、Snapchat、WeChat、Tik Tok 在内的一众传统互联网社交媒体平台及其背后的巨头公司正是基于日积月累的用户量才能够成为整个互联网生态的“流量原点”、“注意力入口”、“社交网络载体”,而这茫茫多的传统社交产品所处的赛道,正是诸多加密货币领域的社交应用,也就是 SocialFi 产品选择“以己之短,攻彼之长”的“白骨之路”。

古来王者争霸尚懂“高筑墙、广积粮、缓称王”,如今的商业产品在看到一面面高可通天的“南墙”之后的选择不是绕过去,而是硬生生地撞上去——做和传统社交媒体平台毫无区别的产品,动辄打着以下旗号行事——

“所有人群都是我们的目标用户”;

“我们的目标是颠覆 X(Twitter)平台”;

“我们要改变社交赛道现状,把社交数据和社交权力真正交还给用户们”。

不得不说,加密货币行业创业人士的“傲慢”,由此可见一斑——他们并不考虑用户的真实需求,也不在乎用户的平台迁移成本,更不关心用户是否在乎所谓的“去中心化权力”,也不会想到用户的社交网络图谱以及社交网络又从何而来、从何而去;而是单方面地掉入了“自我感动”、“自我幻想”的陷阱。

知己知彼,百战不殆;不知彼亦不知己,每战必亡。

Farcaster 日活用户数据

SocialFi 问题二:无替代价值,并未找到自己的“特洛伊木马”

公元前 12 世纪,古希腊城邦与特洛伊爆发了一场旷日持久的战争,最终,城邦联军借助一只藏有众多士兵的木马潜入误以为敌军撤退的特洛伊城,最终夺得了这场战争的胜利,“特洛伊木马”此后也成为了曲线救国、假意诈降的手段的象征。

目前摆在 SocialFi 产品面前的竞争对手,就如同那座久难攻下的特洛伊城,一方面,需要找到自己替代或者超越传统社交媒体平台的价值;另外一方面,还需要找到“潜入敌营”、“从内部攻破其堡垒”的秘诀。

一些人将此寄希望于 SocialFi 中的 Fi 属性,即使用部分加密社交产品可以获得经济金钱奖励,如代币空投;而也有一些人则将其作为传统社交媒体平台中的一部分(如付费表情包,Base 生态的 Sofamon,详情可参考笔者此前撰写的《解析 Sofamon:下一个 friend.tech 还是Web3版厘米秀?》一文)。

目前来看,前者选择的路最终仍然会在代币空投或代币价格螺旋下跌中逐渐越走越窄,堪称“数据泡沫之后的慢性自杀”;后者则仍旧处于小众需求赛道,无法在更大范围内引发关注以及流动性的引入,尚需一定时间验证。

目前来看,真正的“特洛伊木马”需要“AI 个性化定制伴侣”级别的应用来“发起下一轮攻势”。

SocialFi 问题三:为了 Fi 而 Fi,Social 也就成了笑话

墨菲定律认为,如果一件坏事有可能会发生,那么它就一定会发生;同理,人们越是想要得到一样东西,很多时候就越是得不到。

对于很多 SocialFi 产品以及 SocialFi 用户来说,为了 Fi 而 Fi 之后,Social 也就成了一个笑话。

因为从心理学层面来看,社交的本质是寻找同类,而不是单纯地为了金钱等物质激励。如果一个人是为了得到 Fi 的激励才愿意与他人进行社交行为,那么他的“社交目的”自然就变得不再纯粹,也很难长久地坚持下去,真正地为了“社交”而去与其他人产生更多的活动行为。

当想要认识他人、探索与他人更好地进行互动关系的动力被扭曲成了“为了金钱回报”,那么 SocialFi 也就成为了一种另外意义上的“资金盘”,Social 这个词自然也就成了一个笑话。

若是无法为用户们提供一种强烈的“社交驱动力”,SocialFi 产品注定只能是个披着“社交空壳”的金融游戏。

SocialFi 问题四:无法建立价值闭环,成为“资本玩具”

一切的价值体系,都源自于合乎逻辑且严丝合缝的价值闭环,而这,正是目前的 SocialFi 产品缺少甚至是缺失的。

目前 SocialFi 产品应用的价值往往来源于风投机构的风险投资,而无法搭建一整套流程相对清晰的价值闭环体系。更直接地来说,目前的 SocialFi 产品更像是一个“刷榜 APP”,所有的资金、流动性以及注意力的流入都是为了获得更多的经济金钱回报,而无法与其他人的想法、资源、资金、资本以及注意力产生更为深度的链接和联系,并以此激发更多的价值交换。

这样,自然而然地,社交价值成为了单向的消耗品,而不存在新的产生,SocialFi 产品的用户们加入的不是一场“没有边界、不断扩展”的无限游戏,而是后来者为先发者买单的“零和博弈游戏”。

SocialFi 产品自然而然也就成为了资本为收取高额管理费用、谋其投资回报的“玩具”——本质上而言,和一份充斥着各类造假信息、满满的都是在“画饼”的 PPT 区别不大。

既然没有真实数据和实际价值的产出,索性做 7* 24 小时的赌场或者“数据盘”直截了当。

SocialFi 问题五:不够纯粹且左右摇摆的“商业模式”

目前市面上多数 SocialFi 产品的“商业模式”仍然是加密货币行业最为稳定的途径之一——收取手续费。

但 SocialFi 产品的手续费收取步骤及环节,既迥异于 GameFi、 NFT 等赛道出于单纯的投机炒作目的而进行的“交易环节”,也不同于 DeFi、Restaking 等赛道的“质押生息”以寻求代币供应量的减少与价格的提高,而是需要借助“社交内容”、“社交关系”、“社交影响力”等中介载体促成更大范围内的社交网络的建立。

这在行业流动性紧缩、行业活跃参与者越发减少的当下,无疑成了很多 SocialFi 项目难以逾越的关卡鸿沟。

要么小众到足以“自我造血”,走“农村包围城市”的路线去积少成多;要么大众到能够吸引更多人“所见即所得”,走“陌生人 VS 婚恋二选一”的路线服务一些人的真实需求。

否则,SocialFi 产品大概率还是在原地打转,无法走到下一股加密浪潮奔涌而至的未来。

小结:社交还是分佣,这是个问题?

如今很多 SocialFi 产品将“社交图谱”、“社交产品”简单粗暴地抽象为了“通过社交推荐以此分润佣金的产品”,不得不说,这就是“唯数据论”的行业当下的最真实的侧写。

但这很明显不是正常的“社交现象”,就像拼多多这样的现象级电商平台,尽管其通过社交关系促进了电商用户网络的快速增长,但其主要是一个服务于买家和卖家的双边交易平台,这才是它的基本盘。

而一个真正的社交平台,应该服务于人们更快、更好、更直接、更和谐地与其他人建立社交关系,而不是将人视作“数据矿藏”,将经济价值挖光之后,便能够抛在脑后,不再过问。