Венчурные инвестиции в криптовалюты до сих пор не могут приспособиться к новым реалиям после пандемии COVID-19. Об этом в интервью на мероприятии Messari Mainnet заявил партнер Multicoin Capital Managing Тушар Джайн. По его словам, завышенные оценки стартапов и заторможенный рост цен токенов отражают проблемы всего криптосектора. Однако несмотря на волатильность рынка, эксперт сохраняет уверенность в основных принципах криптовалют и поддерживает их.

Актуальные проблемы индустрии цифровых активов

Вот одна из цитат эксперта по поводу сложившейся ситуации, опубликованная изданием The Block.

Я бы сказал, что рынку ещё предстоит пережить определённое похмелье. Это касается всей венчурной сферы – и не только криптовалют. В 2021 и 2022 годах в класс венчурных активов была влита куча денег, и многие люди пока не хотят принимать реальность такой, какой она есть на самом деле.

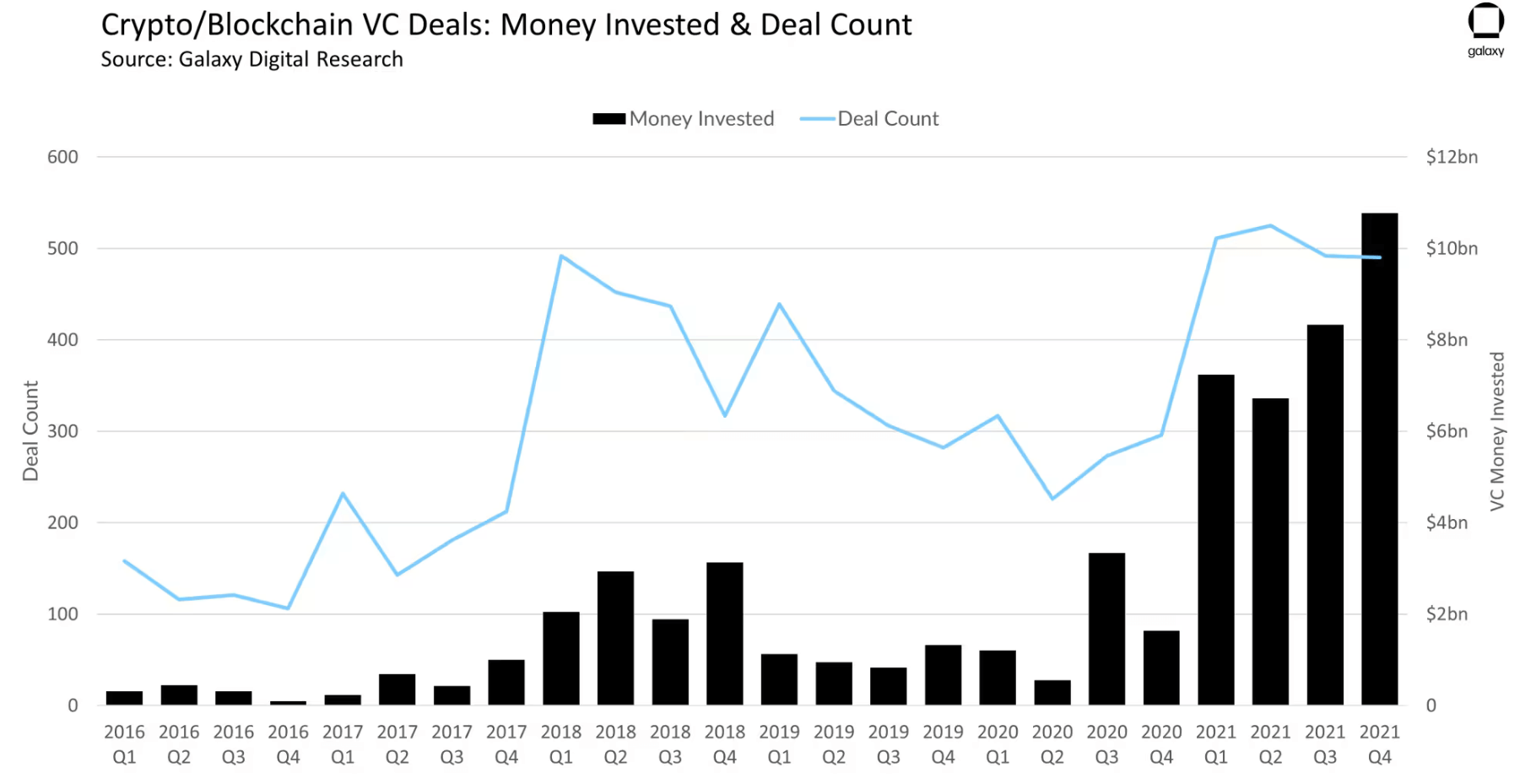

Объём венчурных инвестиций в индустрию криптовалют

Согласно отчёту платформы Galaxy Digital, в 2021 году инвесторы вложили в криптостартапы 33 миллиарда долларов, что составило 5 процентов венчурного финансирования во всех секторах по миру.

В разгар пандемии лишь несколько криптокомпаний по типу NFT-платформы OpenSea и обанкротившейся лендинг-площадки BlockFi достигли статуса единорогов. И как предполагает Джайн, многие из этих бумажных оценок скорее всего были завышены.

Напомним, статус единорога в венчурных инвестициях присваивается стартапу, чья оценка превышает 1 миллиард долларов. Этот термин был введён венчурным капиталистом Айлин Ли в 2013 году, при этом сам он символизирует редкость и уникальность таких компаний в мире бизнеса. Единороги часто представляют собой технологические или инновационные стартапы, которые быстро растут и привлекают значительные суммы инвестиций. Часто это происходит без выхода на публичный рынок, отмечают эксперты.

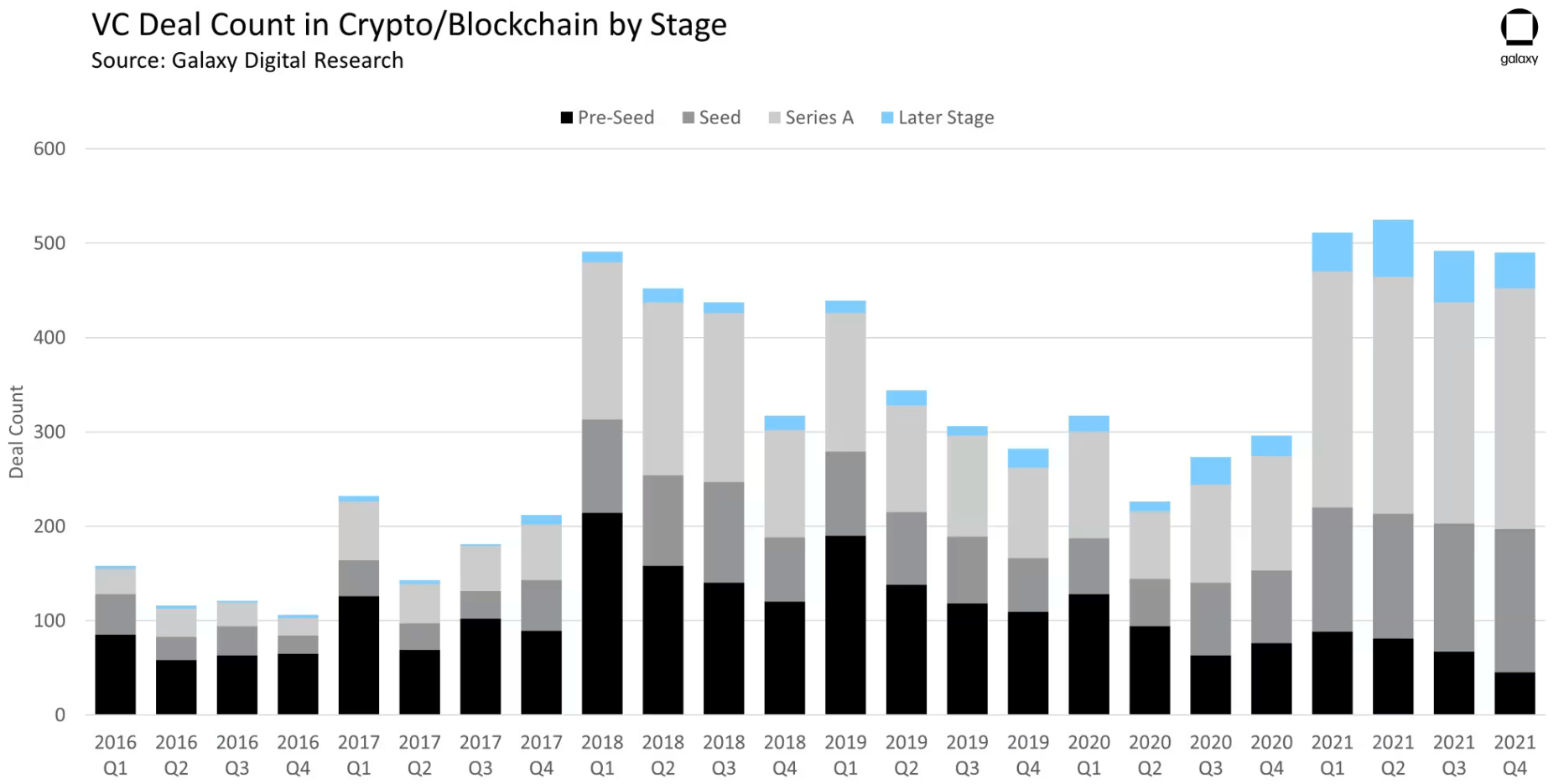

Венчурные инвестиции по стадиям

Явное «похмелье» касается не только венчурного капитала. Джайн отметил, что многие обещания команд криптовалютных проектов по-прежнему остаются невыполненными. Он продолжает.

Так много шумихи, так много волнений. В то же время мы наблюдаем настоящую стагнацию цен, ведь крупные запуски токенов за последний год упали в цене для многих из них. И как я уже сказал, существует неопределённость вокруг того, как сейчас выглядит политическая ситуация.

Отметим, что порой к обвалу финансовых рынков и криптовалют в частности приводят определённые события в мире. Например, поводом для нынешней просадки индустрии монет стала вчерашняя масштабная ракетная атака Ирана на Израиль. В подобных случаях инвесторы опасаются ухудшения ситуации — в данной ситуации до начала новой войны в мире — и предпочитают закрывать торговые позиции, что вполне очевидно сказывается на рынке.

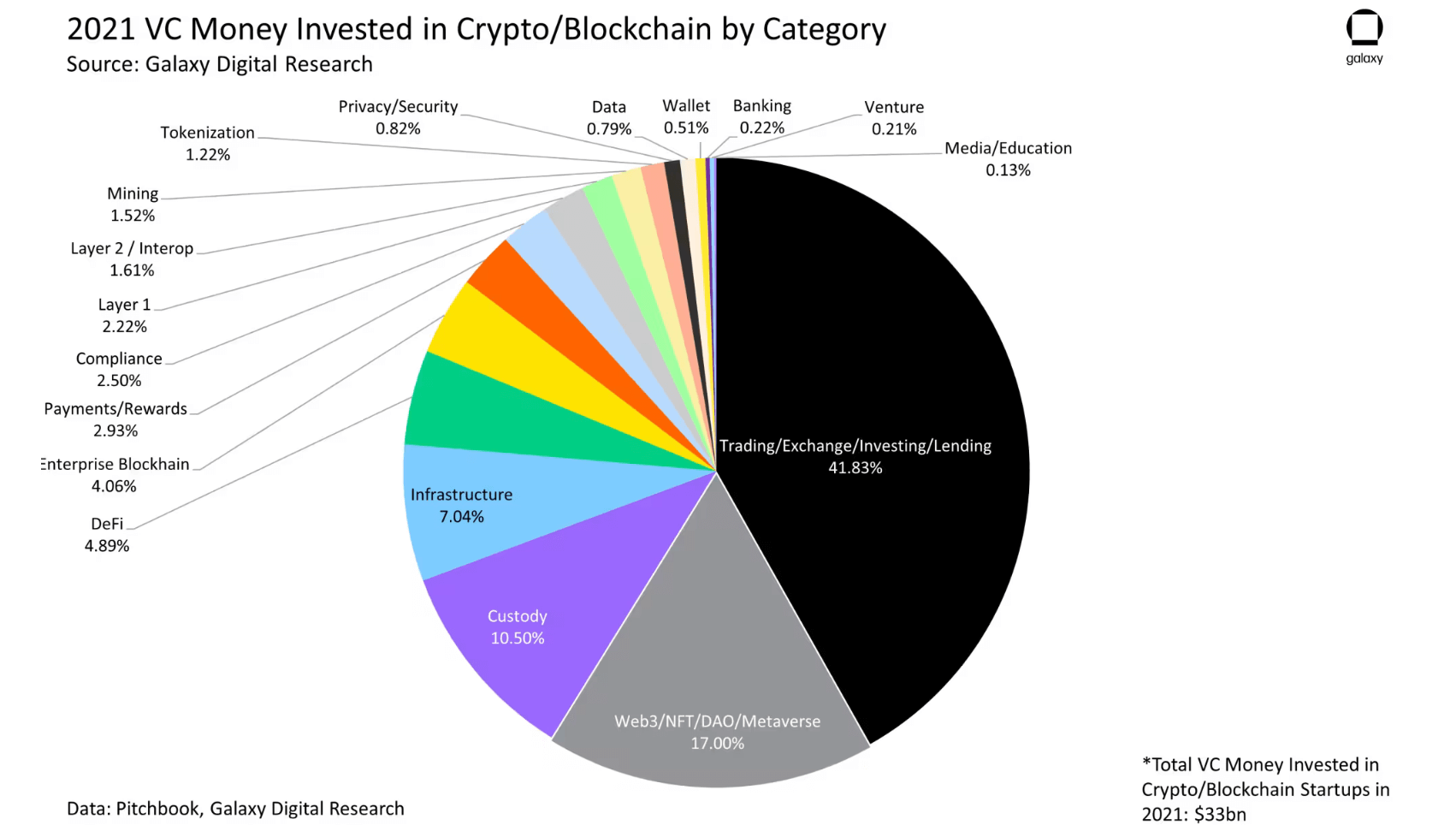

Венчурные инвестиции по категориям

Тем не менее, эксперт не потерял веру в саму сферу криптовалют и её идеалы.

Я по-прежнему верю в основные принципы, лежащие в основе индустрии, и мы уже проходили через эти циклы. Возможно, это самая цикличная отрасль за всю историю капитализма, и часто эмоции людей следуют за ценой.

В 2022 году Multicoin привлекла 430 миллионов долларов в свой Venture Fund III. По словам Джайна, он всё ещё находится в стадии активного формирования. Эксперт отметил, что компания не стремится привлекать дополнительные средства и скорее всего провела некоторые неудачные инвестиции.

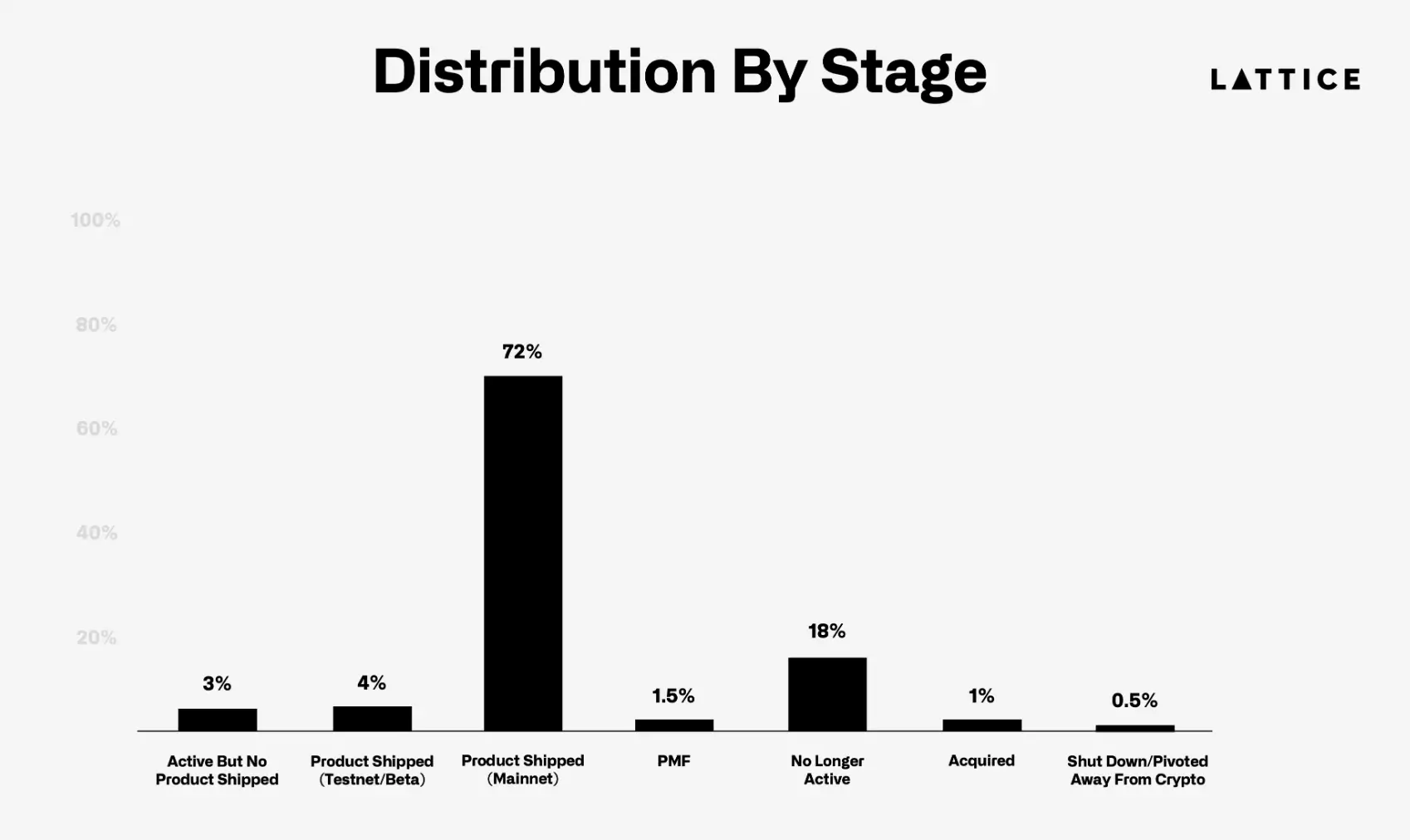

Есть и хорошие новости: более 80 процентов стартапов, которые привлекли средства ещё в 2022 году, активно работают и сегодня. Всё это происходит несмотря на ряд кризисов, которые индустрия пережила за последние годы. Таковы данные отчёта от 1 октября венчурной компании Lattice Fund, содержимое которого приводит Cointelegraph.

Аналитики Lattice Fund сообщили, что из более 1200 криптостартапов, которые привлекли в 2022 году в общей сложности 5 миллиардов долларов, 76 процентов удалось запустить продукт в мейннете, то есть основной сети определённого блокчейна. Лишь 18.5 процента уже не активны или вовсе закрылись.

Самым успешным среди подобных продуктов оказался протокол для рестейкинга Эфириума Eigenlayer. Впрочем, его успех в реализации собственной стратегии выхода на рынок – достаточно редкое явление для крипты.

Распределение по этапам развития стартапов

Только 1.5 процента команд стартапов удалось найти то, что в Lattice назвали «Product Market Fit» (PMF) или «соответствие продукта рынку». При этом лишь 12 процентов проектов смогли привлечь дополнительные раунды финансирования.

Инфраструктура и централизованные платформы (CeFi) оказались наиболее успешными секторами для инвестиций. Как отмечают аналитики, 80 процентов проектов из сферы централизованных финансов и 78 процентов инфраструктурных проектов запустились в майнете.

В то же время игры и метавселенные не принесли ожидаемых результатов даже на фоне большого хайпа. Данные свидетельствуют о том, что Эфириум остаётся предпочтительной экосистемой первого уровня для новых проектов, в то время как проекты на базе Биткоина продемонстрировали самую высокую устойчивость к коллапсу.

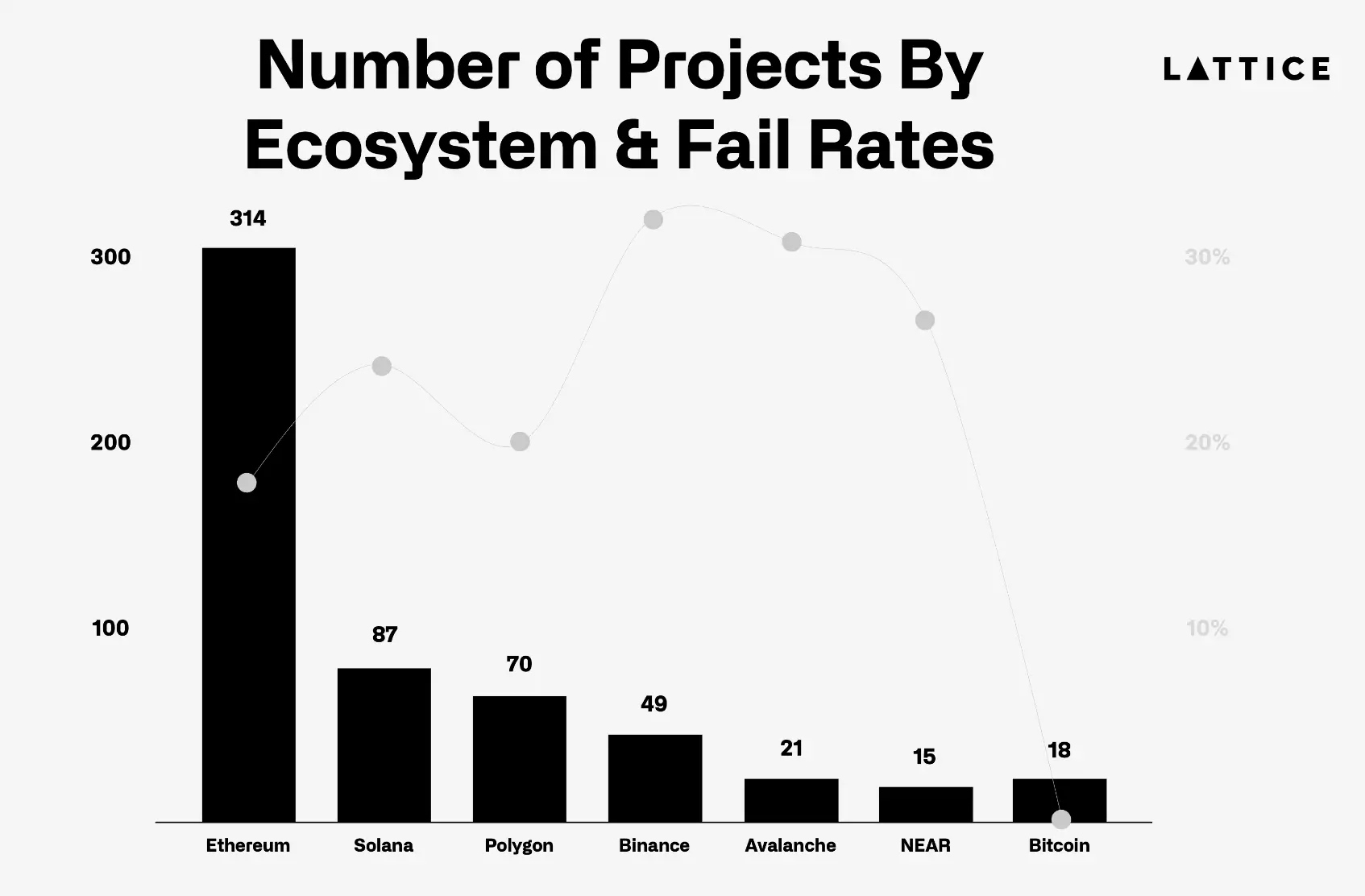

Новые проекты в различных блокчейн-экосистемах

Около 1.4 миллиарда долларов было инвестировано в 314 проектов на базе Эфириума, и в итоге 18 процентов из них потерпели крах. В то же время из 18 стартапов на базе Биткоина, которые привлекли средства, все продолжают активно развиваться и сегодня. Однако здесь важно понимать, что огромная разница в количестве проектов всё же играет свою роль.

В случае с проектом Solana всё немного иначе. Хотя в 87 стартапов на базе Solana было инвестировано 350 миллионов долларов, из-за ряда внешних факторов по типу краха централизованной криптобиржи FTX и соответствующего сильного обвала цены SOL в конце 2022 года 26 процентов проектов не дожили до 2024.

Сооснователь Solana Labs Анатолий Яковенко

Примечательно, что команды, работающие на Solana и Эфириуме, с одинаковой вероятностью получили дополнительное финансирование. При этом в отличие от них ни один проект на основе Near, StarkNet или Flow не смог организовать последующие раунды привлечения средств.

Позиция аналитиков сводится к тому, что нынешняя ситуация с крупным финансированием различных блокчейн-проектов стала значительно хуже. Впрочем, развитие индустрии всё равно продолжается. Всё же в 2024 году на американских биржах были запущены спотовые ETF на Биткоин и Эфириум, которые также привлекают крупный капитал.