作者:Tari Universe

编译:深潮TechFlow

Tari Labs,一个致力于开发下一代区块链协议 Tari 的组织,今天推出了 Tari Universe,这是一款创新的挖矿应用,旨在让任何人都能轻松加入加密货币革命。Tari Universe 利用 RandomX,这是一种抗 ASIC 的哈希算法,使用户能够使用现有的 Mac 或 PC 进行 Tari 挖矿。告别加密货币的用户体验障碍——Tari Universe 的直观界面让挖矿变得简单易懂。用户只需免费下载 Tari Universe,安装后点击“开始挖矿”即可赚取 Tari 代币。

在一个通货膨胀失控、许多人挣扎求生的世界中,挖掘加密货币为每个人提供了一个绝佳的机会。

“ Tari Universe 是一款非常简单的加密产品,终于能让我走出我的舒适区,”Tari 的官方吉祥物 Soon™ 说道。“我们都希望实现大众采用,但作为一个行业,我们一直在不断设计复杂的产品,要求用户进行 KYC,并跳过无数障碍才能参与。Tari Universe 改变了一切。这是一个我妈妈都能轻松使用的一键式产品。”

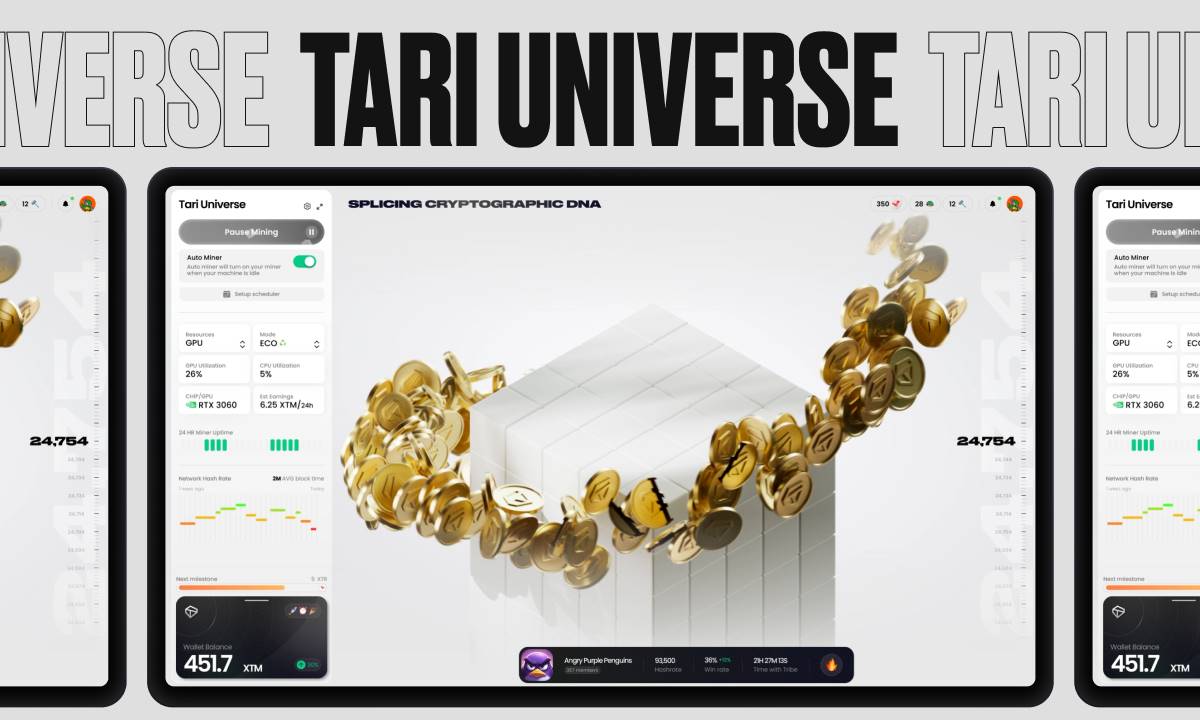

Tari Universe 让挖矿变得有趣

Tari Universe 让工作量证明(Proof-of-Work)挖矿的游戏变得生动有趣。工作量证明挖矿是一场争夺赛,目标是第一个解决下一个区块,获得区块奖励和所有的荣耀。Tari Universe 将 Tari 区块链呈现为一座时尚的塔楼,每个区块则是一个楼层。用户可以看到他们的部落竞相建造下一个楼层,谁先完成,谁就能分享战利品。Tari Universe 让任何人都能轻松理解区块链的工作原理,并享受工作量证明挖矿的乐趣。

Tari Universe 让挖矿变得公平

Tari Universe 使用去中心化池软件 p2pool, 引入了“部落”概念——一群用户共同努力解决区块。当用户首次启动 Tari Universe 时,他们会自动加入一个部落,无需任何配置或额外步骤。最重要的是,没有池费用,用户也无需信任一个匿名的池运营商来管理他们的区块奖励。结合 RandomX 的抗 ASIC 特性,Tari Universe 让挖矿对每个人都公平。

Tari Universe 实现最大去中心化

在一个充满集中式排序器和小型“独立”节点运营商的世界中,Tari Universe 是一股清流。任何人都可以免费下载 Tari Universe,安装后在现有的 Mac 或 PC 上运行。无需昂贵或定制的硬件,用户也不必成为特权小圈子的成员。Tari Universe 是无权限的,增强了用户的自由,并将帮助 Tari 从第一天起就实现极大的去中心化。

Tari Universe 是您的加密货币基地

Tari Universe 具备自动更新功能,用户可以即时访问突破性的全新特性。随着 Tari 世界的扩展,Tari Universe 将成为加密货币的终极一站式平台。Tari Universe 是每个人的一键式加密革命。

可用性

Tari 贡献者将在2024年9月为 Tari 测试网发布 Tari Universe。支持 Tari 主网的版本将很快发布,以配合 Tari 创世区块的挖掘。该平台将自动将 Tari 测试网的用户升级到主网版本。Tari Universe 可以在几乎任何现代 Mac 或 PC 上运行。Tari 贡献者旨在尽可能让 Tari Universe 易于访问。他们呼吁任何对 Tari Universe 感兴趣的人访问 universe.tari.com 加入候补名单。用户可以通过邀请朋友加入来改善他们在候补名单上的位置。

更多关于 Tari Universe、Tari 和 Tari Labs 的信息

要了解更多关于 Tari Universe 的信息并加入候补名单,请访问 universe.tari.com。

Tari 是一款革命性的 Layer 1 区块链协议,使任何人都能通过在笔记本电脑或台式机上挖矿成为链上用户。对于开发者而言,Tari 提供无限的可扩展性、快速的最终性和低费用的高性能原生 L2,并通过内置于 Tari 挖矿应用程序的应用启动器提供前所未有的链上用户访问。

Tari Labs 是一个帮助管理 Tari 开发的组织。Tari Labs 的支持者包括 Blockchain Capital、Multicoin、Pantera、CMT Digital、Slow Ventures、DV Chain 以及其他许多行业领先投资者。

联系方式

贡献者

Dan Mulligan

Tari Labs

vash@tari.com