撰文:邵诗巍、张梓豪

随着区块链技术的飞速发展和加密货币市场的日益繁荣,Web3 领域涌现出众多创新的商业模式,其中「撸毛工作室」便是一个典型代表。这些工作室通过参与项目方的推广活动、空投等手段,为自身和客户获取收益。

一些计划成立撸毛工作室的朋友,会问邵律师,这个事儿到底能不能做?毕竟总在网上看到各种靠撸毛一夜暴富的案例,肯定是心动的,正好自己手里有一些闲钱,如果这事儿靠谱,就拉上几个好朋友一起投资做个副业,将来也能共享收益。

但自己也是刚刚接触币圈、USDT、Web3 这些概念,不知道成立撸毛工作室有没有法律风险,如果有,风险的边界又在哪里?

所以撸毛工作室在运营过程中,有哪些需要关注哪些法律风险?

什么是撸毛工作室

撸毛、或者撸空投,是指在 Web3 项目运营初期,用户通过参与项目交互获得领取空投的资格,待后续项目上线后,项目方会向用户发放代币(Token)奖励。用户获得代币之后,可以通过场外交易或者等币上交易所之后卖出等方式变现。

这样看起来似乎项目方是个被用户薅羊毛的「大冤种」,实则不然,想要获得项目方空投奖励,用户需要尽可能的达到项目方的空投标准,通过各种交互方式,帮助项目方测试项目漏洞,并且要保持活跃,然后项目方拿着用户测试数据向投资方呈现出当前项目的活跃用户体量、交易体量、交易次数、TVL 等,以便获得更高的融资额。

发放空投原本是项目方为奖励早期用户所采取的用户激励措施,但国内早已形成一条专做撸空投的工作室,通过批量注册账号(工作室会大量买入「三件套」,即 Gmail 邮箱、Twitter 以及 Discord,根据项目方的要求,绑定这些账号,完成不同的任务),模仿用户交互,以期获得未来可能的空投。

但针对撸毛工作室的此类行为,也存在项目方女巫检测的情况,如果被判断为是女巫账号(通常是指一个人或实体创建和操纵多个虚假身份或帐号,以便进行诈欺或操纵市场,这种行为被称为女巫攻击),用户会被取消空投资格。

撸毛工作室的风险有哪些?

1 法律风险的边界在哪里?

撸毛工作室到底能不能做?目前是我国法律监管的空白地带。根据我国相关政策规定,国内明确禁止项目方发币(ICO)的融资活动,但撸空投属于来自用户一方的行为,可以类比游戏中的场景,玩家根据平台规则,通过做任务的方式,期待获得平台方空投的道具奖励。此外,用户交互获得的仅仅是「积分」而非代币,且项目方在交互阶段不对代币的发放作出确定性承诺,通过这种方式一定程度上规避了 ICO 监管。

虽然 2021 年 924 通知(以下条文)中明示了虚拟货币投资交易活动的法律风险,但条文表述的内容过于的宽泛模糊。「撸空投」是否等同于「虚拟货币投资交易活动」?如果是,对于可能引发的相关纠纷,是应当承担民事还是刑事法律责任?我们仅从该条文无法得出一个确定性结论。

关于进一步防范和处置虚拟货币交易炒作风险的通知

银发〔2021〕237 号

(四)参与虚拟货币投资交易活动存在法律风险。任何法人、非法人组织和自然人投资虚拟货币及相关衍生品,违背公序良俗的,相关民事法律行为无效,由此引发的损失由其自行承担;涉嫌破坏金融秩序、危害金融安全的,由相关部门依法查处。

所以,我们不能静态的看待成立撸毛工作室本身是否存在法律风险,而是要考虑,从事这一事项,工作室会和哪些主体打交道?——员工,客户,项目方。在和这些主体互动过程中,可能会存在一些不确定的,动态的业务风险、法律风险。

2 撸毛工作室的业务风险

「站在风口上,猪都会飞的」,成立撸毛工作室现在算是一个好时机吗?可能已经不是了。据一篇专访文章,撸毛工作室最早大约 2020 年到 2021 年期间[1],早期参与者可能已经通过参与空投获得丰厚的回报,但随着越来越多的人涌入这个赛道,竞争不断加剧的同时,这一群体也引起了项目方、黑客等的注意。

撸毛工作室并非是理想情形下的零撸,批量注册账号,交互,坐等收益,而是会产生大量时间、精力和金钱成本的。工作室需要找寻大量的项目后从中筛选,并且要做到像一个真实的用户一样,长期关注项目,并根据不同项目的要求持续的交互。并且,有些项目还需要在数字钱包中质押 USDT、以太坊等代币。另外,任何链上的交互都需要支付 gas 费。最后,项目方对代币的发放享有最终解释权,是否发放、如何发放、发放的形式,并非在项目开始之初就通过具有法律效力的形式确定,也正因此,项目方朝令夕改,出尔反尔「被刺」工作室的情况屡见不鲜。

如果发生以下情形,可能辛苦忙活了数月甚至数年后,没有任何收益:

-

将来项目方不发空投了;

-

空投收益低于投入的 gas 费;

-

账号被标记为女巫(例如链上交互的一致性、多个钱包地址相互转账等情形,可能会被项目方判定为女巫);

-

钱包被盗(例如私钥、助记词泄露、被植入木马程序、误点击钓鱼链接);

-

没有满足项目方的最低交互要求;

-

……

3 撸毛工作室潜在的动态法律风险

通过前面的介绍,我们可以看出,撸毛工作室存在一定程度的政策风险,并且也并非一本万利的生意。项目方什么时候发币,工作室最终能够获得多少代币奖励,都是未知的。因此,为自己撸或者为他人代撸过程中,就会存在潜在的「动态」法律风险。

(1)如果工作室雇人为自己撸空投,可能存在以下风险:

员工卷币跑路,或者员工悄悄在软件中植入木马程序、误操作点击了钓鱼链接,都会导致工作室辛辛苦苦赚取的收益「不翼而飞」。

这个时候可以选择报案吗?这就有些微妙了:工作室算是被害人吗?撸毛所赚取的是合法手段取得的合法收益吗?这些收益所得受法律保护吗?现实中这样的案例比比皆是:

(2)由于空投需要用户持续关注项目动态,操作门槛较高,有些工作室除了自己撸毛赚钱以外,还为用户提供空投代撸服务。

毕竟需要付出时间成本,所以代撸服务收取一定的服务费也无可厚非。但如果后续由于各种可能的原因没有获得收益,客户关系又未能维系好,导致大量用户报案被诈骗,在司法机关的视角下,这算不算吸收用户资金从事虚拟货币投资交易活动?真的不好说。

例如在 2024 年 1 月,北京丰台警方发布一则案例《首例!丰台经侦破获区块链游戏诈骗案》,据业内人士透露,涉案的链游是个正儿八经的 Web3 游戏项目,这些所谓的「被害人」是项目的投资方,可能是因为双方存在一些矛盾,导致投资人报案被诈骗,项目方就被定了个合同诈骗罪。

另外,如果代撸的过程中挪用用户资金,被用户发现(被发现的原因有各种可能的情形,如员工泄密,用户主动查证)了,轻则承担民事违约责任,重则承担刑事责任。即使这个事儿是员工做的,但从法律责任承担的角度上来说,背锅的仍然是老板。

总之,开设撸毛工作室为自己赚钱,所有的风险或损失都是内部的,而代撸业务,就涉及到外部第三方可能的损失,所以相较而言,代撸所涉及的法律风险会更高一些,如果一定要做,那还是建议工作室于客户签署书面的委托合同,即便合同不能完全规避、或者说豁免工作室自身风险,但起码可以对于双方的义务作出明确约定,也能让用户全面的了解可能存在的风险,筛选掉一部分非理性用户,减少日后客诉的几率。

4 虚拟货币出入金的法律风险

这个就不单单是撸毛工作室可能会面临,而是任何做虚拟货币出入金的人都可能会面临的风险。对于项目方发放的代币奖励,总得变现吧。

变现过程中如果不幸收到了赃款,轻则会存在银行卡被冻结的可能、重则会涉嫌帮信罪、掩隐罪等刑事风险,关于此点,可以参考邵律师以往的文章了解,就不再赘述。总之,在出入金的过程中谨慎寻找靠谱的交易对手方,并做好 KYC。

写在最后

总的来说,Web3 撸毛工作室目前处于法律监管的空白地带,工作室要处理好与项目方、客户、员工之间的关系。

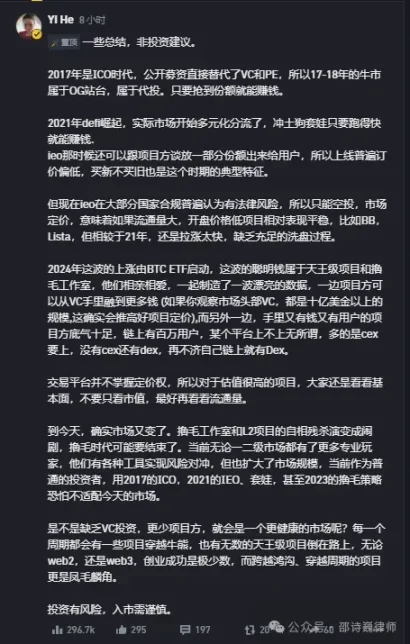

就在上月,币安共同创办人何一也发表了对撸毛工作室的态度(下图)。所以,工作室应该意识到,随着市场的成熟,早期的暴利机会可能会减少,因此需要有长期和多元化的业务规划。