原文作者:@poopmandefi

原文编译:Alex Liu,Foresight News

如果你对 Restaking(再质押)或 AVS(主动验证服务)感兴趣,本文将对 @eigenlayer 、 @symbioticfi 和 @Karak_Network 进行简单比较,并介绍相关概念,应该能帮到你。

什么是 AVS 和再质押?

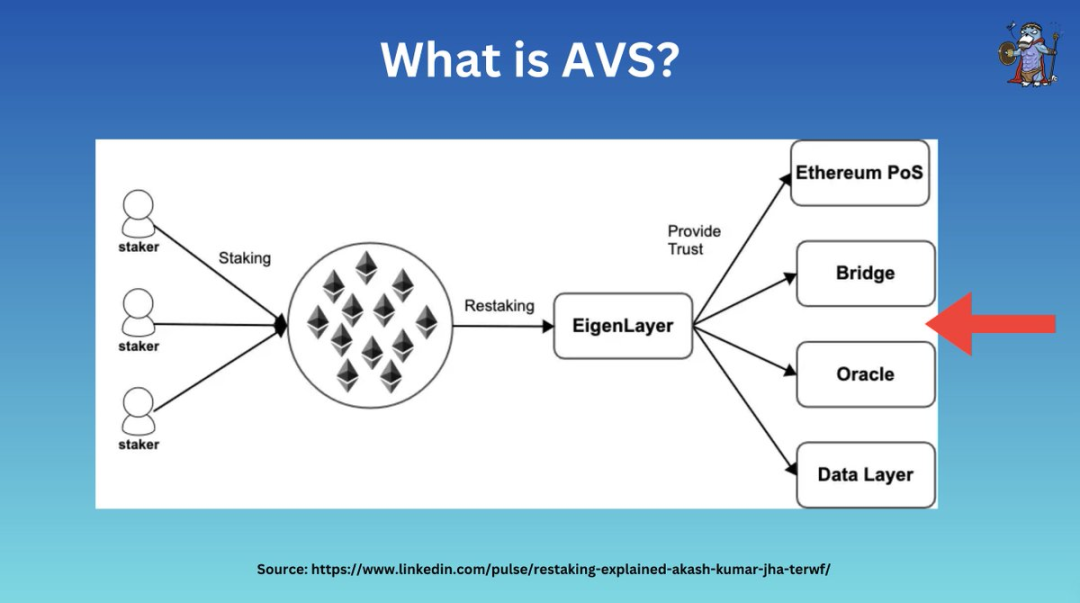

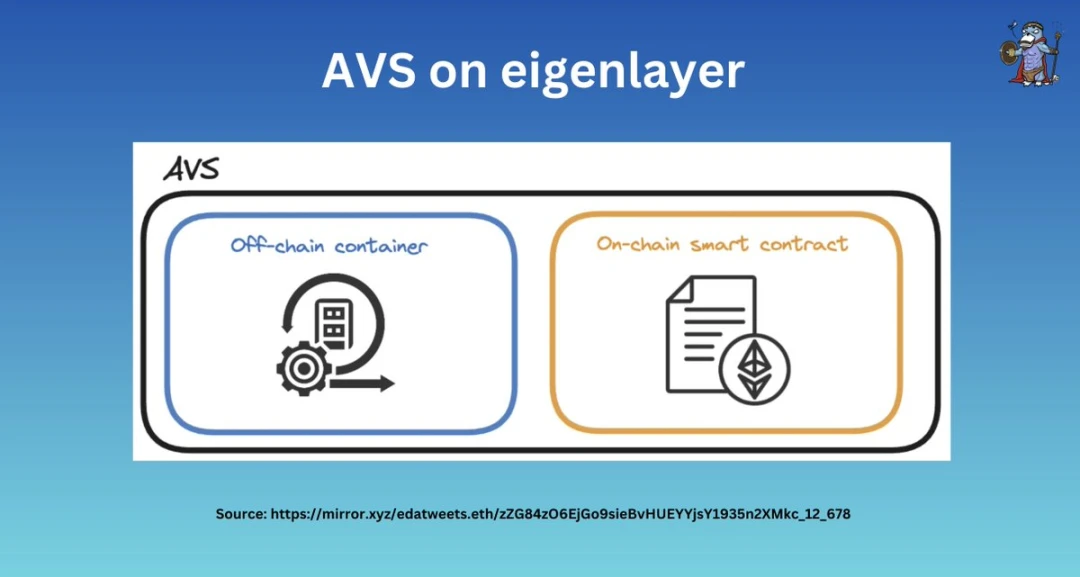

AVS 代表主动验证服务,该术语基本上描述了任何需要自己的验证系统的网络(例如,预言机、DA、跨链桥等)。

在本文中,AVS 可以理解为使用 re-stake 服务的项目。

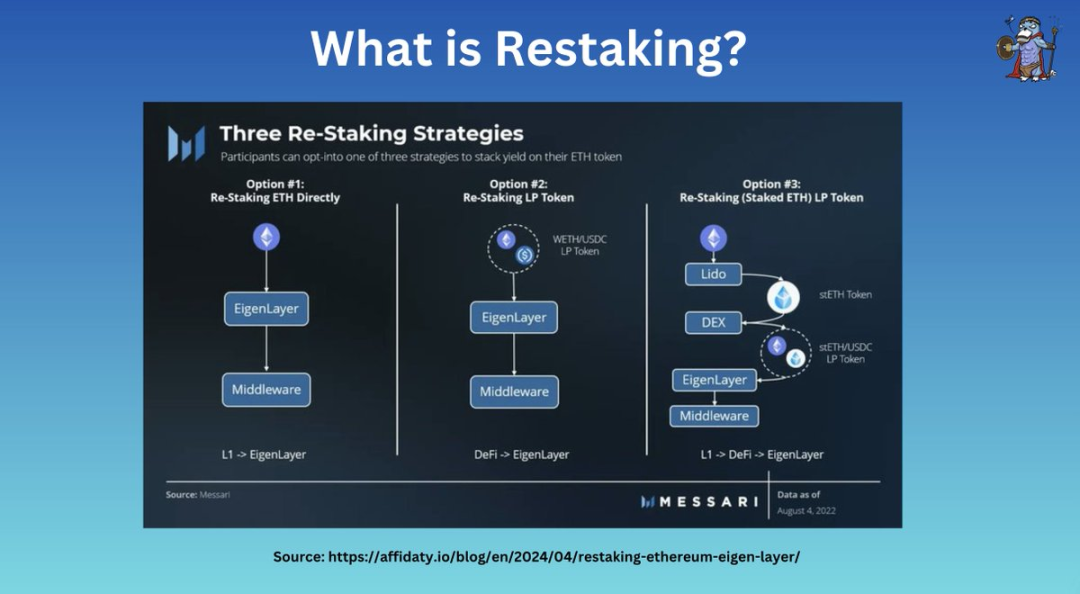

从概念上讲,再质押是一种「重新使用」已被质押的 ETH 进行额外验证 / 服务以获得更多质押奖励,而无需取消质押的方法。

再质押通常有两种形式:

原生再质押

LST / ERC 20 / LP 再质押

通过再质押,再质押者和验证者可以通过汇聚安全性来保护数千个新服务。

这有助于降低成本并帮助新的信任网络获取起步所需的安全保证。

在这些再质押协议中, @eigenlayer (EL)是最先推出的。

EigenLayer

关键架构

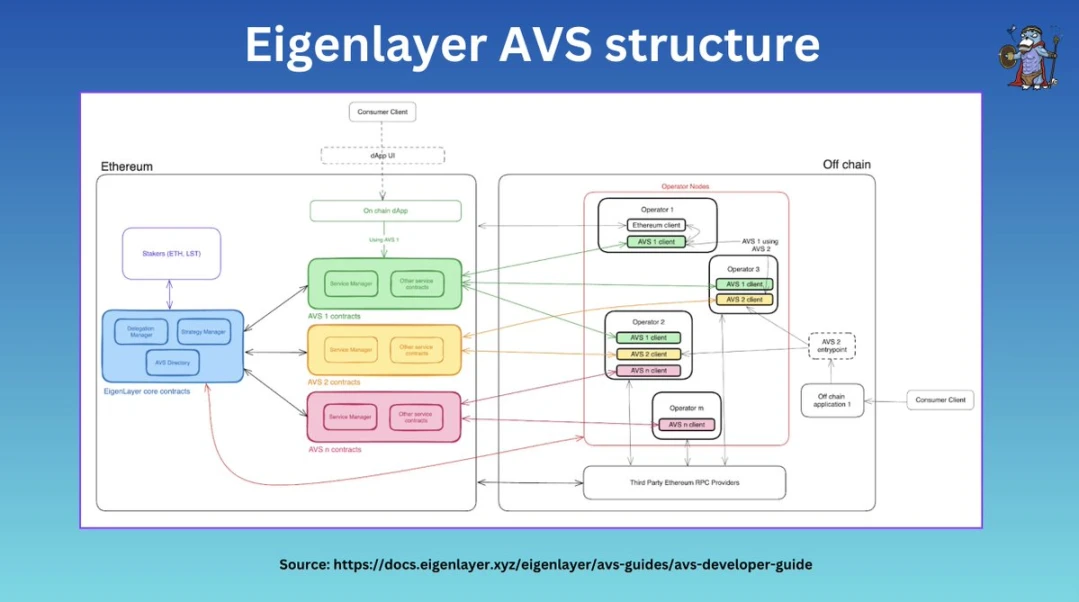

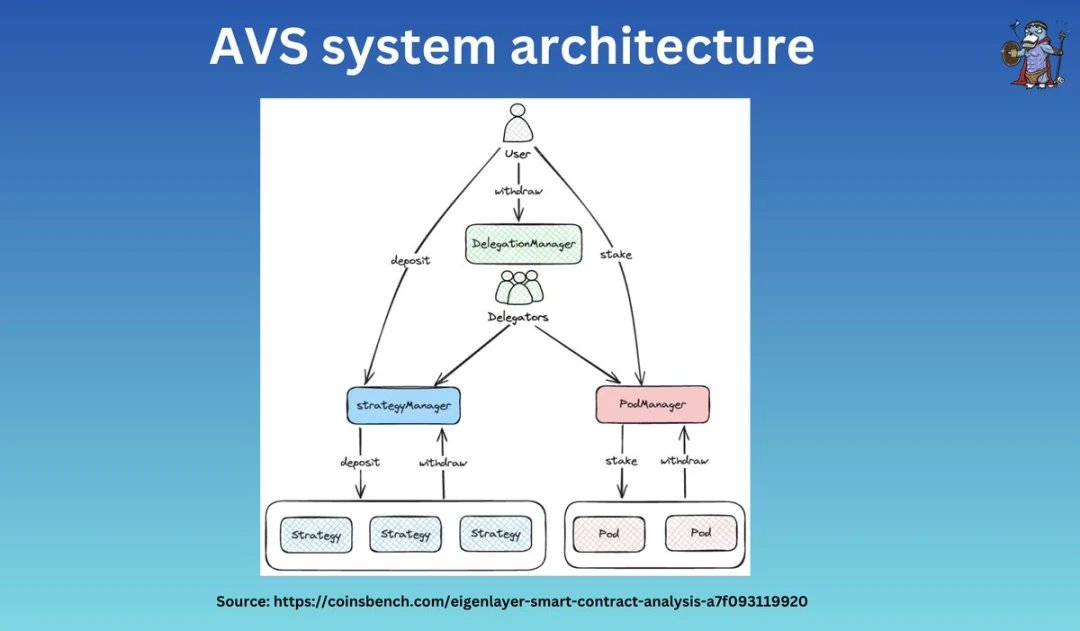

从高层次来看, @eigenlayer (EL) 主要由 4 个部分组成:

质押者

运营商

AVS 合约(例如代币池、指定的罚没者)

核心合约(例如,委托管理者、罚没管理者)

这些各方共同努力,允许质押者委托资产和验证者在 EigenLayer 中注册为运营商。

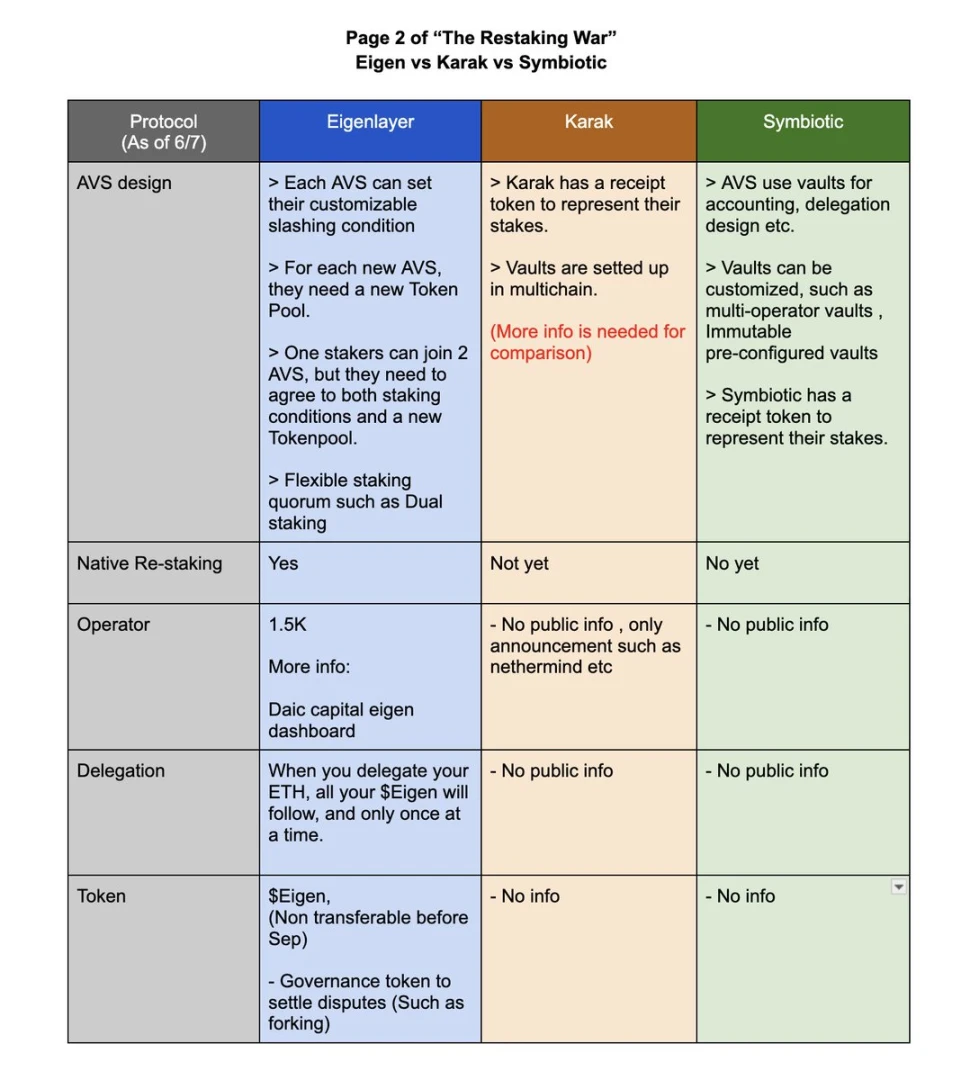

EL 上的 AVS 还可以自定义自己系统的法定人数和罚没条件。

再质押

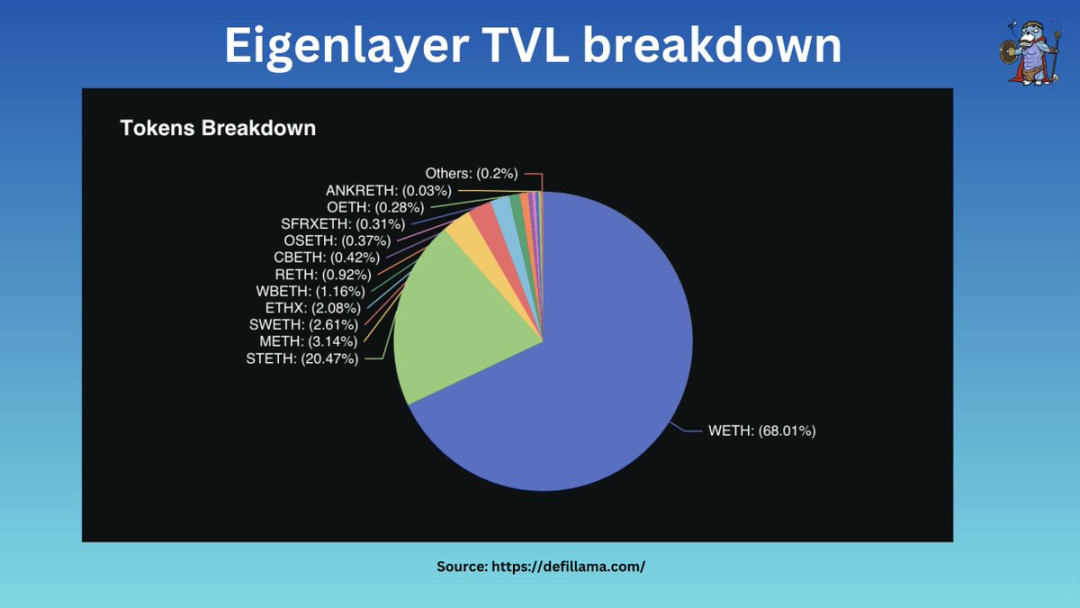

EL 支持原生再质押和流动性再质押。

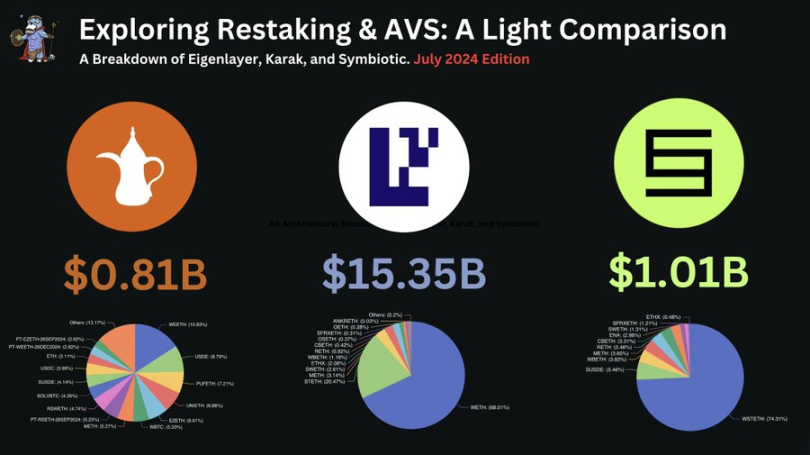

在其约 150 亿美元的 TVL (总锁仓价值)中:

68% 的资产是原生 ETH

32% 为 LST(Liquid Staking Token,流动性质押代币)。

EL 拥有约 16 万再质押者,但只有约 1500 运营商, 67.6% ( 约 103 亿美元 ) 的资产被委托给运营商 。

EigenLayer 上的 AVS

EL 为 AVS 的自我设计提供了高度灵活性,它们可以决定:

质押者的法定人数(例如, 70% ETH 质押者 + 30% AVS 代币 质押者)

罚没条件

费用模式(以 AVS 代币 / ETH 等方式支付)

运营商要求

以及它们自身的 AVS 合约 ......

EigenLayer 的角色?

EL 控制着:

委托管理者

策略管理者

罚没者管理者

希望成为 EL 运营者的验证者必须通过 EL 注册。

策略管理者负责再质押参与者的余额核算,并与委托管理者合作执行。

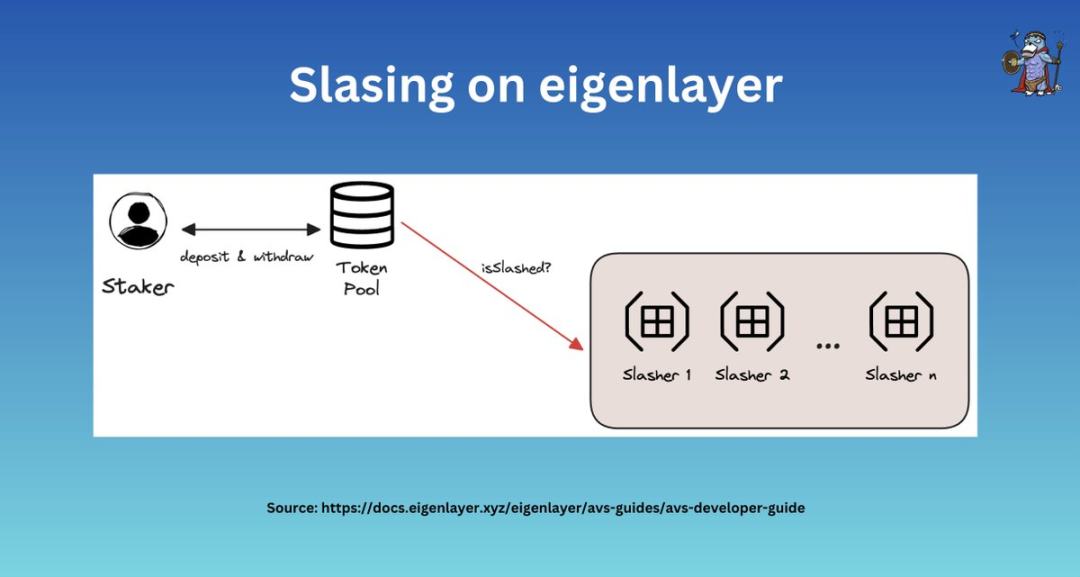

罚没

每个 AVS 都有自己的罚没条件。

如果运营商有恶意行为或违反了 EL 的承诺(commitment),那它们将被罚没者罚没,每个罚没者都有自己的罚没逻辑。

如果运营商选择参与 2 个 AVS,则它们必须同时同意两个 AVS 的罚没条件。

否决罚没委员会 (VSC)

在「错误罚没」的情况下,EL 有一个 VSC 可以逆转罚没结果。

EL 本身并不充当标准委员会,而是允许 AVS 和利益相关者建立自己喜欢的 VSC,从而为针对不同解决方案量身定制的 VSC 创建市场。

总结

简而言之,EL 提供:

原生 + LST 质押

资产委托(ETH 资产 + EIGEN )

AVS 可以高度灵活地设计自己的条款

否决罚没委员会 (VSC)

已上线的运营商(截止目前约 1500 个)

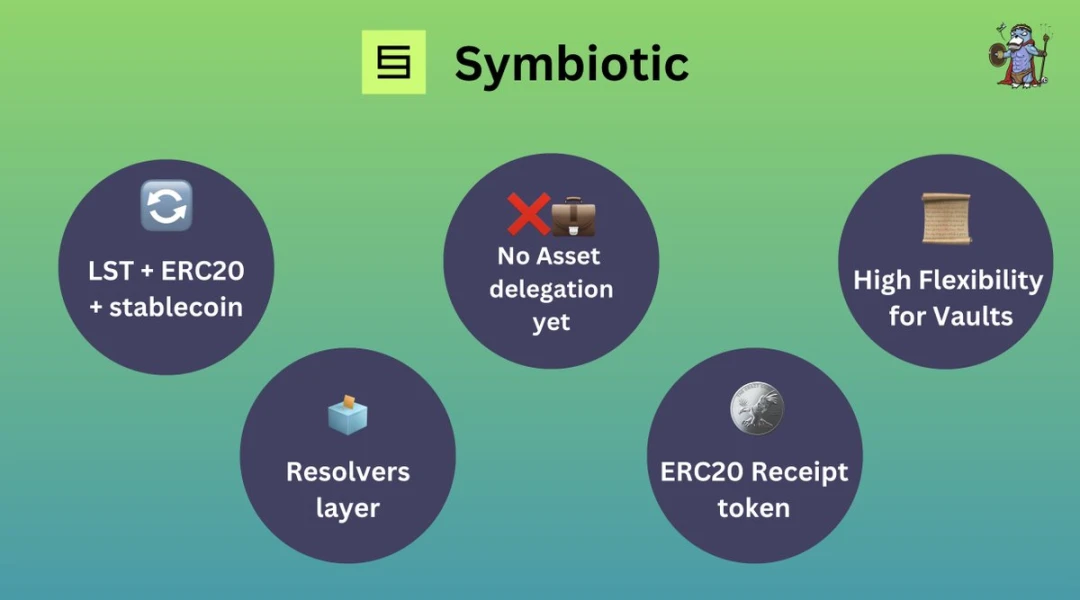

Symbiotic

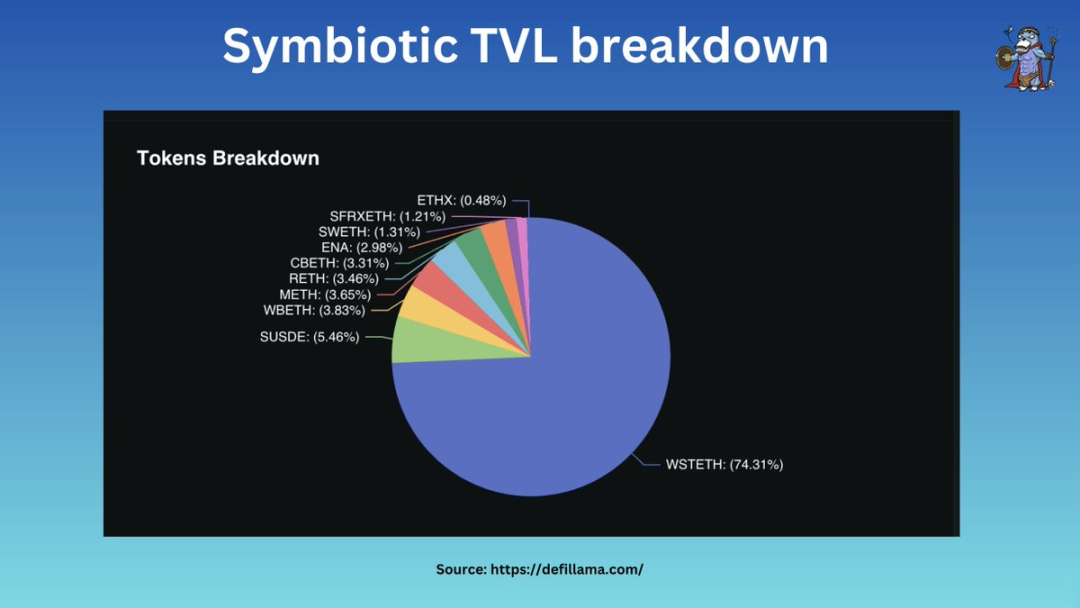

@symbioticfi 通过支持 ENA 和 sUSDe 等资产的质押,将自己定位为再质押的「DeFi 中心」。

目前,其 TVL 的 74.3% 是 wstETH, 5.45% 是 sUSDe,其余由各种 LST 组成。

当下还没有原生再质押上线,但可能很快就会支持。

Symbiotic ERC 20

与 EL 不同, @symbioticfi 铸造相应的 ERC 20 代币来代表存款。

一旦质押品存入,资产就会被发送到「金库」,然后将其委托给相应的「运营商」。

Symbiotic 上的 AVS

在 Symbiotic 中,AVS 合约 / 代币池被称为「Vaults」。

Vault 是 AVS 建立的合约,AVS 使用 Vault 进行记账、委托设计等。

AVS 可以通过插入外部合约来定制质押者和运营商奖励流程。

Vault

与 EL 类似,Vault 可以被定制,例如可以有多运营商的 Vault 等。

Vault 与 EL 的一个显着区别是存在不可变的预配置金库,这些金库使用预先配置好的规则进行部署,以「锁定」设置并避免可升级合约的风险。

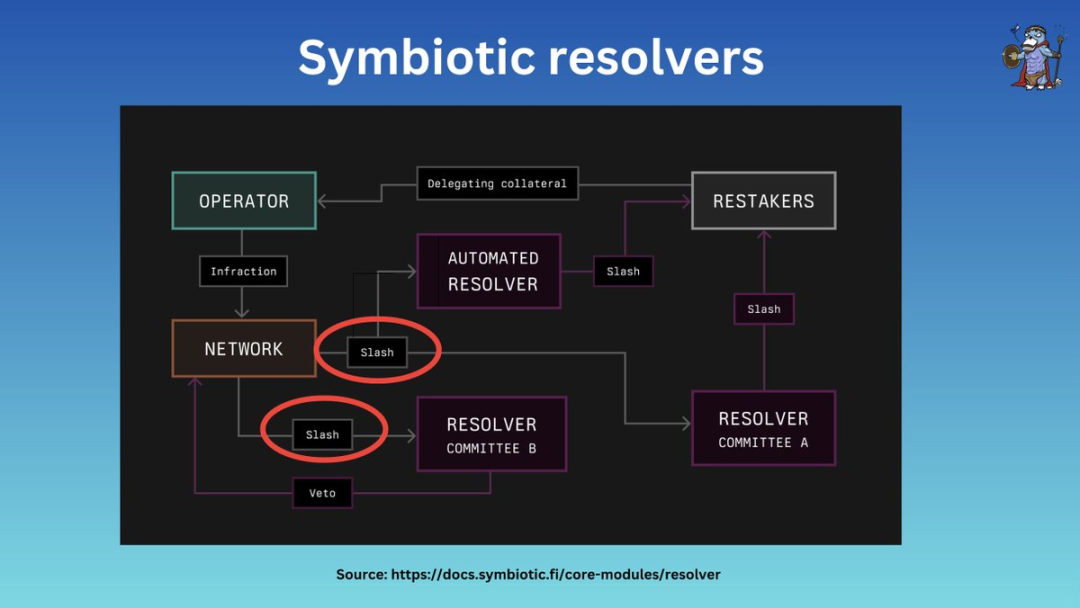

解析器

解析器约等于 EL 的否决委员会。

当发生错误的罚没时,解析器可以否决削减。

在 @symbioticfi 中,金库可以请求多个解析器来覆盖质押资产或者与争议解决方案(例如 @UMAprotocol )集成。

总结

简而言之,Symbotic 提供:

接受 LST + ERC 20 + 稳定币抵押品

ERC 20 铸造时收到收据代币

尚无原生再质押,也无委托

能自定义条款的 Vault

具有更高设计灵活性的多解析器架构

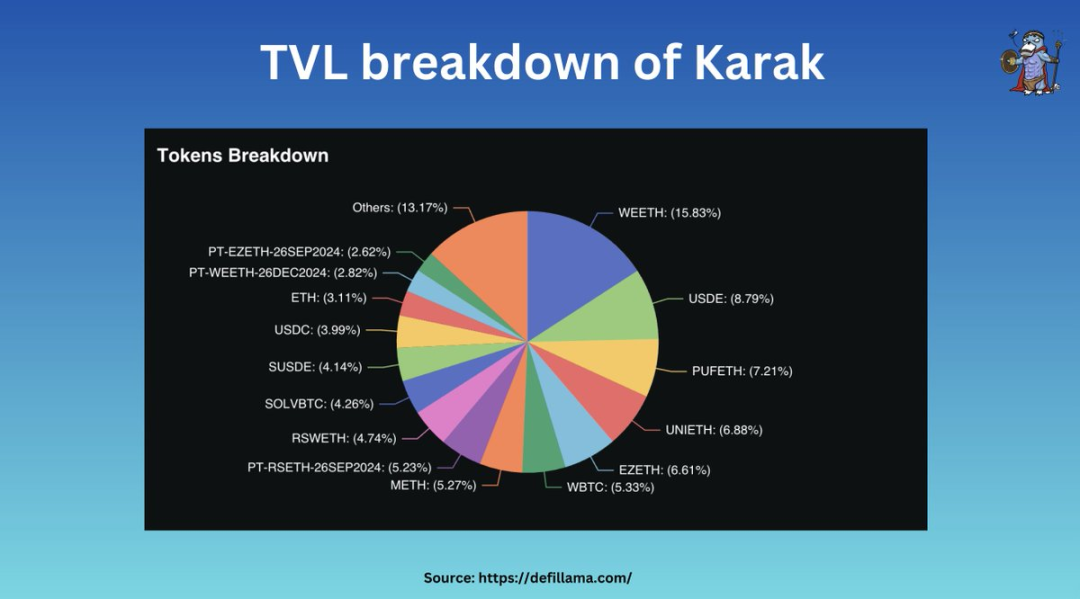

Karak

Karak 使用一种称为 DSS 的系统,类似于 AVS。

在所有再质押协议中, @Karak_Network 接受最多样化的质押资产,包括 LST、stable、ERC 20 甚至 LP 代币。

质押资产可以通过 ARB、Mantle、BSC 等多个链存入。

质押资产

在 Karak 约 8 亿美元的 TVL 中,大部分存款处于 LST 状态,且其中大部分在 ETH 链。

同时,约 7% 的资产通过 K 2 存放,K 2 是 Karak 团队开发的 L2 链,并由 DSS 提供担保。

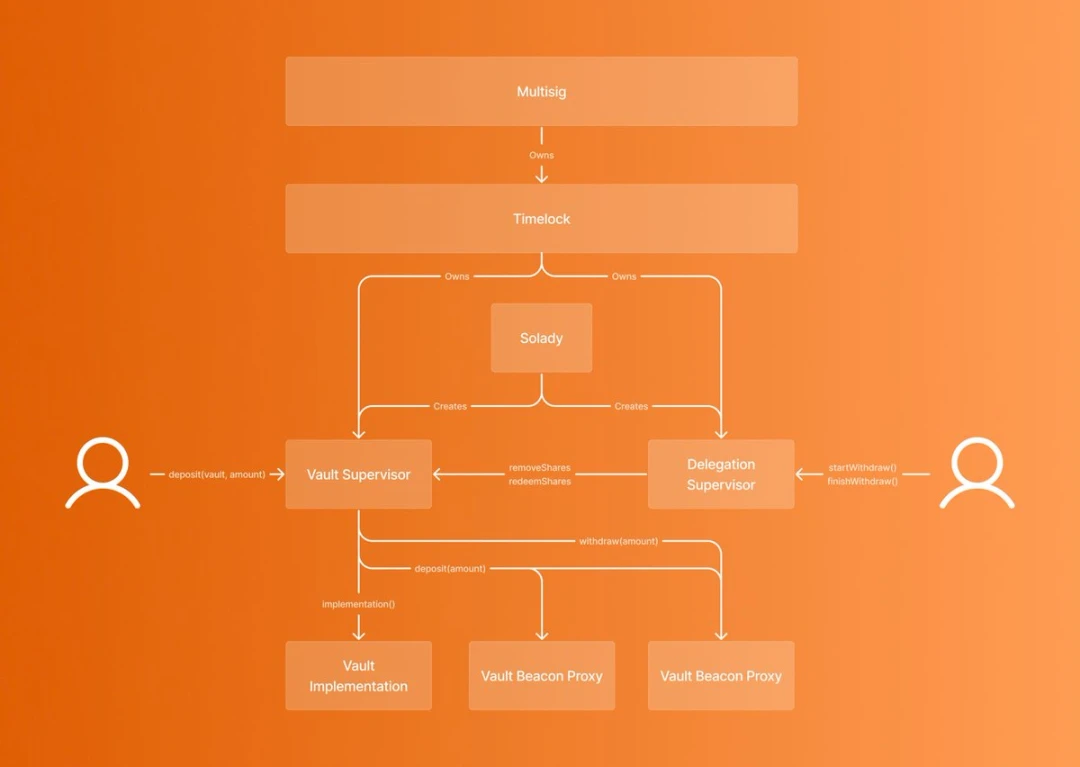

Karak 上的 DSS

到目前为止,Karak V1 为这些参与者提供平台:

保险库 + 监管者

资产委托监管者

架构方面,karak 提供了 Turnkey 式的 SDK + K 2 沙箱,让开发变得更加简单。

还需要更多信息来进行进一步分析。

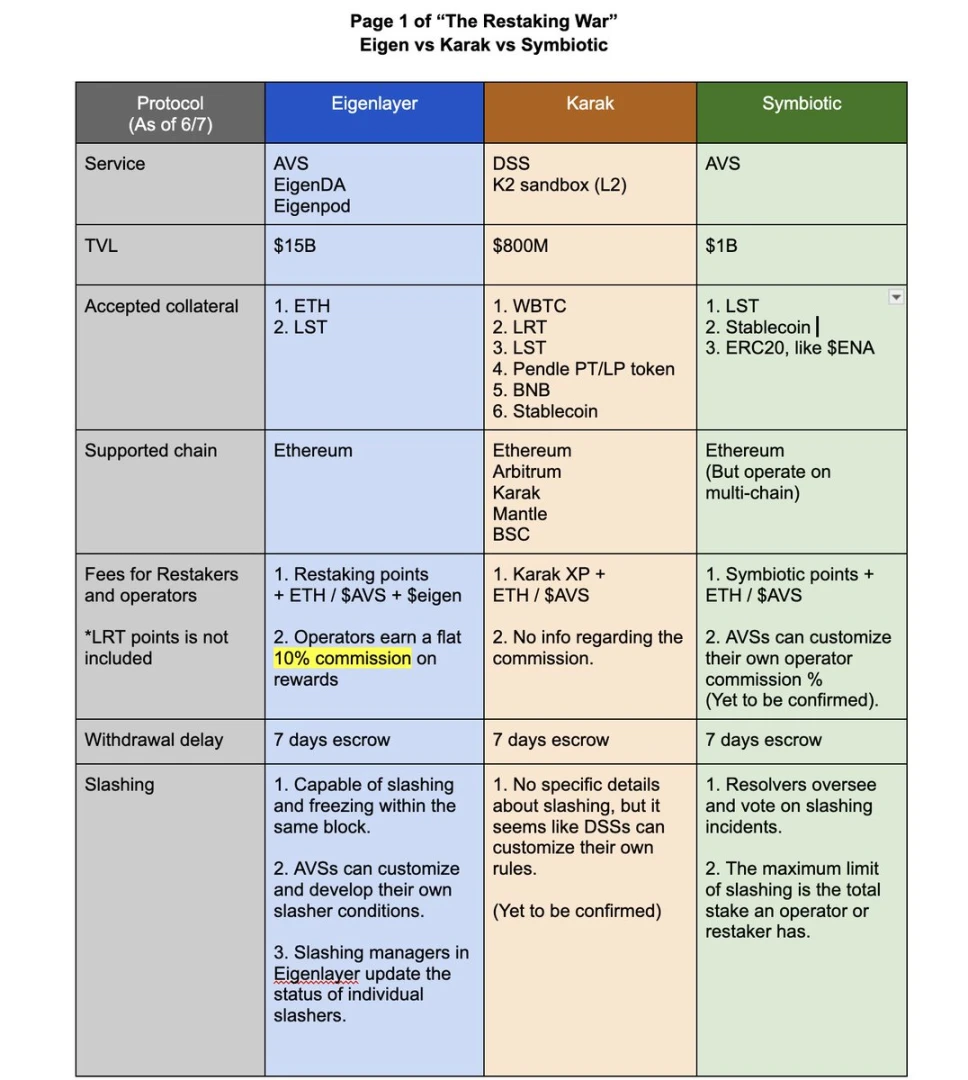

对比

直观上,质押资产是最明显的差异因素。

Eigenlayer

EL 提供原生 ETH 再质押和 EigenPods,其获得的 ETH 占它 TVL 的 68% ,并已成功吸引了约 1500 个运营商。

它们也很快接受 LST 和 ERC 20 代币。

Symbiotic

通过与 @ethena_labs 合作成为「DeFi 中心」,并首先接受 sUSDe 和 ENA 。

Karak

因其多链质押存款而脱颖而出,允许跨不同链进行再质押,并在此基础上创建 LRT 经济。

在架构方面,它们也非常相似。

流程通常是从利益相关者 -> 核心合约 -> 委托 -> 运营商等。

只是 Symbiotic 允许多仲裁解析器,而 Eigenlayer 没有指定这一点,但这也是可能的。

奖励制度

在 EL 中,选择加入的运营商从 AVS 服务中获得 10% 的佣金,其余部分则用于委托资产。

另一方面,Symbiotic 和 Karak 可能会提供灵活的选择,允许 AVS 设计自己的支付结构。

罚没

AVS / DSS 非常灵活,它们可以定制罚没条件、运营商要求、质押者法定人数等。

EL + Sym 有解析器 + 否决委员会来支持和恢复错误罚没行为。

而 Karak 尚未公布相关机制。

最后,代币

到目前为止,只有 EL 推出了代币 EIGEN ,并要求质押者将代币委托给与再质押相同运营商(但它们是不可转让的 )。

对 SYM 和 KARAK 的猜测是推动也是推动它们 TVL 的关键激励因素。

结论

在这几个协议中,显然 @eigenlayer 提供了更成熟的解决方案,以及最强大的经济安全 + 生态系统。

想要在起步阶段获取安全性的 AVS 将建立在 EL 的基础上,因为它有一个 150 亿美元的资金池,并有 1500 名运营商准备加入 + 一流的团队。

另一方面, @symbioticfi 和 @Karak_Network 仍处于非常早期的阶段,仍有很大的发展空间。寻求 ETH 之外 / 多链资产收益机会的散户或投资者可能会选择 Karak 和 Symbiotic。

结语

总体而言,AVS 和再质押技术消除了构建底层信任网络的负担。

现在,项目可以专注于开发新功能以及更好的去中心化。

再质押不仅仅是一种创新,更是 ETH 的新时代。