原文来源:钮轱辘瑶

今天的加密货币价格继续低迷,比特币 (BTC) 跌至 66,000 美元的价格水平,而 ETH 交易价格低于 3,500 美元。山寨币 Solana (SOL)、XRP 和 meme 币跟随价格下跌,与更广泛的市场趋势保持一致。全球加密货币市值较昨日下跌 0.97% 至 2.43 万亿美元。此外,过去一天的加密货币市场总交易量下降 17.20% 至 730.7 亿美元。尽管如此,Uniswap (UNI) 和 Toncoin (TON) 却逆大盘趋势而行,飙升 5-8%

今日最高加密货币价格

比特币价格

BTC 价格在过去 24 小时内下跌 0.81% 至 66,694.32 美元。该代币的 24 小时最低价和最高价分别为 66,304.57 美元和 68,337.23 美元。

比特币的主导地位在过去一天小幅上涨 0.02%,至 54.21%。这一旗舰加密货币的市值今天达到 1.31 万亿美元。

以太坊价格

ETH 价格呈现出过山车般的波动,较昨日下跌 0.15% 至 3,492.63 美元。以太坊的 24 小时低点和高点分别为 3,431.33 美元和 3,524.57 美元。截至发稿时,该加密货币拥有业内最大的市值之一,市值为 4196.3 亿美元。

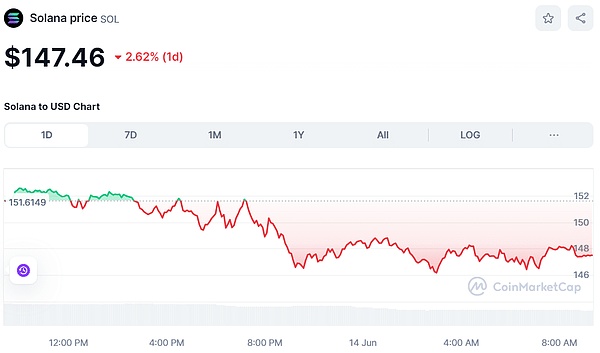

Solana 价格

SOL 价格今日走势与大盘下跌趋势一致,过去一天下跌 2.62% 至 147.46 美元。其 24 小时最低价和最高价分别为 146.17 美元和 152.71 美元。

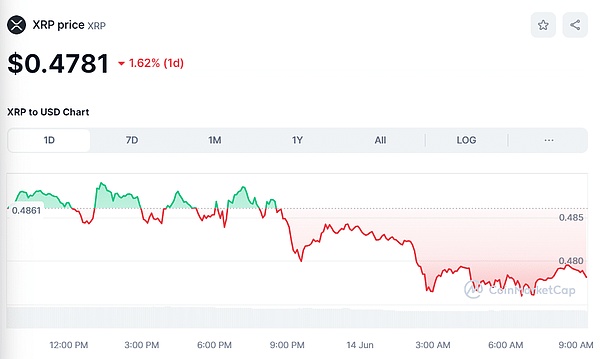

XRP价格

同样,XRP 价格在过去一天中也经历了剧烈波动,截至撰写本文时,暴跌 1.62% 至 0.4781 美元。该代币的 24 小时低点和高点分别为 0.476 美元和 0.489 美元。

DOGE 和 SHIB 价格

与大盘趋势一致,模因币领域也紧随其后,狗狗币(DOGE)价格下跌 0.89% 至 0.1417 美元,而柴犬币(SHIB)紧随其后,在同一时期下跌 1.42% 至 0.00002127 美元。

甚至 Pepe coin(PEPE)和 dogwifhat(WIF)也出现了 4%-8% 的大幅下跌。

今日涨幅最大的加密货币

Uniswap (UNI) 价格上涨 7.68% 至 10.42 美元。Toncoin(TON) 价格飙升 5.63% 至 7.92 美元。Conflux(CFX) 价格飙升 5.20% 至 0.1939 美元。Ethena(ENA) 价格上涨 4.13% 至 0.707 美元。

今日热门加密货币

Stacks (STX) 价格回调 8.94% 至 2.08 美元。Brett(BRETT) 价格下跌 8% 至 0.1407 美元。AkashNetwork (AKT) 价格下跌 7.51% 至 3.28 美元。Arweave(AR) 价格下跌 6.65% 至 30.79 美元。

每小时时间框架图显示 BTC、ETH 和山寨币的交易时段同时处于红色和绿色区域。这暗示加密货币市场目前正在应对波动,等待熊市或牛市的接管。

目前我们6个分析师一起投研出来的一些百倍潜力的币,和短期暴涨项目,可以关注我进社区了解,目前都是免费的