Autor: Memento Research

Compilación: Shenchao TechFlow

Introducción de Shenchao: Los datos de financiación cripto de los primeros 4 meses de 2026 revelan una cruda realidad: los fondos para los sectores de juegos y DePIN están casi agotados, mientras que las dos empresas de mercados de predicción, Kalshi y Polymarket, han recibido más dinero que todos los proyectos DeFi combinados en todo el año. Es aún más preocupante que el número de transacciones de fusiones y adquisiciones (M&A) ya iguala al de las rondas semilla, lo que significa que el capital está pasando de apostar por nuevas ideas a adquirir líderes existentes.

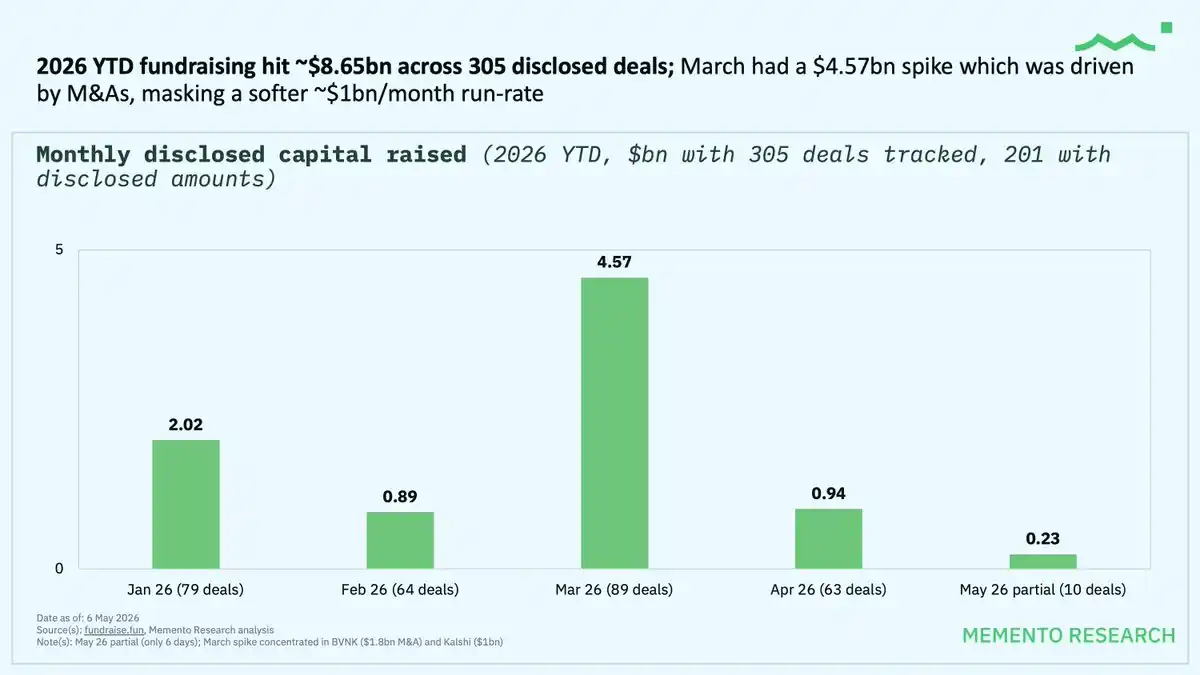

Panorama de financiación: El repunte de marzo fue solo una ilusión

Del 1 de enero al 6 de mayo de 2026, la industria cripto completó 305 rondas de financiación, con un monto total de 86.5 mil millones de dólares. Sin embargo, el "repunte" de 45.7 mil millones en marzo fue en realidad solo dos mega-transacciones de M&A: 18 mil millones para BVNK y 10 mil millones para Kalshi.

Excluyendo estas dos, el ritmo real de financiación es de aproximadamente 10 mil millones por mes, incluso más débil que a finales de 2025.

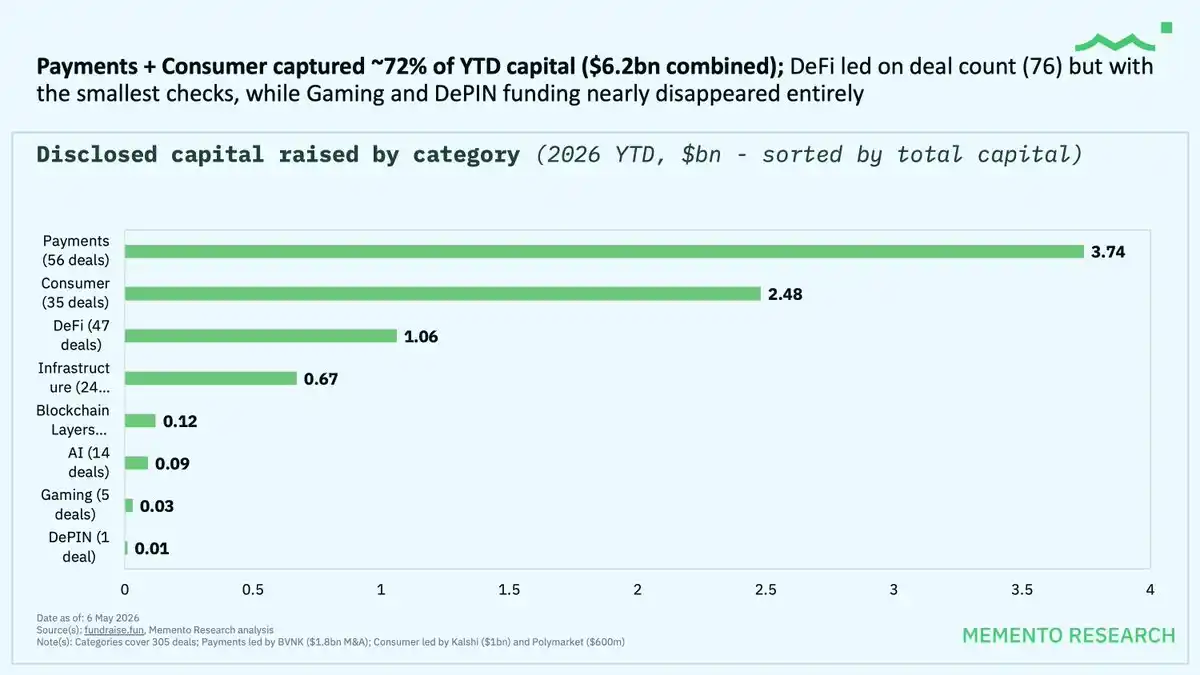

Flujo de capital: Pagos y consumo absorben el 72%

Por sector:

Pagos: 37.4 mil millones (56 rondas)

Consumo: 24.8 mil millones (35 rondas)

DeFi: 10.6 mil millones (47 rondas, el mayor número de transacciones)

Los sectores de pagos y consumo juntos representan el 72% del capital anual. La financiación para juegos y DePIN casi ha desaparecido.

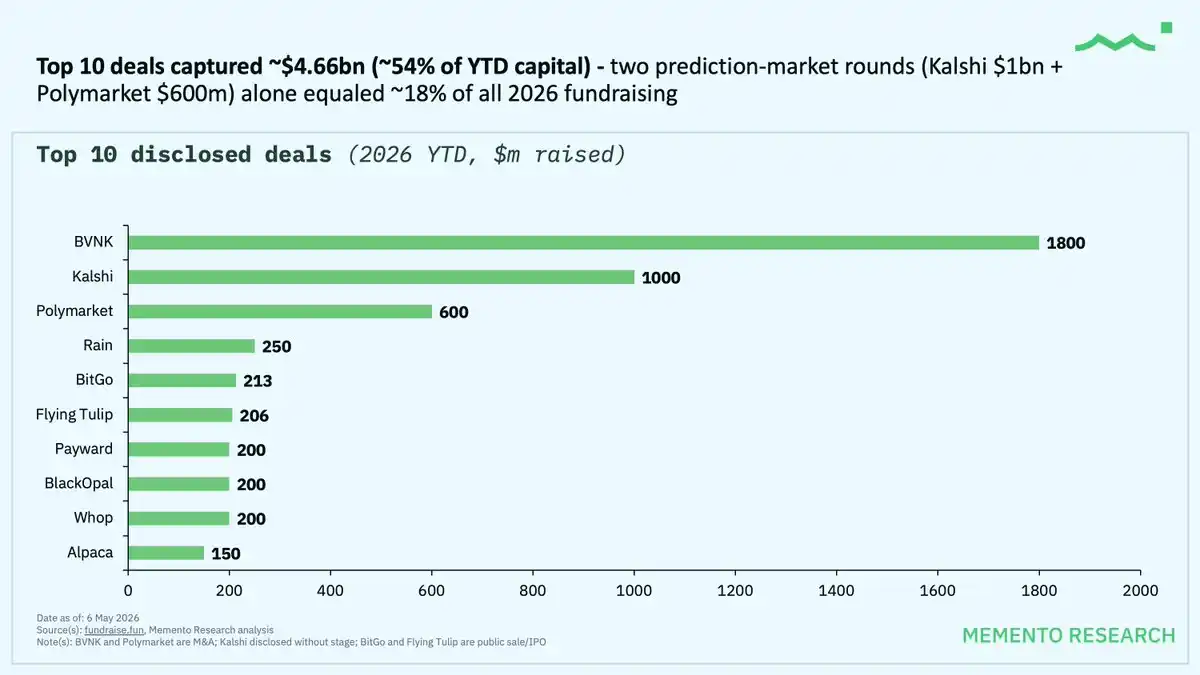

Los mercados de predicción dominan el sector de consumo

El dinero obtenido por dos empresas de mercados de predicción representa el 18% de la financiación anual:

Kalshi: 10 mil millones

Polymarket: 6 mil millones

Estas dos suman 16 mil millones, superando el total de las 47 rondas de DeFi combinadas.

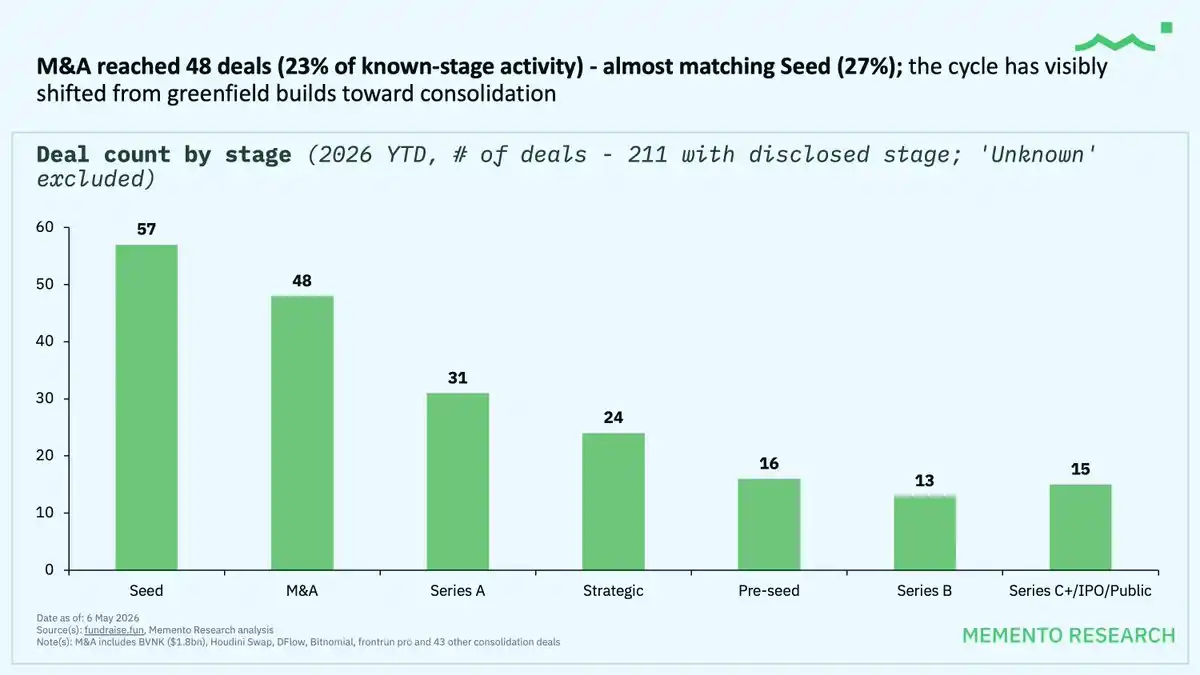

Las fusiones y adquisiciones se vuelven predominantes

Las transacciones de M&A alcanzan las 48 (23% de las transacciones de etapa conocida), casi igualando las 57 rondas semilla (27%). Este ciclo ha pasado de la etapa temprana de invertir en nuevas ideas a adquirir líderes de la industria.

Reestructuración del ranking de inversores institucionales

Fondos más activos en 2026:

Coinbase Ventures: 18 rondas (segundo en el período 2021-26)

Tether: 13 rondas (nuevo líder en rondas principales)

Animoca Brands: 11 rondas (primero en el período 2021-26)

GSR: 11 rondas

a16z: 7 rondas (caída significativa comparado con ~200 transacciones en el período 2021-26)