原创 | Odaily星球日报

作者 | Asher

编辑 | 秦晓峰

随着 BTC 价格持续攀升,比特币生态 NFT 迎来新一轮爆发,其中又以 NodeMonkes(中文社区称为“节点猴”)表现最为突出。

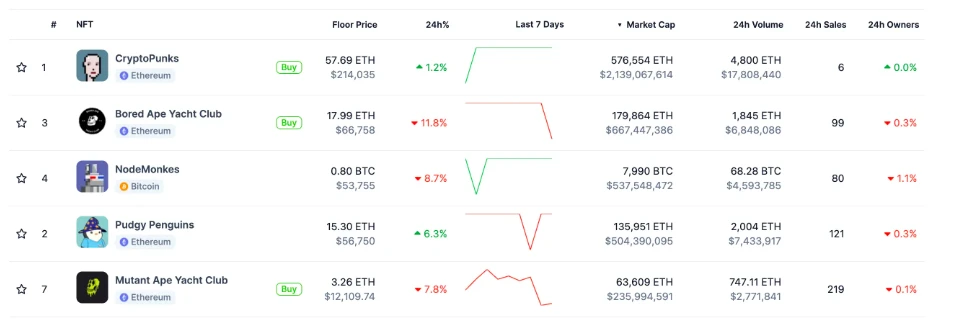

根据 CoinGecko 中 NFT 板块最新数据,NodeMonkes 过去 24 小时销售量为 80 个, 24 小时交易量为 68.28 BTC(约合 460 万美元);当前地板价为 0.8 BTC(约合 53755 美元),过去一周增幅超过 120% ;总市值高达 5.37 亿美元,取代 Pudgy Penguins,仅次于 CryptoPunks 与 BAYC。

从项目发售到成为 NFT 总市值前三(并且也是前五榜单中唯一的 BTC 生态项目),NodeMonkes 只用了不到 3 个月的时间,为何备受社区追捧与青睐?

比特币上第一个原生 10K PFP 系列

NokeMonkes 的设计原型最早出现在 2022 年 12 月 21 日 Ordinals 的测试网中。

作为比特币生态上第一个原生的 10 K PFP 系列,项目的铸造时间为 2023 年 2 月 14 日—— 2 月 16 日,合集特征共有 111 个,其中身体 32 个,耳朵 5 个,眼睛 29 个,头部 45 个。该项目也是目前比特币生态将特征、稀有度罗列的最完整的项目之一。

图源:官网

NokeMonkes 创建者叫 nodetoshi(匿名),中文社区称其为「石本聪」,曾领导创建过多个项目。根据多名社区成员调查,他是 BitcoinRocks 的组织者,同时可能还是 RSIC 的创建者。此外,nodetoshi 还是 Ordinals 创始团队最早的 3 个人之一,并在早期 Ordinals DC 社群拥有最高权限——仅两个人拥有,另一个是 Casey,后因矛盾 nodetoshi 离开了团队。

对于项目的公平发售(Freemint),nodetoshi 有着自己的思考。为了避免科学家和投机客抢跑,他曾自己花钱将 19000 个 RSIC 空投给比特生态里最活跃的、最忠诚的非机器人账户。

NokeMonkes 发售时,nodetoshi 采用荷兰拍价格递降的方式拍卖了 8000 个 NFT,起始拍卖价格 0.21 BTC。在经历了约 30 个小时的荷兰拍之后,最终在价格下降到 0.04 BTC 左右全部售罄。剩余的 NokeMonkes,其中 1000 个用于社区、贡献者、艺术家、开发者等;另外 1000 个为创始人团队自留,并已公开相关钱包地址。

图源:官推

关于 NodeMonkes 荷兰拍,期间还有有几个小插曲。NodeMonkes 起初对外宣称将进行 Freemint;但团队考虑到会被科学家、投机客包场(比如内存池抢单),再次改为发白名单形式发售。此后 ,团队收到海量的白名单请求,并发现许多用户冒充项目方或者社区索要白名单,遂取消了白名单的发售方式。最终,经过综合考虑采用荷兰拍,将定价权交给社区和市场,同时也避免了科学家和投机客。

BTC 生态的“金铲子”

1 月 22 日,符文矿机——RSIC 空投给了一批比特币生态 NFT 活跃玩家的钱包中。这次空投,NokeMonkes 持有者获得了丰厚的收获。根据社区成员反馈,持有 NodeMonkes 的活跃地址最多收到了 5 张 RSIC 空投。

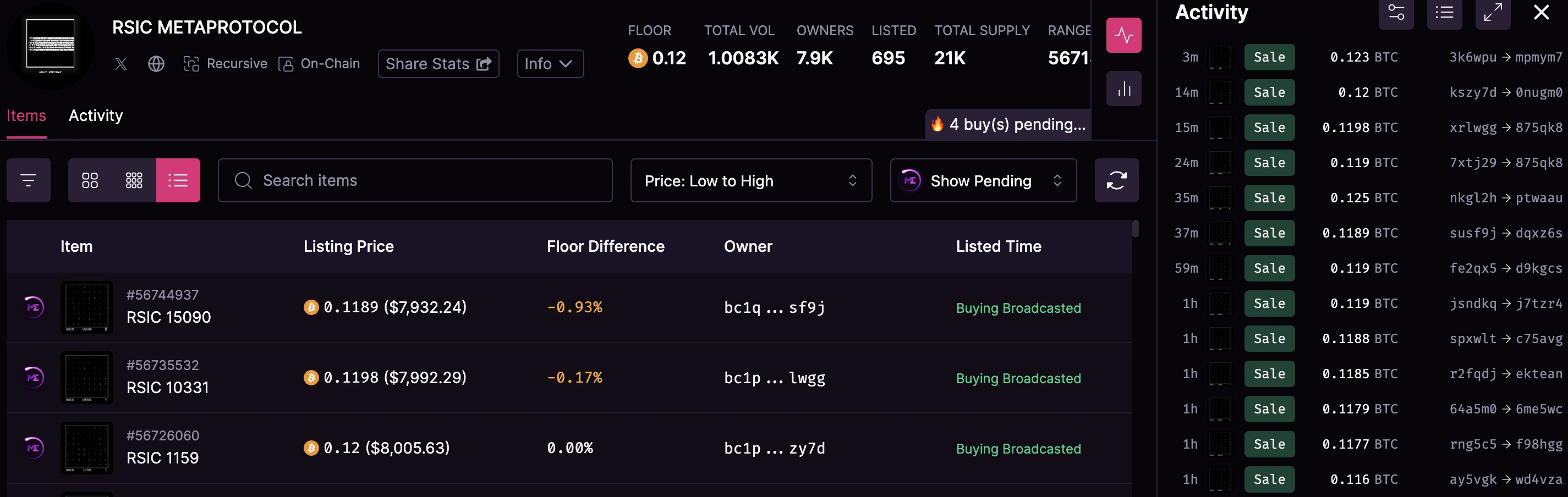

在开始交易后,RSIC 的表现也是十分亮眼,交易当天地板价就突破了 0.01 BTC,随后两天地板价最高冲到了 0.05 BTC,之后回落稳定在 0.03 BTC。近期,随着加密市场整体行情变好,尤其是 BTC 的价格不断拉升,RSIC 目前地板价维持在 0.12 BTC 附近(价值约合 8000 美元)。

图源:magiceden

随着近期地板价抬升,NodeMonkes 关注度越来越高,预计未来将有更多的 BTC 生态项目在冷启动时会对 NodeMonkes 持有者进行空投,重现 BAYC 昔日的盛况。

巨鲸加仓,“ 1 猴= 1 BTC”即将实现

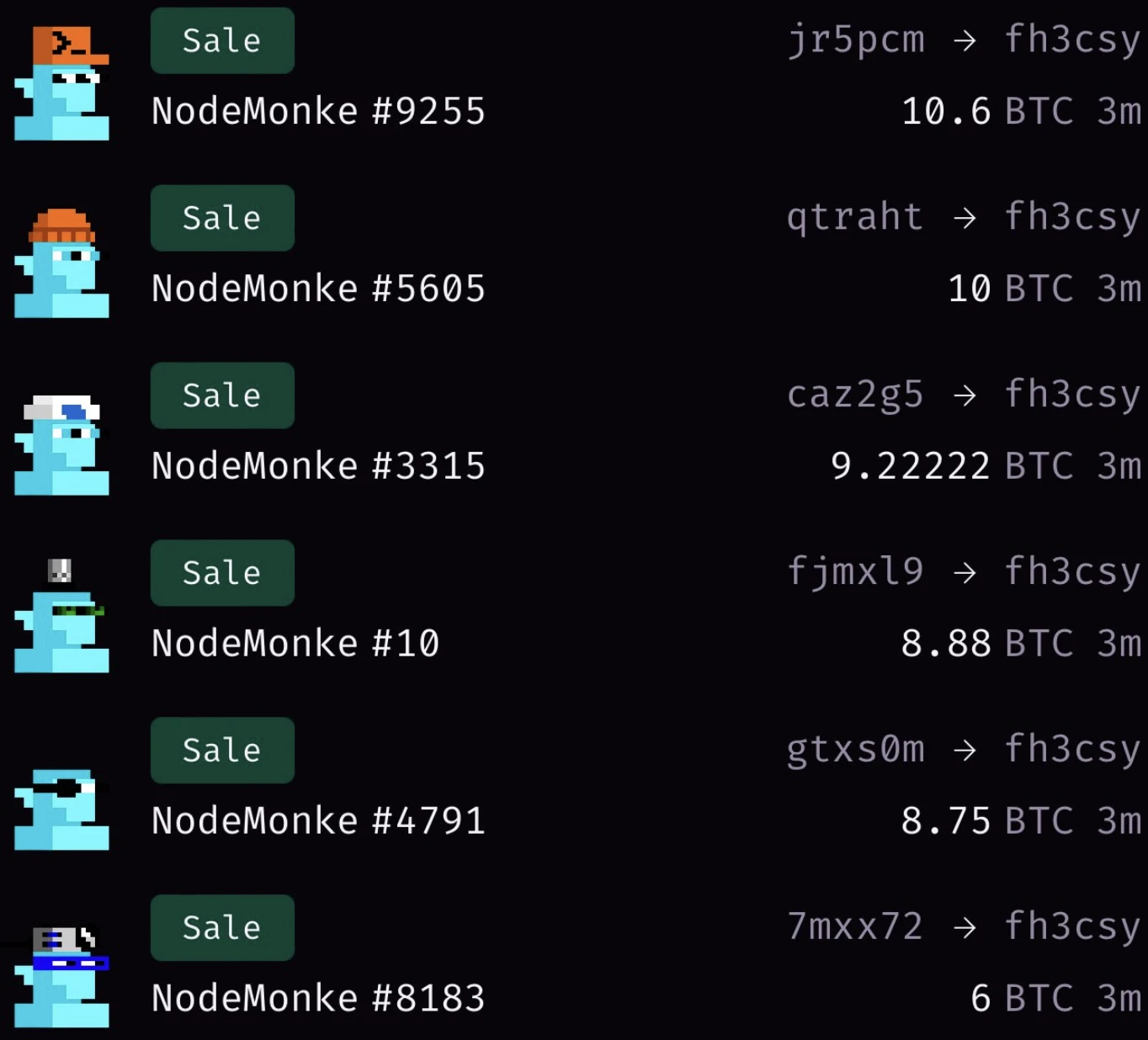

根据 NFTstats.eth 3 月 4 日监测数据,某 fh3csy 开头的巨鲸地址以 53.45 BTC 的总价扫入了六只“外星人”款 NodeMonkes,总计支出约合 335 万美元,均价 8.9 BTC。

图源:NFTstats.eth

消息一出,市场买盘增加,昨天晚些时候地板价一度上涨到 0.9 BTC 以上,各大社区纷纷开始讨论 NokeMonkes,弥漫着浓郁的 FOMO 的情绪:

“没有利好,才是最大的利好。幡然醒悟 Nothing>Anything,什么都不做的项目,才是好项目,拥有无限想象力。回顾 BAYC 在做游戏以前,地板价一直涨;自从宣布做游戏后地板价就一路下跌,彻底凉凉。BTC 链上的节点猴,生态、愿景都没有,地板价涨的最好。”

“现在回想,节点猴从原本的 Free Mint 转为荷兰拍,难道是背后大哥的意思?而喜欢荷兰拍这种发售方式的人,好像玩以太坊顶级 NFT 的人也喜欢,背后也许有资本推动。”

“从遭遇无数人 FUD 的荷兰拍,到上市后的社区分裂小作文,到现在的图币螺旋,到现在的空投躺赢,再到现在成为币圈中最舒服的一小撮人之一。拿住 NodeMonkes 才能赚钱。”

“节点猴才是比特币生态的硬通货,一个节点猴兑换一个 1 个 BTC 不再是梦。”

小结

从社区热度、二级市场交易量等多个维度分析,NokeMonkes 无疑是目前 BTC 生态 NFT 的龙头。同时,NokeMonkes 自带的“比特币生态上第一个原生的 10K PFP 系列”与“优质金铲子”两大标签也让项目热度不断攀升,不断抬高地板价,如今距离社区高喊的「 1 猴= 1 BTC」也并不遥远。

未来,NokeMonkes 能否取代 BAYC 乃至 CryptoPunks,我们拭目以待。