随着市场重新测试关键趋势线,比特币在 5 月 24 日暴跌。

BTC价格走势图 – 1 小时 |资料来源: TradingView

道琼斯工业平均指数周三(5 月 24 日)连续第四个交易日下跌,因美国立法者难以就国家债务上限达成一致。

收盘,道琼斯指数下跌 255.6 点(或 0.77%)至 32,800 点。标准普尔 500 指数下跌 0.73% 至 4,115.2,纳斯达克综合指数下跌 0.61% 至 12,484.1。

美国众议院议长凯文麦卡锡在上午晚些时候的新闻发布会上表示,谈判代表在支出限制问题上仍存在分歧,并指责民主党人在谈判过程中为时已晚。麦卡锡先生还表示,他相信谈判小组可以在周三取得进展。

美国财政部长珍妮特耶伦此前曾警告立法者,6 月初违约的可能性“非常高”。耶伦周三指出,随着对美国历史上首次债务违约的担忧加剧,她已经看到“金融市场存在一些压力”。

50 Park Investments 首席执行官 Adam Sarhan 表示:“由于超买情况以及对 6 月 1 日临近时不利的债务上限结果的担忧,市场仍处于看跌状态。”。

美股徘徊在低位附近,最新公布的美联储会议纪要进一步暗示央行能否在 6 月再次加息的“不确定性”。

会议纪要表明,下次会议加息的决定将取决于即将发布的数据。

与此同时,周三(5 月 24 日)美元走强,黄金价格下跌,在美债违约迫在眉睫、谈判进入重要阶段的情况下,避险资金流向黄金。

收盘时,现货黄金合约下跌 0.6% 至每盎司 1,963.1 美元,此前上涨 0.5%。黄金期货下跌 0.4% 至每盎司 1,965.7 美元。

油价周三(5 月 24 日)上涨,此前美国原油库存意外下降,沙特阿拉伯能源部长警告提高了 OPEC+ 进一步减产的可能性。

尾盘,布伦特原油合约上涨 1.4 美元(折合 1.8%)至 78.24 美元/桶。 WTI 原油合约上涨 1.27 美元,或 1.7%,至每桶 74.18 美元。

来自TradingView的数据显示, BTC/ USD 在 25,890 美元处形成局部底部,这是自 5 月 12 日以来的最低水平。

最新的行动与一天前截然不同,当时上升趋势成为市场的主要故事,比特币的目标是 27,500 美元区域。

目前,交易员需要密切关注 100 天和 200 周移动平均线等重要水平。

“市场正在重新测试 200 周移动平均线。这是BTC多头需要保持的最重要水平,”Material Indicators总结道。

BTC/USD 烛台图表 – 1 天,100 天,200 周均线 |资料来源: TradingView

贸易公司 Eight 的创始人兼首席执行官 Michael van de Poppe 进一步指出了 200 周均线和均线。他将此描述为市场的“关键时刻”。

对于交易平台QCP Capital,现在是比特币多头谨慎的时候了。

BTC/ USD 处于不确定时期,增加了修正的机会。不过,最终结果将取决于债务上限问题的解决。

“尽管中期趋势走高,但BTC可能会迅速与其他宏观市场的暗示同步。然而,在‘无协议’的情况下,我们将轻松突破今年的高位。”

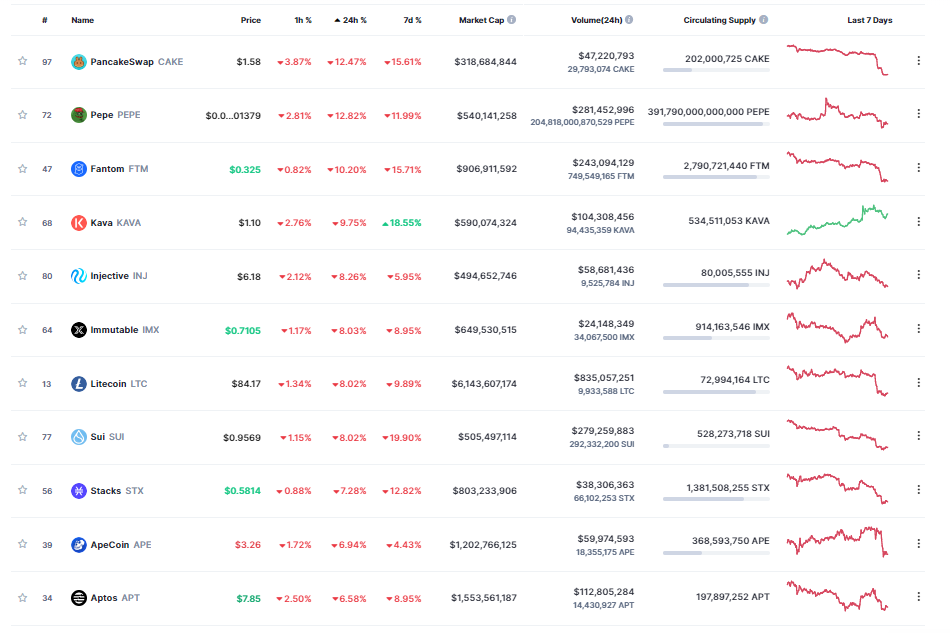

由于比特币当天修正超过 5%,竞争币火了。

领跌的是 PancakeSwap (CAKE)、Pepe (PEPE) 和 Fantom (FTM),这三个项目在短短 24 小时内损失了超过 10% 的价值。

KAVA (KAVA)、Injective(INJ)、ImmutableX(IMX)、Litecoin(LTC)、Sui(SUI)、Stacks(STX)、ApeCoin(Ape)、Aptos(APT)……均下跌了 6-9%。

资料来源:Coinmarketcap

以太坊 (ETH) 经过几天的守势也正式跌破 1,800 美元大关。按市值计算的第二大数字资产已经建立了当地盘中底部 1,763 美元,跌幅超过 5%,目前交易价格约为 1,775 美元。

ETH价格图表 – 1 小时 |资料来源: TradingView