Auteur : Zhou, ChainCatcher

Dans ce marché baissier de l'ETH, les deux plus grandes sociétés trésorières affichent déjà des pertes latentes supérieures à 50 %.

SharpLink a relancé ses achats après huit mois d'interruption, accumulant récemment 39 196 ETH à un prix moyen d'environ 3 609 dollars, pour une perte latente actuelle dépassant 1,7 milliard de dollars.

Bitmine a continué à étendre son bilan sur la même période, détenant désormais 5,7 millions d'ETH, soit environ 4,7 % de l'offre en circulation, avec une perte latente dépassant les 11 milliards de dollars.

Parallèlement, les deux sociétés ont été incluses dans les indices Russell et sont également des bailleurs de fonds d'Ethlabs, la nouvelle institution de recherche sur l'Ethereum.

Les coûts de détention et les baisses des actions des deux sociétés sont en fait assez similaires, mais l'escompte de valorisation que le marché est prêt à consentir diffère sensiblement. L'escompte de SharpLink par rapport à la valeur nette de ses actifs en ETH est d'environ 21 %, tandis que celui de Bitmine n'est que d'environ 6 %, soit une différence de plus de trois fois.

Si l'ETH atteint le fond de ce cycle, et qu'un investisseur souhaite obtenir indirectement une exposition à l'ETH via des actions, lequel choisir entre SharpLink et Bitmine ?

La réponse ne réside peut-être pas dans qui raconte la meilleure histoire, mais dans des dimensions plus concrètes : le coût de détention, la capacité de financement, la liquidité, et la capacité à concrétiser le récit – en particulier pour comprendre d'où vient cette divergence d'escompte.

Quels atouts chacun détient-il ?

SharpLink dispose d'un récit institutionnel complet : Joe Lubin, cofondateur d'Ethereum et figure influente, est président ; Joseph Chalom, ancien cadre des actifs numériques de BlackRock, est co-CEO ; la société a commencé l'année dernière à avancer sur la collaboration de tokenisation RWA, avec pour projet de placer ses propres actions sur Ethereum.

Source : RootData

Ajoutez à cela l'inclusion dans l'indice Russell et les revenus cumulés générés par le staking de l'ETH. Pris séparément, chacun de ces éléments pourrait justifier une prime de valorisation.

L'atout de Bitmine est un avantage d'échelle plus direct. Une détention de 5,7 millions d'ETH, et la visibilité médiatique et l'influence de son président, Tom Lee, sont bien supérieures à celles de ses pairs.

La société est incluse dans le Russell 1000, un indice au seuil d'accès plus élevé. Selon la direction, cela attirera des centaines, voire des milliers de nouveaux investisseurs institutionnels, les fonds passifs détenant généralement 18 % à 20 % des actions en circulation d'une société cotée.

Les deux ensembles d'atouts semblent solides, mais le marché n'a finalement validé la réduction de l'escompte que pour l'une des deux sociétés. Ce qui creuse réellement l'écart, ce sont quelques indicateurs plus spécifiques.

Coût de détention et réaction des cours

Commençons par la question la plus directe : qui a acheté l'ETH au meilleur prix ?

Selon l'annonce de Sharplink du 30 juin, la société a acheté 10 000 ETH à un prix moyen d'environ 1611 dollars, portant son portefeuille total à 886 725 ETH, composé de 632 719 ETH natifs, 181 299 ETH rachetables en LsETH et 72 707 ETH rachetables en weETH.

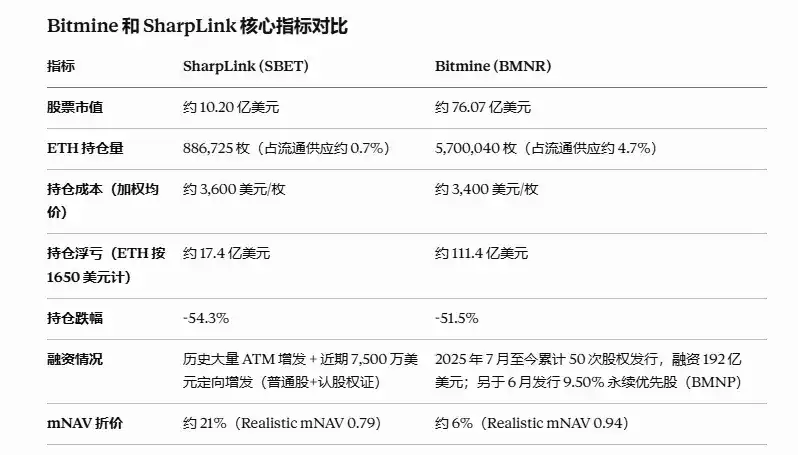

Le coût moyen de détention de SharpLink est d'environ 3 609 dollars par ETH. Au prix actuel d'environ 1 650 dollars, la perte latente est d'environ 1,74 milliard de dollars, soit une baisse d'environ 54,3 %.

Au 28 juin 2026, le portefeuille total d'Ethereum de BitMine atteignait 5 700 040 ETH, représentant environ 4,7 % de l'offre totale d'Ethereum. Selon les données on-chain, son coût de détention est d'environ 3 400 dollars par ETH, avec une perte latente d'environ 11 milliards de dollars, soit une baisse d'environ 51,5 %.

Les coûts de détention et les pourcentages de baisse des deux sociétés sont en fait très proches. La différence réside dans l'échelle absolue de la détention : celle de Bitmine est 6,4 fois supérieure à celle de SharpLink, et la perte latente absolue est donc amplifiée de plus de 6 fois.

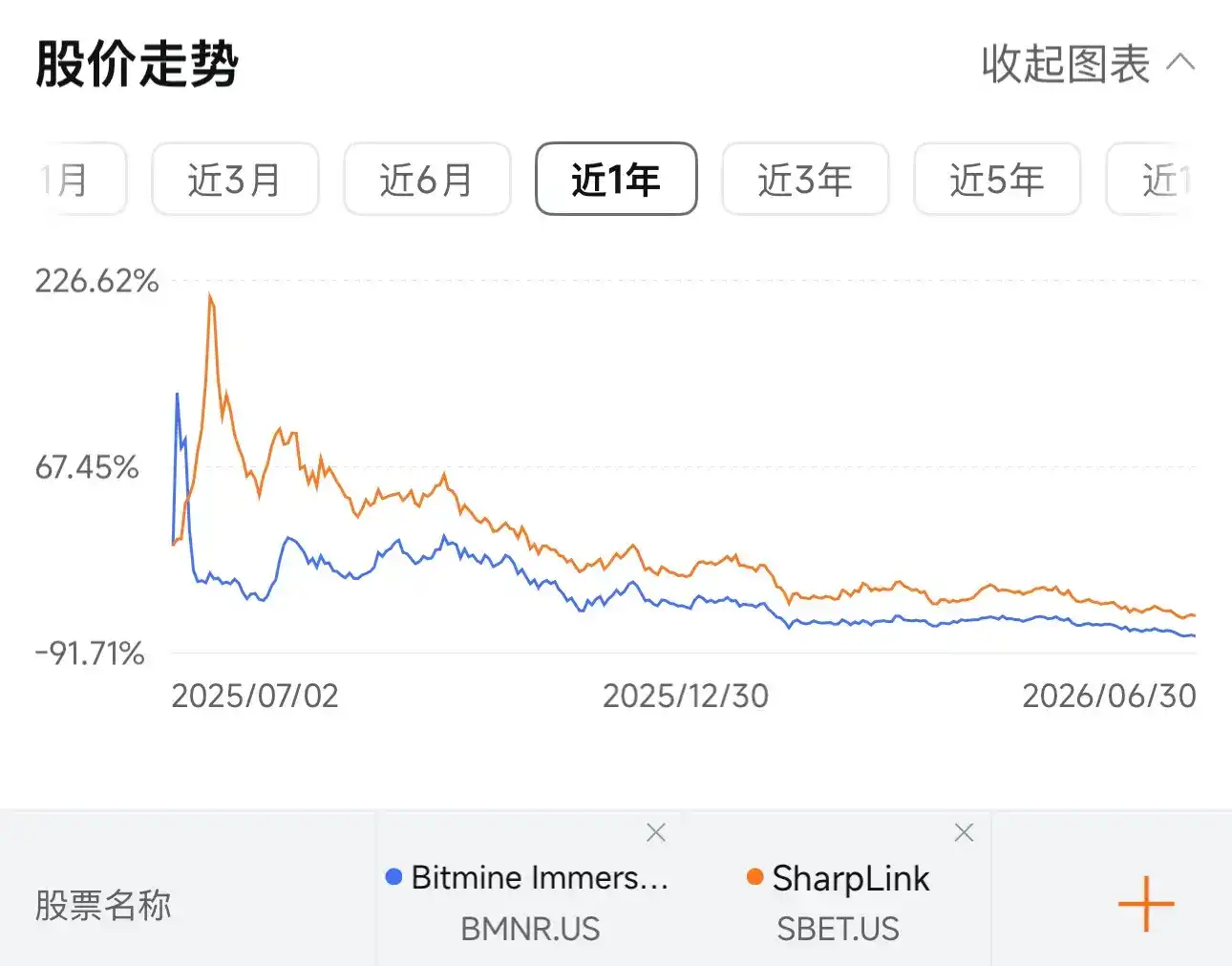

Sur le plan des cours, l'évolution des deux sociétés est également très similaire : une forte hausse initiale après l'introduction en bourse, suivie d'un recul constant, et actuellement une phase de consolidation à bas niveau.

À la clôture du 1er juillet, l'action SharpLink est passée d'un sommet de 124 dollars à environ 5 dollars, un recul d'environ 96 %, tandis que Bitmine est passée d'un sommet de 160 dollars à environ 14 dollars, un recul d'environ 91 %. En termes de capitalisation boursière, SharpLink vaut environ 10,2 milliards de dollars et Bitmine environ 76 milliards de dollars.

Capacité de financement et liquidité

L'historique de financement de SharpLink est essentiellement constitué d'émissions secondaires continues et de faible ampleur. La société a principalement compté sur des émissions via des dispositifs ATM (At-The-Market) pour lever des fonds et acheter progressivement de l'ETH. Cette méthode est lente et la dilution est progressive.

Les fonds pour cette reprise des achats proviennent principalement d'une éplacement privée de 75 millions de dollars finalisée fin juin, émettant 1 001 340 actions ordinaires et un nombre équivalent de bons de souscription. Les fonds sont explicitement destinés au fonds de roulement, à l'accumulation continue d'ETH et au rachat d'actions.

Outre le financement pour acheter des cryptomonnaies, SharpLink améliore également ses rendements via le staking. Depuis le lancement de sa stratégie de trésorerie en ETH, les récompenses cumulées du staking de la société ont atteint 22 102 ETH.

En revanche, le rythme de financement de Bitmine est beaucoup plus agressif. Selon un rapport de 10x Research, Bitmine a levé 19,2 milliards de dollars grâce à 50 émissions de capitaux propres entre juillet 2025 et mai 2026, utilisant intégralement ces fonds pour acheter environ 5,54 millions d'ETH.

Le mois dernier, la société a commencé à s'inspirer de la stratégie de la plus grande société trésorière de Bitcoin, en émettant un produit d'actions privilégiées. Ses actions privilégiées perpétuelles de classe A, BMNP, ont été approuvées pour être cotées au New York Stock Exchange. Le conseil d'administration a approuvé le versement d'un dividende en espèces de 0,1056 dollar par action, payable le 10 juillet aux actionnaires enregistrés au 30 juin.

Il est à noter que l'inclusion dans l'indice Russell a dans une certaine mesure amélioré la capacité de financement des deux sociétés. SharpLink est inclus dans le Russell 3000, Bitmine dans le Russell 1000, au seuil plus élevé.

Tom Lee, président de BitMine, a déclaré que de nombreux fonds gérés activement n'achètent que des actions constituant le Russell 1000, et que 20 % à 25 % de la capitalisation boursière d'une action individuelle sont généralement détenus par des fonds indiciels passifs ou des ETF.

Ainsi, les flux de capitaux passifs générés par l'inclusion dans l'indice augmentent directement la profondeur de négociation et le pouvoir d'achat des actions, ce qui, pour les sociétés DAT (Digital Asset Treasury) ayant besoin d'émettre continuellement des capitaux, équivaut à élargir leurs canaux de financement.

Cependant, l'écart de capacité de financement se reflète finalement dans le mNAV (market-adjusted Net Asset Value). Selon les dernières données suivies par DefiLlama, SharpLink affiche actuellement un escompte d'environ 21 % par rapport à la valeur nette de ses actifs en ETH, tandis que l'escompte de Bitmine n'est que d'environ 6 %.

Plus l'escompte est profond, plus une émission secondaire risque de faire baisser le cours, créant un cercle vicieux. La suspension des achats par SharpLink pendant huit mois est largement due à ce piège.

En termes de liquidité, Bitmine se classe régulièrement parmi les actions les plus activement négociées aux États-Unis, avec un volume quotidien souvent de plusieurs centaines de millions de dollars. Le volume quotidien de SharpLink est d'un ordre de grandeur inférieur.

Pour les investisseurs souhaitant exécuter une stratégie de négociation sur escompte, la liquidité détermine directement les coûts d'entrée et de sortie ; l'écart entre les prix acheteur et vendeur ainsi que le slippage peuvent effectivement éroder les gains théoriques de l'escompte. Sur ce point, Bitmine a clairement l'avantage.

Cependant, cet avantage a un coût. Selon les estimations de 10x Research, les pertes globales de Bitmine sur l'année écoulée s'élèvent à environ 10,1 milliards de dollars. Ce chiffre inclut non seulement les pertes latentes dues à la baisse du prix de l'ETH, mais aussi une autre couche de pertes : les investisseurs ayant acheté des actions BMNR à un prix supérieur au mNAV dans le passé ont payé une prime cumulée d'environ 4,6 milliards de dollars.

En d'autres termes, les investisseurs achetant des actions Bitmine assument un risque supplémentaire par rapport au simple fait de détenir de l'ETH : ils doivent supporter non seulement le risque de baisse du prix de la cryptomonnaie, mais aussi le risque que le cours de l'action passe d'une prime à un escompte. SharpLink, étant en escompte depuis longtemps, supporte moins cette perte supplémentaire.

Capacité à concrétiser les récits RWA et écosystémiques

Concernant le récit de tokenisation d'actions récemment mis en avant, SharpLink a en fait annoncé un projet dès septembre 2025, en collaboration avec Superstate, pour tokeniser ses actions SBET via sa plateforme Opening Bell, devenant ainsi la première société cotée à émettre des actions en native sur Ethereum.

En octobre de cette année, le co-CEO Joseph Chalom a mentionné dans une interview que la société prévoyait de lancer une version tokenisée conforme sous peu, en choisissant prioritairement Ethereum plutôt que Solana comme infrastructure sous-jacente.

Mais à ce jour, ce plan reste au stade des déclarations d'intention, sans transaction ou revenu on-chain tangible. La société et Superstate ont précédemment indiqué que la manière dont les actions tokenisées pourraient être négociées sur des échanges décentralisés nécessiterait des approbations réglementaires supplémentaires.

Bitmine suit une autre voie en matière de récit écosystémique, diversifiant son exposition à un actif unique via ses investissements dits "Moonshots", incluant une exposition indirecte à OpenAI et un investissement en actions dans Beast Industries. Ce type d'investissement ne génère pas de flux de trésorerie stables à court terme, mais offre davantage un espace d'imagination supplémentaire au marché.

De plus, les deux sociétés cofinancent la nouvelle institution de recherche sur Ethereum, Ethlabs. La création de cette institution coïncide avec la réduction d'environ 40 % du budget 2026 de la Fondation Ethereum et la suppression de 54 postes, l'ancien coordinateur du développement de base, Trent Van Epps, avertissant que le développement de base pourrait être confronté à un déficit de financement dans les trois à neuf mois.

Face à cet avertissement concret sur les risques de gouvernance, Joseph Chalom, co-CEO de SharpLink, a déclaré qu'Ethlabs compléterait la Fondation Ethereum, mais a reconnu que les deux se "chevaucheraient à certains égards" et que "les talents les plus concentrés" se trouveraient chez Ethlabs. Tom Lee, président de Bitmine, a quant à lui directement déclaré que la probabilité d'une crise était nulle, les fonds étant déjà disponibles.

Dans l'ensemble, qu'il s'agisse de la tokenisation RWA ou d'Ethlabs, ils sont pour l'instant davantage à considérer comme des supports de récits à long terme au niveau sectoriel, plutôt que comme des activités concrètes déjà converties en revenus ou en valorisation. Sur ce point, les deux sociétés partent en fait de la même ligne de départ.

En conclusion

Si l'on considère uniquement l'exécution des transactions dans ce cycle de recherche du fond, Bitmine est l'entrée la plus pratique. Le marché est prêt à lui accorder un prix plus proche de sa valeur nette, et sa liquidité est meilleure, ce qui signifie des frictions de négociation plus faibles et des coûts d'entrée/sortie plus prévisibles – autant d'avantages tangibles.

Mais si l'on se concentre sur une détention à plus long terme, les faiblesses de Bitmine sont également visibles. Les actions privilégiées perpétuelles superposées dans sa structure capitalistique représentent un coût fixe qui a déjà commencé à être supporté.

En comparaison, la structure capitalistique de SharpLink est plus simple, et le cours actuel de son action intègre déjà des attentes plus pessimistes ; les investisseurs achetant aujourd'hui n'ont pas à payer pour les primes passées.

Envisageons plusieurs scénarios. Si l'ETH continue de baisser, les pertes latentes des deux sociétés augmenteront simultanément. Bitmine, en raison de la taille plus importante de son portefeuille, verra sa perte absolue croître plus rapidement, et l'avantage de valorisation que le marché lui accorde actuellement pourrait alors se réduire, mettant pour la première fois son "flywheel" de financement à l'épreuve.

Si l'ETH se stabilise et rebondit, SharpLink, partant d'un niveau plus bas, aurait en théorie un plus grand espace de réévaluation, tandis que Bitmine devra d'abord digérer la bulle de valorisation élevée accumulée par le passé avant de pouvoir profiter d'un rallye.

Ce que révèlent les deux sociétés, c'est en fait la distribution de deux types de risques au sein d'un même modèle. La vulnérabilité de SharpLink est inscrite dans son cours et sa liquidité ; la vulnérabilité de Bitmine est cachée dans sa structure capitalistique et la bulle de valorisation accumulée par le passé.

Cependant, ce n'est pas un choix binaire. La réponse dépend du type de risque auquel vous êtes le plus sensible.