Ditulis oleh: KarenZ, Foresight News

Sebuah hitungan mundur sedang mengubah pasar kripto Inggris.

Jika sebuah platform membantu pengguna di Inggris membeli aset kripto, mempertemukan transaksi, menitipkan aset, atau menerbitkan stablecoin, pertanyaan inti yang akan dihadapi selanjutnya cukup langsung: apakah bisnis masuk dalam ruang lingkup regulasi baru FCA? Apakah perlu mengajukan otorisasi? Bisakah tetap beroperasi selama masa peninjauan aplikasi?

Pada akhir Juni 2026, Otoritas Perilaku Keuangan Inggris (FCA) merilis serangkaian pernyataan kebijakan regulasi aset kripto, yang mencakup penerbitan stablecoin, penitipan, platform perdagangan, perantara, staking, peminjaman, penyalahgunaan pasar, pengungkapan informasi, modal prudensial, dan penerapan manual FCA.

Sesuai dengan Crypto Roadmap FCA, ini berarti regulasi kripto Inggris bergerak dari tahap konsultasi bertahun-tahun ke tahap aturan akhir.

Dari Pendaftaran Menuju Otorisasi

Inggris sebelumnya telah mengatur industri kripto, tetapi batasannya relatif terbatas. Sejak 1 Januari 2020, penyedia layanan perdagangan aset kripto dan penyedia dompet penitipan yang beroperasi di Inggris perlu mendaftar ke FCA sesuai dengan regulasi anti-pencucian uang; pada 2023, aturan promosi keuangan mulai berlaku untuk pemasaran aset kripto.

Kali ini perubahan lebih jauh. FCA menyatakan bahwa Inggris telah mengesahkan Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026 melalui parlemen pada 4 Februari 2026, memasukkan ruang lingkup aktivitas bisnis kripto yang lebih luas untuk pertama kalinya ke dalam batas regulasi FCA. Di bawah rezim baru, ruang lingkup penuh aktivitas teregulasi akan diperluas mulai 25 Oktober 2027.

Rezim ini melibatkan cukup banyak entitas. Aktivitas terkait yang disebutkan FCA meliputi: menerbitkan stablecoin yang memenuhi syarat, menitipkan aset kripto, mengoperasikan platform perdagangan aset kripto yang memenuhi syarat, memperdagangkan aset kripto yang memenuhi syarat atas dasar sendiri atau sebagai agen, mengatur layanan perdagangan aset kripto yang memenuhi syarat (termasuk pinjaman kripto), mengatur layanan staking aset kripto yang memenuhi syarat, dll.

Dengan kata lain, dalam hal regulasi untuk Crypto, regulator Inggris tidak hanya menyasar satu mata rantai tertentu. Penerbitan, perdagangan, pertemuan, perantara, penitipan, staking, peminjaman—selama aktivitas masuk dalam definisi rezim baru, mungkin perlu memasuki sistem otorisasi FCA.

Jendela Paling Kritis, Terkait Kemampuan Beroperasi Sambil Menunggu Tinjauan

Bagi perusahaan kripto yang sudah beroperasi di pasar Inggris, hal yang paling perlu diperhatikan adalah periode 30 September 2026 hingga 28 Februari 2027.

FCA menyatakan bahwa jika perusahaan ingin mengandalkan savings provisions, yaitu klausul transisi/perlindungan, jendela aplikasi direncanakan dibuka pada 30 September 2026, dan ditutup pada 28 Februari 2027. Perusahaan yang memenuhi syarat dan mengajukan aplikasi dalam jendela ini dapat terus melakukan aktivitas yang ditentukan sambil menunggu keputusan FCA.

Ini bukan sekadar pengingat tanggal biasa. Ini menentukan apakah perusahaan yang sudah ada dapat terus beroperasi saat menunggu tinjauan otorisasi. Melewatkan jendela ini dapat membuat perusahaan kehilangan perlindungan untuk melanjutkan aktivitas terkait selama masa transisi.

FCA juga menegaskan bahwa pendaftaran yang ada tidak akan dikonversi secara otomatis. Perusahaan yang saat ini terdaftar berdasarkan Financial Services and Markets Act 2000 (FSMA), Money Laundering Regulations, atau yang mendapat otorisasi berdasarkan aturan layanan pembayaran/uang elektronik, serta persetujuan penyebar promosi keuangan yang mengandalkan otorisasi Pasal 21 FSMA, jika aktivitasnya masuk dalam ruang lingkup aktivitas aset kripto teregulasi yang baru, tetap perlu mendapatkan otorisasi yang sesuai.

Hal ini akan memaksa banyak perusahaan untuk meninjau ulang batasan bisnis mereka. Model yang sebelumnya dapat beroperasi di bawah pendaftaran anti-pencucian uang atau aturan promosi keuangan mungkin tidak lagi cukup di bawah rezim baru. Perusahaan harus terlebih dahulu menilai apakah mereka masuk dalam ruang lingkup regulasi, kemudian mempersiapkan aplikasi otorisasi, pengaturan modal, sistem manajemen risiko, dan mekanisme perlindungan aset klien.

Selain Izin, Ada Juga Ambang Batas Modal dan Manajemen Risiko

Mendapatkan otorisasi bukan satu-satunya masalah. FCA kali ini memecah banyak persyaratan kepatuhan yang sebelumnya mudah hanya menjadi slogan menjadi aturan yang lebih konkret.

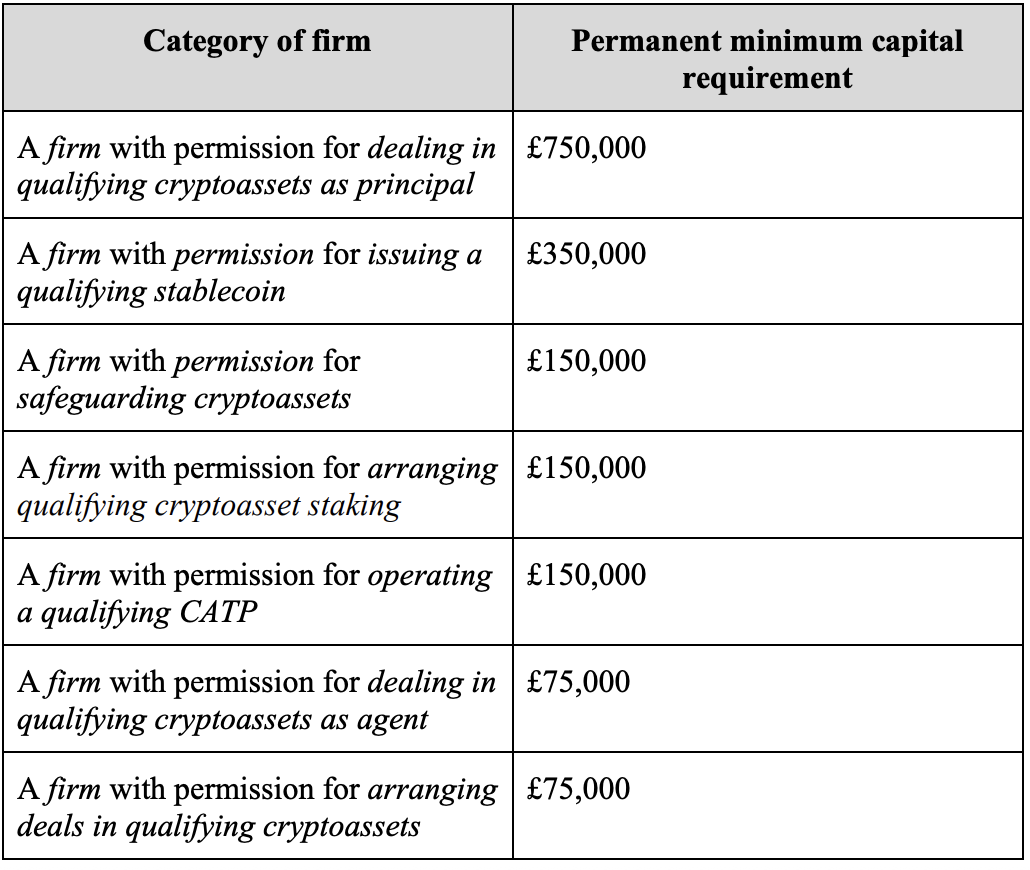

Dalam hal modal prudensial, PS26/12 memberikan persyaratan modal minimum permanen untuk aktivitas yang berbeda. Perusahaan yang memperdagangkan aset kripto yang memenuhi syarat atas dasar sendiri adalah 750.000 poundsterling; penerbit stablecoin yang memenuhi syarat adalah 350.000 poundsterling; penitipan aset kripto, penyediaan layanan staking aset kripto yang memenuhi syarat, dan pengoperasian platform perdagangan aset kripto yang memenuhi syarat adalah 150.000 poundsterling; perdagangan agen dan pengaturan perdagangan adalah 75.000 poundsterling.

Angka-angka ini tampaknya tidak tinggi, tetapi hanya sebagai dasar. FCA menjelaskan bahwa persyaratan dana sendiri minimum perusahaan diambil dari nilai tertinggi dari tiga hal ini: persyaratan modal minimum permanen, persyaratan biaya tetap, dan persyaratan K-factor. Modal minimum permanen adalah garis dasar, sementara K-factor akan dihitung lebih lanjut berdasarkan skala aktivitas bisnis dan paparan risiko. FCA juga menekankan bahwa modal minimum permanen adalah ambang batas otorisasi, perusahaan tidak dapat terlebih dahulu mendapatkan otorisasi, lalu melengkapi secara bertahap setelah otorisasi.

FCA juga memperkenalkan persyaratan aset likuid dasar. Perusahaan terkait perlu memegang aset likuid inti, dengan jumlah sama dengan sepertiga dari persyaratan biaya tetap, ditambah 1,6% dari total jaminan yang diberikan kepada klien. Tujuan penyangga likuiditas ini sangat realistis: perusahaan tidak boleh hanya memenuhi persyaratan modal di atas kertas, tetapi juga harus memiliki aset likuid yang cukup untuk mendukung operasi, penarikan diri, atau menangani kewajiban terkait klien dalam situasi tekanan.

Platform perdagangan dan perantara juga harus menghadapi aturan perilaku pasar yang lebih rinci. FCA menyatakan dalam siaran pers bahwa kerangka kerja baru akan memperkenalkan aturan integritas pasar, mencakup area seperti perdagangan orang dalam, manipulasi pasar, dll; dalam ikhtisar rezim, FCA juga memasukkan platform perdagangan dan perantara ke dalam ruang lingkup aturan aktivitas PS26/11, dan secara khusus menyebutkan persyaratan seperti eksekusi terbaik, pemeriksaan harga di beberapa tempat eksekusi, dll. PS26/11 lebih lanjut menetapkan bahwa perusahaan terkait perlu membangun prosedur penanganan pesanan klien, memastikan pesanan klien dieksekusi tepat waktu, adil, cepat, dan bila memungkinkan merujuk pada setidaknya 3 tempat eksekusi teregulasi Inggris yang andal untuk pemeriksaan harga.

Jika tempat teregulasi Inggris yang dapat mengeksekusi pesanan tersebut kurang dari 3, periksa tempat yang tersedia saat ini. FCA sekaligus menekankan, ini bukan perbandingan harga mekanis per transaksi, dan juga tidak mengharuskan pesanan hanya dieksekusi di 3 tempat yang diperiksa. Ini mengharuskan perusahaan menggunakan sumber harga yang andal untuk memverifikasi kebijakan eksekusi mereka sendiri, dan dapat membuktikan bahwa hasil eksekusi yang diberikan kepada klien setidaknya tidak lebih buruk daripada hasil di tempat teregulasi Inggris tersebut dalam kondisi yang sebanding.

Fokus utama bisnis penitipan adalah perlindungan aset klien. FCA dalam PS26/11 menegaskan akan menerapkan persyaratan perlindungan CASS 17 pada aset kripto klien, dengan aturan yang berfokus pada kepemilikan, penyimpanan catatan, rekonsiliasi aset, dan manajemen kunci privat. Singkatnya, platform tidak boleh hanya mengatakan "aset transparan di blockchain", tetapi juga harus membuktikan bahwa mereka tahu aset mana milik klien mana? Dapatkah buku besar dan aset di blockchain direkonsiliasi? Kontrol kunci privat tidak akan hilang kendali karena proses internal atau serangan eksternal.

Analisis biaya-manfaat FCA memberikan angka yang lebih intuitif: mereka memperkirakan, aturan perlindungan penitipan dapat menghindarkan kerugian konsumen sekitar 60 juta poundsterling per tahun.

Peminjaman dan staking juga dimasukkan ke dalam kerangka perlindungan konsumen yang lebih rinci. Untuk pinjaman kripto, FCA mempertahankan persyaratan perlindungan inti untuk klien ritel, termasuk pengungkapan yang diperkuat, persetujuan klien, uji kelayakan, penyimpanan catatan, jaminan berlebih, dan perlindungan saldo negatif. Yang dimaksud dengan perlindungan saldo negatif adalah bahwa kerugian yang ditanggung klien ritel dalam pinjaman kripto tidak boleh melebihi nilai pasar dari jaminan yang secara khusus mereka berikan untuk pinjaman tersebut.

Untuk layanan staking, FCA mempertahankan persyaratan pengungkapan, ketentuan kontrak, persetujuan klien, dan penyimpanan catatan, tetapi melakukan penyesuaian untuk pengaturan staking otomatis, mengizinkan klien menyetujui staking berkelanjutan yang mencakup posisi saat ini dan masa depan, dengan syarat memenuhi kondisi terkait dan memberikan pemberitahuan tahunan.

Stablecoin Ditempatkan di Samping Imajinasi Pembayaran

Stablecoin adalah satu jenis aktivitas yang diatur secara terpisah dalam kerangka regulasi ini.

FCA menyatakan bahwa stablecoin yang memenuhi syarat yang diterbitkan di Inggris akan diharuskan memiliki dukungan penuh dan dapat ditebus pada nilai nominal, untuk mendukung penggunaannya sebagai "alat serupa uang".

Inti dari PS26/10 adalah membuat penerbit stablecoin membangun mekanisme yang dapat ditinjau di sekitar aset pendukung, penebusan, pengungkapan, dan perlindungan aset. Aturan akhir FCA mengharuskan penerbit stablecoin Inggris harus menyediakan dukungan penuh mulai dari saat stablecoin dicetak, termasuk token yang dipegang oleh penerbit sendiri; token yang telah dimusnahkan secara permanen tidak lagi memerlukan cakupan aset pendukung. Alasan yang diberikan FCA cukup langsung: stablecoin memiliki likuiditas, jika token yang tidak didukung memasuki pasar, dapat melemahkan kepercayaan pasar terhadap kemampuan 1:1-nya.

Dalam hal penebusan, FCA mengharuskan penerbit stablecoin Inggris memberikan hak penebusan pada nilai nominal, dan menyelesaikan penebusan dalam kerangka waktu T+1. Namun aturan akhir menyesuaikan titik awal waktu: T+1 tidak lagi dihitung dari permintaan penebusan lengkap, melainkan mulai dihitung dari saat penerbit menerima stablecoin yang akan ditebus masuk ke dompet mereka. Dengan demikian, pemeriksaan AML/KYC dapat diselesaikan sebelum T+1, menghindari penjejalan pemeriksaan anti-pencucian uang ke dalam tenggat waktu penebusan.

Dalam hal aset pendukung, FCA membagi cadangan stablecoin menjadi dua lapisan: aset pendukung inti (core backing assets) dan aset pendukung diperluas (expanded backing assets).

Aset pendukung inti mencakup deposito berjangka dan instrumen utang pemerintah jangka pendek; aset pendukung diperluas mencakup instrumen utang pemerintah jangka panjang, saham reksa dana pasar uang CNAV utang publik, serta pengaturan repo atau reverse repo dengan instrumen utang pemerintah sebagai underlying dengan jangka waktu tidak lebih dari 7 hari.

FCA menetapkan dua persyaratan likuiditas: Pertama, penerbit harus memenuhi ODDR (On-demand Deposit Requirement, Persyaratan Deposito Atas Permintaan), yaitu memegang setidaknya 5% dari kumpulan aset pendukung sebagai deposito berjangka; Kedua, penerbit juga harus memenuhi CBAR (Core Backing Asset Requirement, Persyaratan Aset Pendukung Inti), yaitu memegang persentase tambahan aset pendukung inti, dengan persentase diambil dari yang lebih tinggi antara 5% dan persentase penebusan tertinggi dalam satu hari dalam 180 hari penebusan terakhir. Deposito berjangka yang digunakan untuk memenuhi ODDR tidak dapat digunakan sekaligus untuk memenuhi CBAR.

Fokus dari desain ini adalah untuk mencegah penerbit mengalokasikan lebih banyak aset jangka panjang atau kompleks demi keuntungan, tetapi tidak dapat menyediakan aset likuid yang cukup saat pengguna melakukan penebusan secara massal.

Selain itu, di balik ini ada pembagian tugas regulasi yang lebih besar. FCA dan Bank Inggris pada hari yang sama merilis penjelasan bersama, menjelaskan jalur regulasi untuk penerbit stablecoin sistemik. "Penerbit stablecoin Inggris umum" diatur oleh FCA; jika suatu penerbit stablecoin Inggris dinilai oleh Departemen Keuangan Inggris sebagai memiliki "kepentingan sistemik", kemungkinan akan beralih dari regulasi tunggal FCA ke regulasi bersama antara FCA dan Bank Inggris.

PS26/10 juga menyebutkan bahwa dalam rancangan aturan Bank Inggris, komposisi aset pendukung stablecoin sistemik mungkin beralih ke maksimal 70% utang berdaulat Inggris dengan sisa jangka waktu kurang dari 6 bulan, dan setidaknya 30% deposito bank sentral; stablecoin tunggal mungkin juga dikenai batas penerbitan sementara 40 miliar poundsterling, dan mengharuskan penebusan T+0.

Ini menunjukkan bahwa Inggris tidak hanya menganggap stablecoin sebagai alat penilai di bursa. Selama ia terus mendekati skenario pembayaran dan penyelesaian, fokus regulasi akan meluas dari risiko investasi ke keamanan cadangan, stabilitas penebusan, dan keandalan infrastruktur keuangan.

Kesimpulan

FCA tetap mengingatkan bahwa sebagian besar aset kripto sangat spekulatif, dan konsumen dapat kehilangan seluruh modalnya. Aturan baru tidak akan menghilangkan risiko semacam ini, dan juga tidak memberikan dukungan untuk aset kripto. Ini mengubah hal lain: Inggris mulai menggunakan bahasa regulasi keuangan yang lebih lengkap untuk menangani bisnis kripto.

Di bawah kerangka kerja baru, perusahaan terkait Crypto juga harus membuktikan apakah modal cukup, bagaimana aset klien dilindungi, apakah eksekusi perdagangan adil, apakah stablecoin dapat ditebus sesuai aturan, dan siapa yang bertanggung jawab jika risiko lepas kendali.

Saat hitungan mundur berakhir pada 25 Oktober 2027, yang benar-benar dapat bertahan adalah perusahaan-perusahaan yang dapat menjelaskan batasan bisnis, aset klien, penyangga modal, dan tanggung jawab risiko mereka dengan jelas.