金融时报的 Alphaville 专栏在 2 月 24 日发表了一篇题为《Mirror mirror on the wall, what is the most shorted stock of them all?》的文章,提供了一些很有意思的数据。

文章显示,标普 500 指数成分股的空头持仓中位数已攀升至 2.7%,来到近十年来最高的水平之一。在所有的成分股中,Strategy 空头持仓占市值的 14% 位居首位,Coinbase 以 11% 的比例排名第四。这意味着在美股市值超过 250 亿美元的所有公司中,Strategy 是最不被看好的一家。

Alphaville 专栏发表的文章并不代表金融时报的观点,其特点就是言辞犀利且丝毫不留情面。在加密货币已经逐渐走向主流的今天,Alphaville 专栏下有关加密货币的文章依然不遗余力地批评加密货币。无论比特币是 10 美元还是 10 万美元,他们始终认为加密货币毫无意义。

2 月 2 日,曾任美林银行全球资本市场副主席和全球股权资本市场主管的资深投资银行家 Craig Coben 也在 Alphaville 专栏下发表了一篇批评 Strategy 模式的文章。

Craig Coben 的观点并不偏激,他同样认为 Strategy 短期内并不存在「挤兑」风险,目前也没有流动性危机。但他指出了一些核心的问题,例如因为囤积比特币的模式并不能带来现金流,所以需要不断融资,不断稀释普通股股东权益。此外,Strategy 的策略倾向于在市场情绪高涨,比特币价格处在高位时买入,这是系统性无解的问题。

对于 Strategy 如此高的空头仓位,也有一些分析师认为并非所有的空头仓位都是「裸空」Strategy,部分可能被对冲基金用于对冲比特币现货持仓。但尽管如此,还说说明看空 Strategy 的人不在少数,至少大家都觉得如果比特币下跌,Strategy 不可能独善其身。

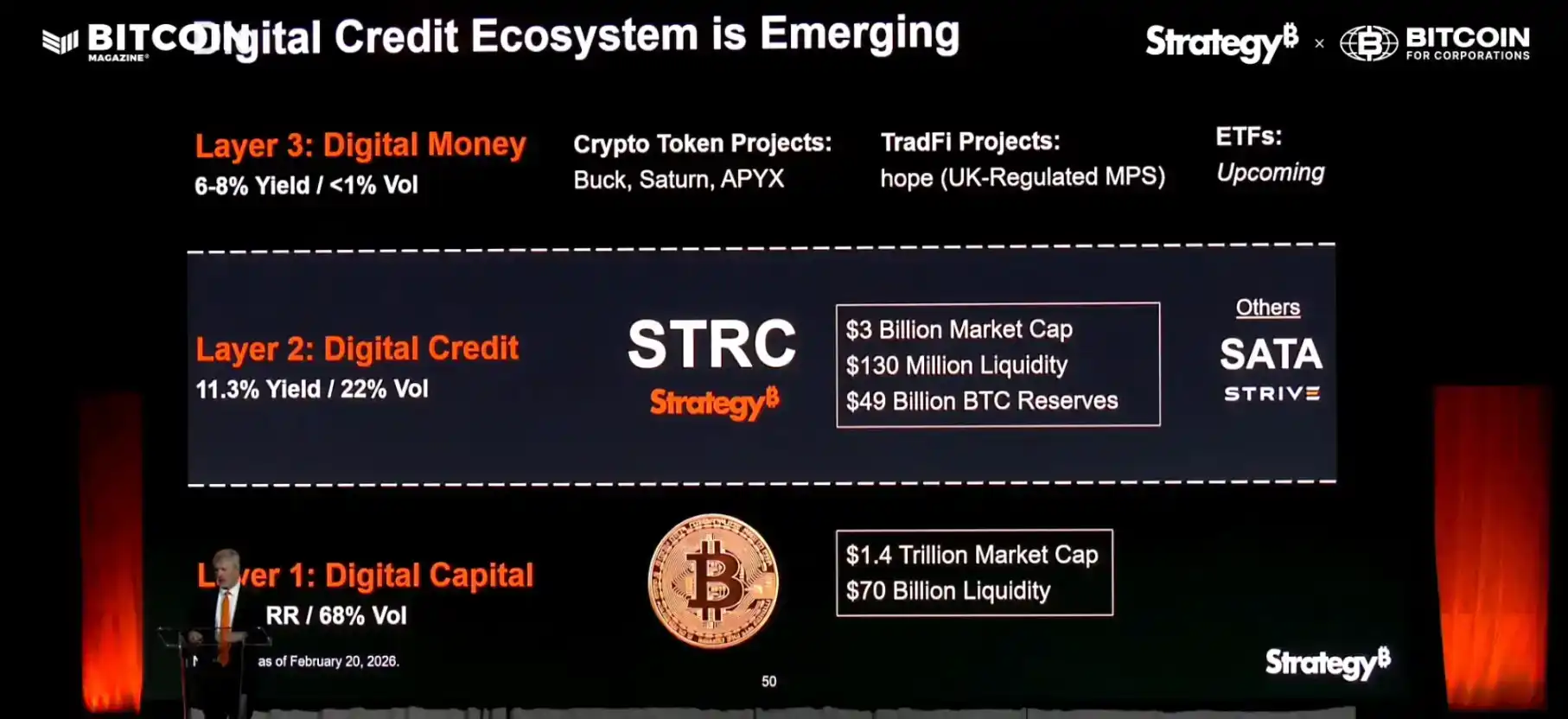

在 Craig Coben 的文章中,他提到 Strategy 将其推出的 5 种永续优先股称为「数字信用」,这个「数字信用」是 Michael Saylor 从去年年底开始不断强调的概念。

在这套概念中,第一层「数字资本」就是比特币。第二层「数字信用(或数字信贷)」就是 Strategy 发行的各类永续优先股。这些优先股附带着高额的收益率,Strategy 每年都需要向持有者支付相应的利息。

第三层是「数字货币」,也就是基于第二层中的金融产品而发行的包括稳定币在内的,用于交易的货币。上图中的 Saturn 就计划发行基于 STRC 和美国国债的稳定币 USDat,这个项目还拿到了 YZi Labs 的投资。

如果不明白这一套逻辑,你可以拿美国来做类比。美国基于其影响力不断发行美债,只需要在到期前支付利息,到期后用新债还旧债。只要美国的国际影响力和美元的地位不减弱,这场游戏就可以无限玩下去。对 Strategy 而言,比特币就是美国的影响力,数字信用就是美债,Strategy 也需要借新债来每年支付优先股利息,但只要比特币价格长期来看是不断上涨的,并且带动 Strategy 股价上涨,公司就可以不断发新股融资再买比特币并付息,如此无限进行下去。

Michael Saylor 是一个坚信比特币会改变一切的人,在他看来,比特币会无限上涨是一个比美国会永远赢下去更靠谱的事情,所以他更加愿意基于一个「注定」会不断增值的资产来发行货币,就像最早美元与黄金锚定一样。

Strategy 的策略并不新鲜,他只需要保证有足够的现金支付利息,就可以持续不断融资买比特币。和美国国债一样,这是一个所有人都知道总有一天会玩到尽头,但无法确定能持续多久的游戏。Strategy 当前的资金储备也很充足,其 CEO 表示,只有当比特币持续 4 至 5 年保持在 8000 美元之下,Strategy 才需要被迫卖币。

如果这个极端条件真的达成,不只是 Strategy,整个 Web3 行业可能都会消失。

即使 Craig Coben 如此 old school 的银行家,也必须承认 Strategy 不会在短时间内遇到财务方面的问题。但对对冲基金而言,Strategy 是很好的对冲比特币下跌的工具;对做空的交易者而言,在加密货币的下行周期,做空基于比特币上涨才能正常运转的体系也合情合理,至少当下没有太多看多 Strategy 的理由。

Michael Saylor 想利用比特币推出新的货币这件事本身也很有趣,买比特币用的是美元,支付利息用的也是美元,用百亿级别的美钞搭建的体系,最终目标却是要摧毁搭建体系的砖瓦。或许华尔街的精英们也在偷笑,反正他们也没有兴趣研究 Strategy 是否真的能成为百年企业,他们只关心你的股价何时会涨,何时会跌。

Michael Saylor 相信比特币一定会不断创下新高,所以将其作为一切的基石;美元的持有者和使用者相信美国一定会继续强盛下去,所以默许美债上限的不断提高。同样都是相信,谁又比谁更高级呢?