「只要不投资 Crypto,其他的都能赚。」

最近币圈和全球其他市场,似乎是冰火两重天。

2025 年,黄金涨超 60%,白银飙升 210.9%,美股罗素 2000 指数上涨 12.8%。而比特币,在短暂新高后,年线收阴。

进入 2026 年,分化还在加剧。1 月 20 日,黄金白银再创新高,美股罗素 2000 指数连续 11 天跑赢标普 500,A 股科创 50 指数单月涨幅超过 15%。而比特币,却在 1 月 20 日再次五连阴,从 98000 美元,头也不回地跌回 91000 美元。

资金在 1011 之后似乎决绝地离开了币圈,BTC 在 10 万美元的关口下方已经震荡了三个多月,市场陷入了「有史以来波动率最低」的时期。

失望的情绪在币圈投资者中蔓延,问起离开 Crypto 在其他市场赚到钱的投资者,他们甚至分享起了「ABC」的「秘诀」--「Anything But Crypto」,只要不投资 Crypto,其他的都能赚。

上一轮大家所期待的「Mass Adoption」,现在看来确实来了。只是不是大家期望的去中心化应用普及,而是华尔街主导的、彻底的「资产化」。

这一轮美国建制派和华尔街以前所未有的姿态拥抱 Crypto。SEC 批准贝莱德、富达等一系列比特币现货 ETF;贝莱德、摩根大通纷纷将资产配置到以太坊;美国政府通过法案建立了国家战略比特币储备;好几个州的养老金投资了比特币;SEC 主席公开表示,两年内将美股上链;甚至纽约证券交易所(NYSE)也宣布计划推出自己的加密货币交易平台。

那么问题来了:为什么当比特币获得了这么多政治和资本的背书后,却在贵金属和股票市场竞相创新高的时候,价格表现如此令人失望?

当币圈投资者都习以为常地学会看盘前美股价格,来判断币圈走势涨跌的时候,比特币又为什么不跟涨了?

比特币为什么这么弱?

先行指标

比特币是全球风险资产的「先行指标」,Real Vision 创始人 Raoul Pal 在他很多文章曾反复提及,因为比特币的价格纯粹由全球流动性驱动,不受哪个国家的财报、利率直接影响,所以它的波动往往领先于纳斯达克指数这些主流风险资产。

据 MacroMicro 的数据,比特币的价格的转折点在过去几年中多次领先于标普 500 指数。因此,一旦作为领先指标的比特币上涨势头停滞,无法再创新高,这就构成了一个强烈的警示信号,其他资产的上涨动能可能也已接近枯竭。

流动性紧缩

其次,比特币的价格,到今天为止,还是和全球美元的净流动性高度相关。虽然美联储在 2024 年和 2025 年降了息,但从 2022 年开始的量化紧缩(QT)还在不停地从市场抽走流动性。

比特币在 2025 年创下新高,更多是因为 ETF 通过带来了新的资金,但这并没有改变全球宏观流动性偏紧的根本格局。比特币的横盘,就是对这个宏观现实的直接反应。在缺钱的大环境里,它很难开启超级牛市。

而全球第二大流动性来源——日元,也开始收紧。日本央行在 2025 年 12 月将短期政策利率上调至 0.75%,为近 30 年来最高水平。这直接冲击了过去几十年全球风险资产的重要资金来源:日元套息交易。历史数据显示,自 2024 年以来,日本央行的三次加息都伴随着比特币超过 20% 的价格下跌。美联储和日本央行的同步紧缩,让全球流动性的大环境雪上加霜。

地缘冲突

最后,地缘政治的潜在"黑天鹅"正让市场的神经持续紧绷,而特朗普在 2026 年初的一系列内外动作,则将这种不确定性推向了新的高度。

在国际上,特朗普政府的行动充满了不可预测性。从对委内瑞拉进行军事干预,抓捕其总统(在现代国际关系史上前所未有),到与伊朗之间的战争再次一触即发;从试图强行购买格陵兰岛,到对欧盟发出新的关税威胁。这一系列激进的单边主义行为,正在全面激化大国矛盾。

而在美国国内,他的举措更引发了民众对宪政危机的深层忧虑。他不仅提议将"国防部"更名为"战争部",还已下令让现役部队为国内的潜在部署做准备。

这些动作,结合他曾暗示后悔没有动用军队干预、不愿中期选举落败的言论,使民众的担忧日益清晰:他是否会拒绝接受中期选举落败,使用武力连任?这种猜测和高压,已经在激化美国内部的矛盾,目前各地的游行有扩大的迹象。

这种冲突的常态化,正将世界拖入一个介于局部战争与新冷战之间的"灰色地带"。传统意义上的全面热战还有相对明确的路径、市场预期,甚至曾伴随着放水"救市"。

而这种局部冲突的破坏力在于极强的不确定性,它充满了"未知的未知"(unknown unknowns)。对于高度依赖稳定预期的风险资本市场而言,这种不确定性是致命的,它会显著推高市场的风险溢价。当大型资本无法判断未来走向时,最理性的选择便是增持现金、离场观望,而非将资金配置到高风险、高波动性的资产之中。

其他资产为什么不跌?

和币圈的沉寂形成鲜明对比,2025 年以来,贵金属、美股、A 股等市场轮番上涨。但这些市场的上涨,不是因为宏观和流动性基本面普遍变好了,而是在大国博弈的背景下,由主权意志和产业政策驱动的结构性行情。

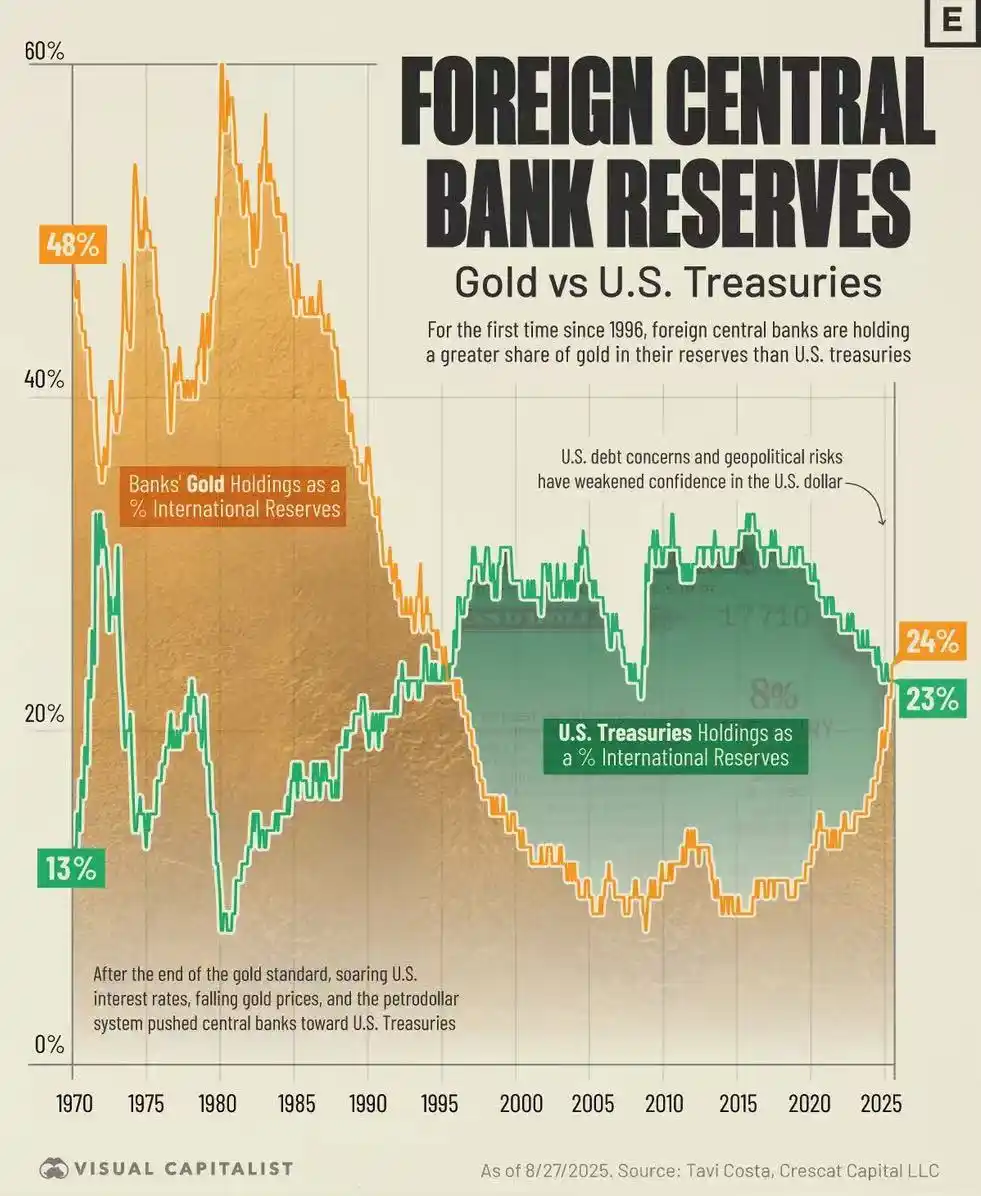

黄金的上涨,是主权国家对现有国际秩序的反应,根源在于美元体系的信用裂痕。2008 年的全球金融海啸和 2022 年冻结俄罗斯外汇储备的举动,彻底打破了美元和美债作为全球最终储备资产的「无风险」神话。在这种背景下,全球央行成了「价格不敏感的买家」。他们买黄金,不是为了短期赚钱,而是为了找一种不依赖任何一个主权信用的终极价值储存手段。

世界黄金协会的数据显示,2022 年和 2023 年,全球央行连续两年净购金量都超过了 1000 吨,创了历史记录。这轮黄金的上涨,主要推手是官方力量,而不是市场化的投机力量。

股票市场的上涨,则是国家产业政策的体现。不管是美国的「AI 国家化」战略,还是中国的「产业自主」方针,都是国家力量在深度介入并主导资本的流向。

拿美国来说,通过《芯片与科学法案》,人工智能产业已经被提升到了国家安全的战略高度。资金明显地从大型科技股流出来,转而涌入更有成长性、且符合政策导向的中小盘股。

在中国 A 股市场,资金同样高度集中在「信创」、「国防军工」这些和国家安全、产业升级密切相关的领域。这种由政府强力主导的行情,它的定价逻辑和依赖纯粹市场化流动性的比特币,天然就存在着很难弥合的鸿沟。

历史会重演吗?

历史上,比特币不是第一次出现和其他资产表现分化的情况。而每一次分化,最终都以比特币的强劲反弹告终。

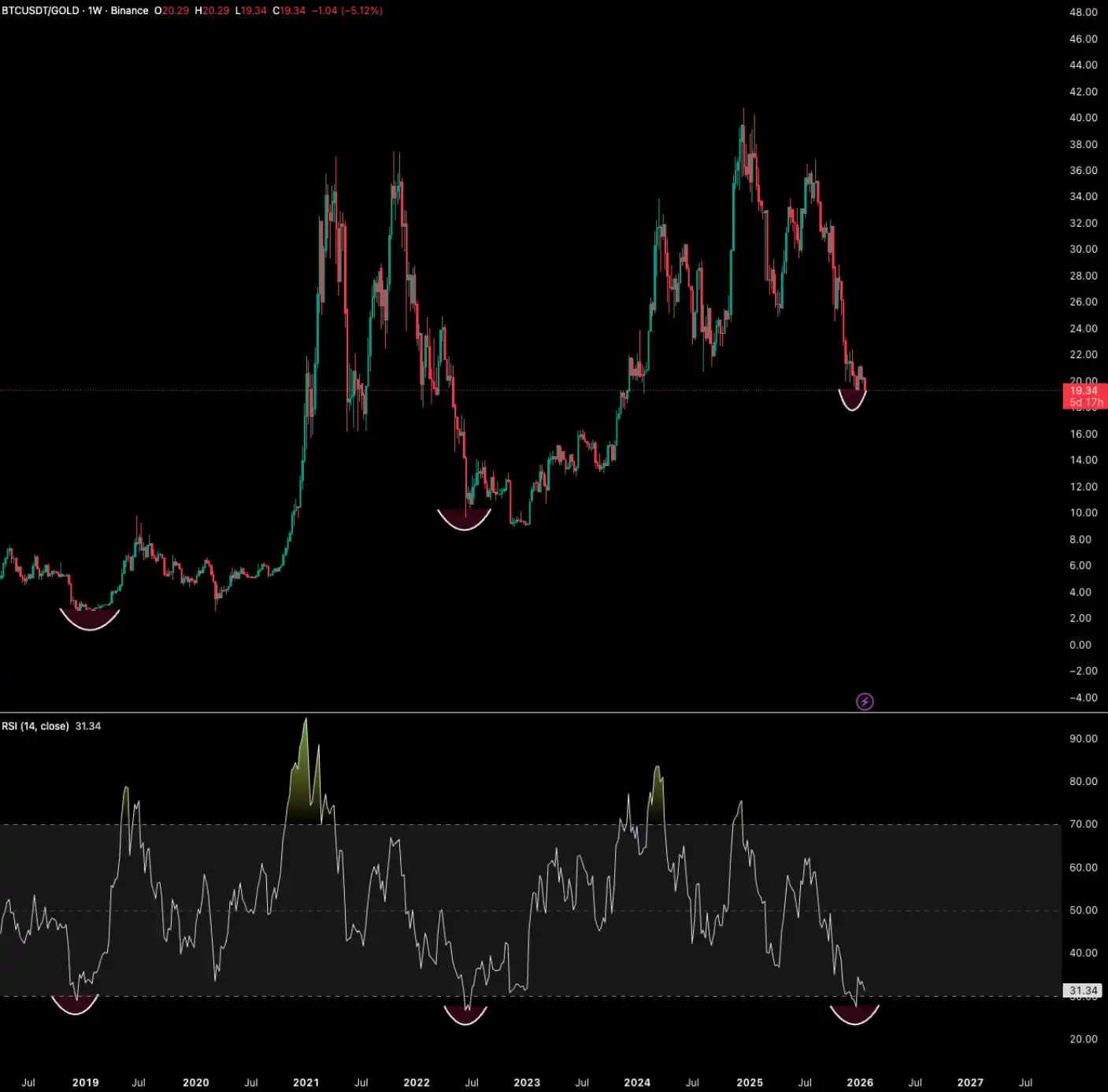

历史上比特币相对黄金的 RSI(相对强弱指数)跌破 30 的极端超卖情况总共出现过 4 次,分别是 2015 年、2018 年、2022 年和 2025 年。每一次,当比特币相对黄金极度被低估的时候,都预示着随后的大幅反弹。

2015 年,在熊市末期,比特币相对黄金 RSI 跌破 30,随后开启了 2016-2017 年的超级牛市。

2018 年,熊市中,比特币下跌超过 40%,而黄金上涨近 6%。RSI 跌破 30 后,比特币从 2020 年低点开始,反弹超过 770%。

2022 年,熊市中,比特币下跌近 60%。RSI 跌破 30 后,比特币在 2024 年和 2025 年初强劲复苏,再次跑赢黄金。

2025 年底到现在,我们第四次见证了这一历史性的超卖信号。黄金在 2025 年暴涨 64%,而比特币相对黄金的 RSI 再次跌入超卖区间。

现在还能追涨其他资产吗?

在「ABC」的喧嚣中,轻易抛售加密资产,去追涨其他目前看起来更为繁荣的市场,可能是一个危险的决定。

当美股小盘股开始领涨,历史上往往是牛市末期流动性枯竭前的最后狂欢。罗素 2000 指数从 2025 年低点以来已经涨了超过 45%,但它的成分股中大多盈利能力比较差,对利率变动非常敏感。一旦美联储的货币政策不及预期,这些公司的脆弱性马上就会暴露出来。

其次,AI 板块的狂热正呈现出典型的泡沫特征。不管是德意志银行的调查,还是桥水基金创始人达利欧的警告,都把 AI 泡沫列为 2026 年市场的最大风险。英伟达、Palantir 这些明星公司的估值已经达到了历史高位,而它们的盈利增长能不能支撑这么高的估值,正受到越来越多的质疑。更深层次的风险在于,AI 巨大的能源消耗可能引发新一轮的通胀压力,从而迫使央行收紧货币政策,刺破资产泡沫。

根据美银(Bank of America)基金经理 1 月的调查显示,当前全球投资者乐观情绪创 2021 年 7 月以来新高,全球增长预期飙升。现金持有比例降至 3.2% 的历史新低,针对市场回调的保护措施处于 2018 年 1 月以来最低水平。

一边是疯狂上涨的主权资产、普遍乐观的投资者情绪;另一边是愈演愈烈的地缘冲突。

在这样的大背景下,比特币的"停滞",并非"跑输大盘"这么简单。它更像是一个清醒的信号,是对未来更大风险的提前预警,也是在为一场更宏大的叙事转变积蓄力量。

对于真正的长期主义者而言,这恰恰是检验信念、拒绝诱惑,并为即将到来的危机与机遇,做好准备的时刻。