撰文:鲍奕龙

来源:华尔街见闻

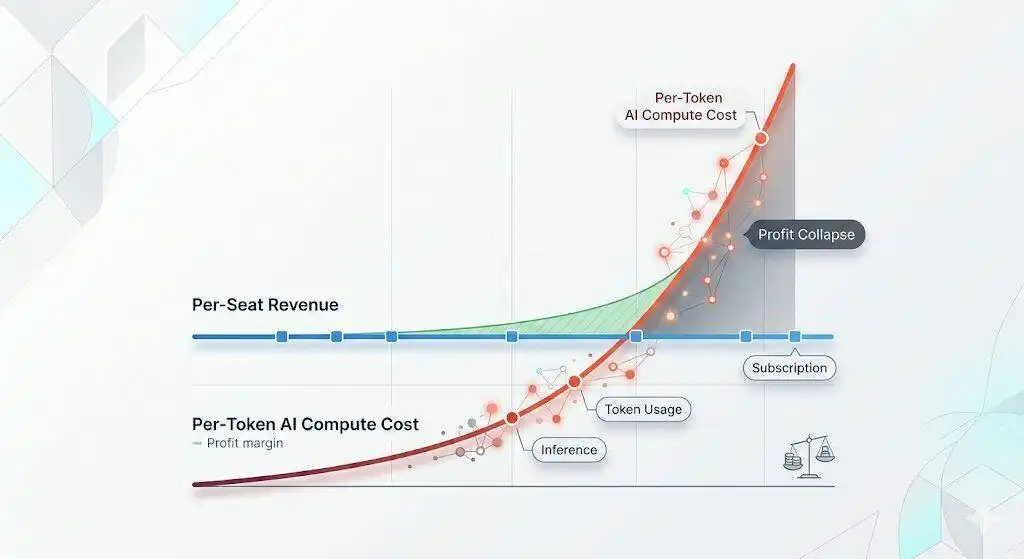

企业 AI 支出的合理性正受到严峻考验,Token 消耗量持续攀升,但可量化的商业价值却难觅踪影。

5 月 22 日,市值逾 2000 亿美元的 Uber 首席运营官 Andrew Macdonald 在一档播客中公开表示,词元(Token)消耗的增长与产品的实质改善之间,「这条线还不存在」。

Macdonald 指出,公司越来越难以为持续攀升的 AI 支出做出合理解释。他甚至为工程团队内部的浪费现象专门造了一个词:「tokenmaxxing」(Token 极大化)。

此前 5 月中旬,微软以 Token 账单「难以为继」为由,开始削减内部 Claude Code 授权许可。

两则事件叠加,令市场不得不正视一个此前被忽视的变量。Token 经济学,即企业规模下 Token 消耗的单位经济性,已从一个边缘议题,升格为整个 AI 投资论题的核心承重柱。

五组数据,拼出一幅新图景

自 4 月以来,多组数据接连落地,共同勾勒出一幅令人警觉的画面。

今年 4 月,Uber 首席技术官公开表示,公司在四个月内烧完了全年 Claude Code 预算。

5000 名工程师中,月使用率在 84% 至 95% 之间,人均月度账单从 150 美元到 2000 美元不等,该 CTO 本人在一次时长两小时的内部演示中据报消耗了价值 1200 美元的词元。

Macdonald 形容得知这一数字时「简直震惊得说不出话来」。

微软方面,据 The Verge 旗下 Tom Warren 的 Notepad 通讯报道,Claude Code 在微软内部工程师群体中迅速流行,但基于 Token 的计费模式使得规模化支出难以为继,微软随即着手削减相关授权。

GitHub 宣布自 6 月 1 日起,所有 Copilot 计划从固定订阅制转向按用量计费。

官方讨论帖收获近 900 个反对票,原因在于有用户测算,一次智能体编程会话通常消耗 30 至 40 美元,意味着一个月费 10 美元的套餐在单次使用中即告耗尽。

开发者生产力平台 Entelligence.AI 汇总了 2444 家企业的数据后发现:

- 每投入 1 美元的 AI Token 费用,仅有 18 美分产生了触达用户的实际价值。

- 44 美分用于修复 AI 自身引入的 Bug;27 美分流向返工;11 美分消耗于审查摩擦。

据彭博 Silicon Data LLM Token Expenditure Index,Token 价格自今年 2 月底以来已上涨约 65%,美国 AI 软件价格过去一年累计涨幅达 20% 至 37%。

多空之争:同一事实,两种解读

相同的数据,在不同分析框架下指向截然不同的结论。

多头观点认为,当前乱局不过是一次成功转型的阵痛期。

据高盛的 Jim Schneider 在 5 月初的研判,到 2030 年,代理式 AI 将推动词元消耗量增长 24 倍,达到每月约 120 万亿亿个词元,超大规模云服务商和模型提供商的毛利率将在未来 3 至 12 个月内转正。

高盛的 Rich Privorotsky 则认为,2026 年第一季度或许已是「词元最大化」作为 KPI 的顶峰,行业正在从追求消耗量转向「单位有效行动成本」这一更健康的衡量维度。

摩根大通的经济研究也发现,2026 年初 Python 新增及更新包在 PyPI 上出现跳升式增长,而这一趋势在 2022 年 ChatGPT 上线时并未出现,表明真实的生产力提升正在发生。

此外,Mag 7 当前市盈率约为 20 倍远期盈利,远低于 2000 年科技泡沫顶峰的 52 倍、1989 年日本的 67 倍和「漂亮 50」时代的 34 倍。以历史泡沫的衡量标准看,当前并不构成泡沫。

空头观点由高盛半导体分析师 Jim Covello 在 4 月的报告中最为系统地阐述。

他指出,AI 供应链中几乎所有价值都流向了半导体公司,这一现象在历史上前所未有且不可持续,芯片公司本应在客户获益时受益,而本轮周期中,它们的繁荣是以整条产业链上游的消耗为代价的。

英伟达净利润自 ChatGPT 上线以来增长约 20 倍;各大超大规模云服务商已烧完经营性现金流,转而举债——2025 年数据中心相关债务发行规模约 1820 亿美元,较 2024 年翻倍。

MIT Nanda 研究显示,95% 投资生成式 AI 的企业回报为零。这种脱钩或许可以维持一段时间,但无法永远持续。

循环融资结构的隐忧

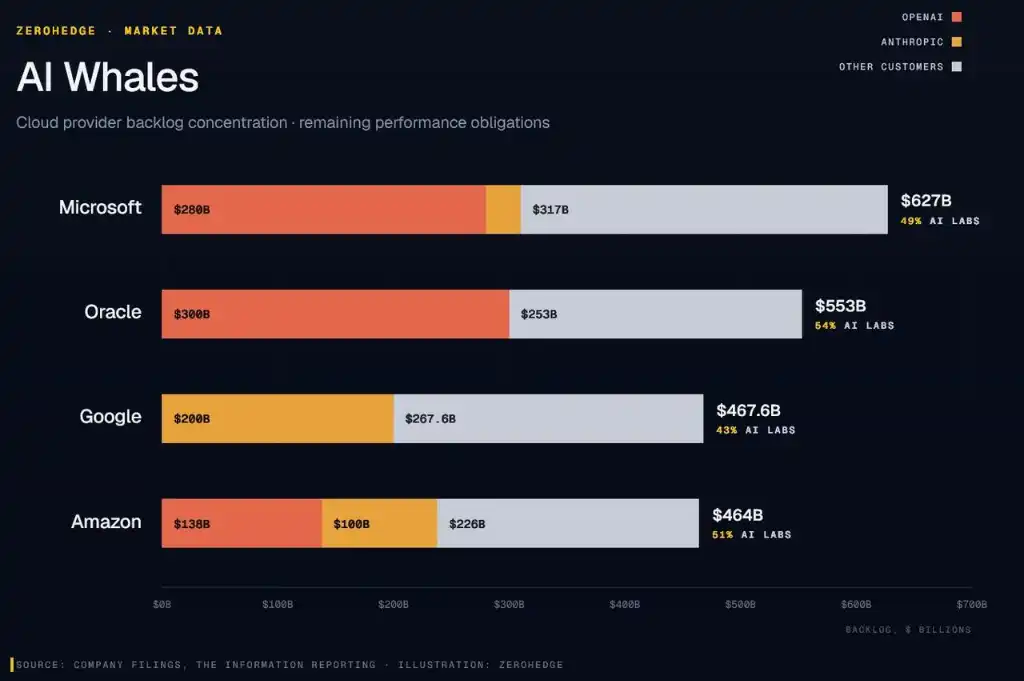

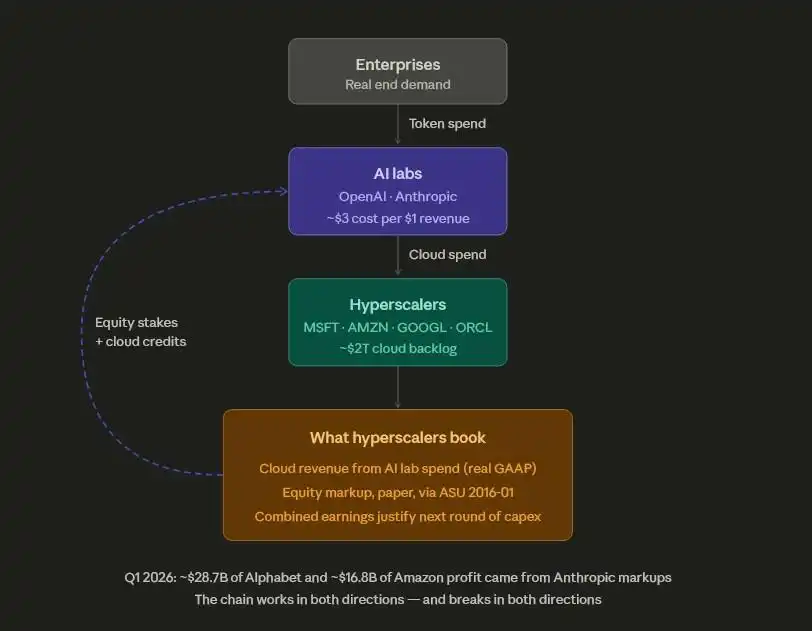

这场讨论还涉及一个更为复杂的层面:超大规模云服务商与 AI 实验室之间的财务循环。

据 The Information 汇编的企业披露文件,OpenAI 和 Anthropic 合计占微软、甲骨文、谷歌和亚马逊约 2 万亿美元未来云服务承诺的逾半数。具体而言:

- 微软 6270 亿美元云服务积压订单中,2800 亿美元与 OpenAI 绑定;

- 甲骨文 5530 亿美元管道业务中,54%(约 3000 亿美元)由 OpenAI 承诺;

- 谷歌 4676 亿美元中,Anthropic 占比 43%(约 2000 亿美元);

- 亚马逊相应敞口亦达其 4640 亿美元积压的 51%。

这一融资结构具有内生循环性。微软向 OpenAI 的 130 亿美元投资主要以 Azure 积分形式兑现,OpenAI 将其用于购买 Azure 算力,微软随即将其计入云收入。

同样的超大规模云服务商,既是 AI 实验室的股权投资方,也是收取算力账单的服务供应商。

这一结构还体现在盈利数据上。Alphabet 公布创纪录的 626 亿美元第一季度利润,其中约 287 亿美元,近半数来自 Anthropic 持股的账面升值。

亚马逊 303 亿美元第一季度利润中,168 亿美元为 Anthropic 的税前未实现收益,而其自由现金流,因同期数据中心资本支出达 442 亿美元,而暴跌 95% 至 12 亿美元。

这一体系的可持续性,取决于 AI 实验室持续获得外部融资以兑现云计算承诺的能力,而后者又依赖于企业客户持续愿意支付攀升的 Token 账单。

据报道,Anthropic 目前每收入 1 美元,成本高达 3 美元。一旦融资节奏放缓,云收入预测的可信度将随之下降,超大规模云厂商的估值倍数亦将面临重估压力。

这条链条双向传导,也将双向断裂。

这不是 1999,但问题真实存在

当前的处境并不构成一场典型的泡沫设定。

从估值倍数来看,科技七巨头目前对应约 20 倍远期市盈率,远低于 2000 年科技泡沫顶峰时 52 倍、1989 年日本市场 67 倍或「漂亮 50」时代 34 倍的水平。

AI 技术本身是真实的。对于重度用户群体而言,生产力提升的数据也是可验证的。OpenAI 年化收入约 200 亿美元,Anthropic 约 43 亿美元,两家实验室不会就此消失。

如今,Token 成本(算力开销)已成为决定 AI 成败的关键,而在半年前,大家甚至不怎么聊这个话题。

那时候大家只关心「技术行不行」。现在答案很明确:在特定工作和特定人群眼里,技术确实行。

但新问题来了:下游企业用 AI 省下的钱,能不能及时传导上去,跑赢资本市场留给 AI 实验室和云巨头的估值窗口?

看好 AI 的人认为,只要技术继续成熟,企业的 ROI(投资回报率)在 1 到 1.5 年内就能转正。

看衰的人则认为,会有更多高管像麦克唐纳那样,公开抱怨 AI 投入产出比太低并开始砍预算。

这两种可能都在发生,胜负未分。唯一可以确定的是,过去那种「只要 Token 消耗量在涨,就说明 AI 转型成功」的谎言破灭了。

词元消耗量大不等于有商业价值,这两个泡沫终究要挤掉。AI 的账单已经到期,但最后谁来掏这个钱?目前还是个未知数。