作者: Chloe, ChainCatcher

2025 年下半年,加密产业掀起一波上市热潮,Bullish、Gemini 相继登陆资本市场,市值一度冲上百亿美元。市场普遍认为,上市是加密交易所摆脱野蛮生长、走向主流的历史性宣言,然而短短半年,现实给出了截然不同的答案。

从最初 Bullish 上市首日涨逾 83%、Gemini 吸引 20 倍超额认购,到如今股价崩跌、裁员退场、合规成本压顶,这不只是一家交易所的困境,更指向一个更根本的问题:当加密资产的法外红利逐一消失,它相对于传统金融的超额溢价还剩下多少?

Gemini 还撑得住吗?市值腰斩、裁员三成

2026 年 4 月 11 日,彭博社揭开了 Gemini 创始人泰勒·温克莱沃斯(Tyler Winklevoss)与卡梅伦·温克莱沃斯(Cameron Winklevoss)兄弟最不愿面对的现实。Gemini 股价已从 28 美元的发行价崩跌至约 5 美元,较上市高点蒸发逾 80%;公司近期裁员 30%、退出多个国际市场,同时首席运营官、首席财务官、首席法务官三位核心高管也选择分道扬镳。

更棘手的是资本结构问题。目前讨论中的方案之一,是请温克莱沃斯兄弟豁免他们透过 Winklevoss Capital Fund LLC 借给公司的数亿美元贷款,可能的方式是将这批债务转换为股权。截至 2025 年 12 月底,Gemini 尚有 4619 枚比特币的未偿债务,按当前市价计算超 3.3 亿美元。

公司目前员工数约 445 人。股票虽因外界传出有买家洽购其已关闭的海外牌照而单日反弹 9%,但年初至今仍累跌逾 50%。预计这些牌照因转让程序复杂、耗时,实际成交金额不会超过几百万美元,这个数字对一家去年亏损 5.85 亿美元的企业而言,不过是杯水车薪。

狂欢后的残局:上市浪潮的落幕

要理解 Gemini 的困境,必须先回到 2025 年夏天那场加密产业的上市盛宴。2025 年 8 月 13 日,Bullish(纽交所代码:BLSH)以每股 37 美元定价完成首次公开募股,募资 11.5 亿美元。挂牌首日,股价一度突破 100 美元,最终收于 68 美元,较发行价上涨逾 83%,市值突破 100 亿美元。贝莱德(BlackRock)与方舟投资(Ark Invest)在招股前已声称有意认购价值高达 2 亿美元的股份,散户热情更是推波助澜。

不到一个月后,Gemini 紧随其后,于 9 月 12 日在纳斯达克挂牌,发行价定为 28 美元,开盘即冲高至 37 美元,全日涨逾 14%,整体估值达 33 亿美元,更吸引了 20 倍超额认购。同期,Circle、eToro、Figure Technologies 也相继登陆资本市场,一时间“加密上市窗口大开”的论述甚嚣尘上。

市场评论普遍认为,这是一个曾历经多起崩塌的产业迈向主流的宣示;然而最终却给出了完全不同的答案。Gemini 首日开盘于 37 美元,此后一路下行,最终在不到半年内跌破 5 美元,从上市高点计算跌幅逾 80%;Bullish 的表现虽相对较好,但也在比特币走跌后承压回落。

合规负重:审计与法律顾问费攀升带来财务压力

上市带来的不仅是资本,还有一份持续增长的账单。Gemini 在 2025 年上半年的收入仅为 6790 万美元,同期净亏损却高达 2.82 亿美元。亏损扩大的核心原因之一,正是监管与合规成本的急速攀升。上市后的第一份季报显示,第三季度净亏损达 1.595 亿美元,高昂的营销与上市相关费用是主要拖累,即便当季收入较前期翻倍达 5060 万美元,仍无法抵消。

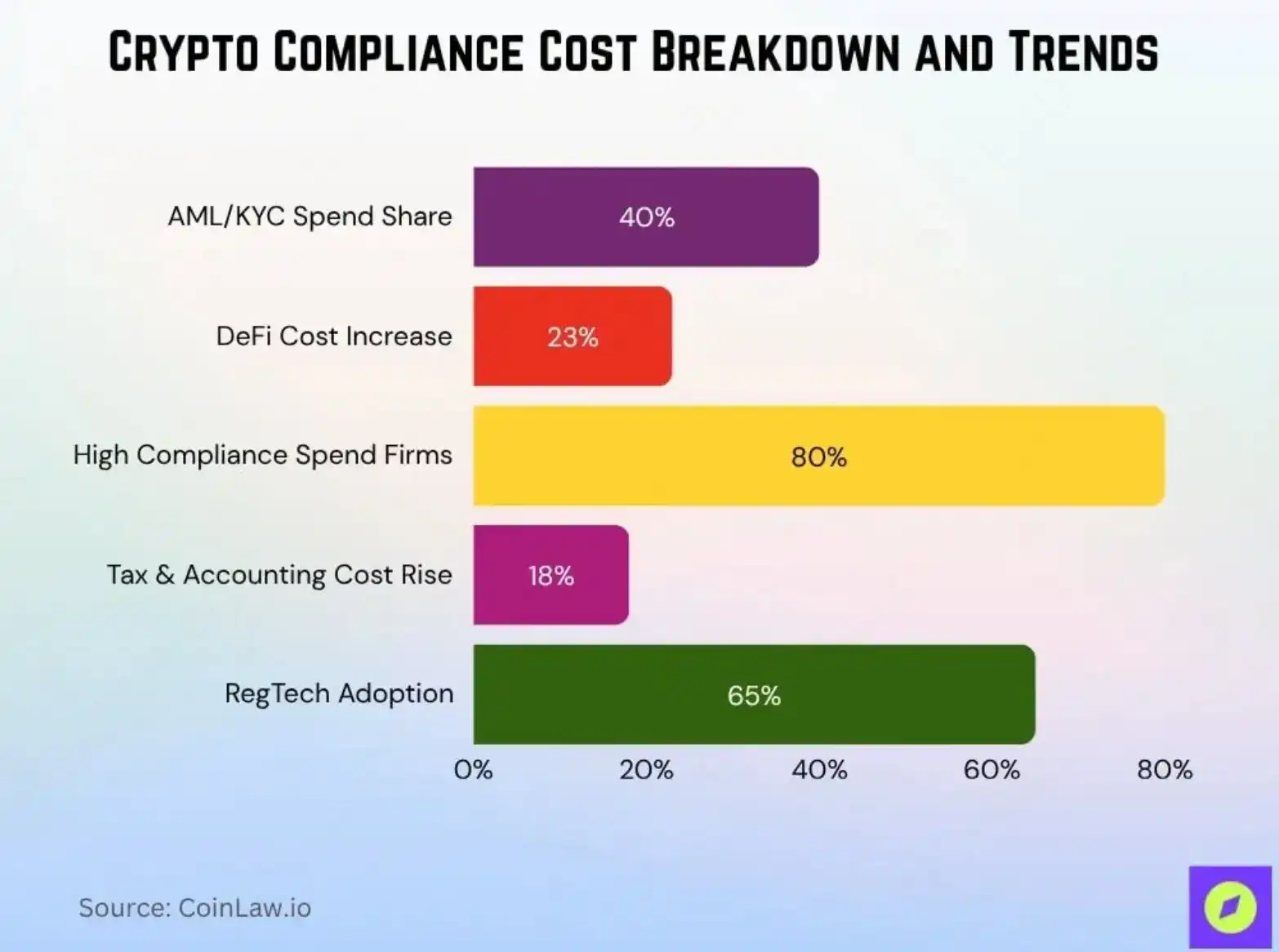

这并非 Gemini 独有的困境,而是整个行业都得面临的成本问题。根据 CoinLaw 统计,中小型加密企业的平均合规成本从 2025 年的 62 万美元增加到 2026 年的每年约 76 万美元,上升 22.5%;反洗钱(AML)与客户身份识别(KYC)流程占据合规预算的 40%,是最大的单项成本,许多企业为了适应合规需求被迫建立专责合规部门。

对上市公司而言,这份成本清单还要再往上翻倍叠加:审计费用、法律顾问费、向美国证券交易委员会(SEC)定期报告的合规开支、应付机构投资人问询的投资者关系部门,以及每季财报公开后的市场压力。即便是体量庞大的 Coinbase,也曾面临纽约州金融服务局(NYDFS)1 亿美元的反洗钱与网络安全合规罚款,其中 5000 万美元为直接罚款,另外 5000 万美元则用于整改投入。

Gemini 是典型的合规优先策略,长期以“最合规的加密交易所”作为品牌核心卖点。但讽刺的是,正是这套策略在熊市中让它比任何竞争对手都更脆弱:交易量萎缩时,收入直接随之下滑,但为维持上市地位而累积的合规成本,却带来庞大的财务压力。

山寨币吸引力的结构性枯竭

另一方面,Gemini 的困局是整个加密市场转变的缩影,而这个转变在山寨币市场最为清晰可见。过去每一轮牛市,山寨季几乎是标配剧情:比特币冲高后,资金外溢至以太坊,再到 Solana,再到各类小市值代币,形成一波波的财富转移效应。这套逻辑的前提,是“加密市场是一个流动性封闭的池子”,资金进来之后只能在不同资产之间轮动。

但 2025 年,这个前提被打破了。到 2025 年底,加密交易所交易产品(ETP)的全球资产管理规模已达近 1800 亿美元,比特币交易所交易基金(ETF)成为机构资金的核心入场通道,对山寨币形成一定的排挤效应。此外,比特币主导率在 2025 年全年徘徊在 59% 左右,非比特币加密市场整体市值的 TOTAL2 指数从 10 月高点的 1.77 万亿美元跌至 12 月的 1.19 万亿美元,跌幅达 32%,且跌破了 50 周均线等关键支撑。

尽管 2025 年 Solana、瑞波币(XRP)、狗狗币(Dogecoin)、Chainlink 等多个山寨币 ETF 相继获批,但资金流入依然高度集中在比特币与以太坊产品,山寨币 ETF 只是拓宽了选择,并未实质性地转移资金配置。纽约梅隆银行(BNY)资产服务全球 ETF 主管指出,山寨币 ETF“不太可能以相同规模扩张,原因是对市场周期高度敏感,需求将随价格涨跌而起伏”。

换言之,机构资金现在有了一条“合规且低摩擦的入场通道”,他们不再需要为了买 Solana 而去二级市场承担流动性风险。另一方面,山寨币的超额溢价,曾经源自其进入门槛的高摩擦与法外之地的暴富预期;如今这两道护城河可能正在逐步消逝。

加密概念股 vs. 山寨币:流动性的零和博弈

这场市场转变的另一面,是投资人的手段被大幅扩充了。2021 年,一个想要配置加密市场的机构投资人,选择极为有限:直接买币、买 Coinbase 股票,或买灰度的 GBTC 信托,并承受其长期负溢价。到 2025 年,这张选择清单已经相当丰富:比特币现货 ETF、以太坊现货 ETF、Strategy(MSTR)、Bitmine(BMNR)......

加密概念股与 ETF 的崛起,客观上扮演了“山寨币流动性抽水机”的角色。加密 ETP 的全球资产管理规模已达近 1800 亿美元,资金有相当比例是从过去流向山寨币的潜在池子里截流而来的,大资金无需承担审计不透明、合约漏洞、流动性枯竭等山寨币特有的尾部风险,便能获得加密市场的风险敞口。

结果是山寨币市场的流动性持续恶化。浅薄的订单簿意味着任何规模稍大的买卖盘都能造成剧烈波动,这反过来又吓跑了需要可预测流动性的机构资金,形成恶性循环。

法外红利消失之后,溢价去哪了?

可以说,加密资产的“超额溢价”,从来不是无端的泡沫,它有着真实的结构性来源。

其一是监管套利溢价:不合规的交易所或项目因无需负担监管成本,利润结构天然优于合规竞争者。但随着合规成本全球趋同,2025 年中小型加密企业的平均合规支出已上升 22.5%,合规人员编制持续增加,这道利差正在被抹平。无论是上市的 Gemini 还是没有上市的小交易所,都在为监管的“入场费”买单。

其二是流动性稀缺溢价:当加密市场仍是小众资产、进入门槛极高时,先进场的参与者自然享有稀缺红利。但随着现货 ETF 普及、加密概念股上市,机构入场的摩擦成本大幅下降,先前那份“只有去二级市场才能获得的超额回报”已不复存在。

Gemini 的困境,在于它花了十年时间建设“最合规的加密交易所”,并在恰好的时间节点把这个品牌兑现为上市溢价。然而上市后的现实是:它进入了一个“合规已是基本门槛而非差异化优势”的竞争环境,却要背负比任何非上市竞争对手都更沉重的固定成本。

对整个市场而言,那些曾经支撑加密资产超额回报的红利,正在一个接一个地被市场消化。剩下的,才是真正的基本面:协议的实际使用量、交易所的流动性深度、机构采用的可持续性。在这个更接近“传统金融逻辑”的世界里,靠叙事支撑估值的时代或许已悄然落幕。