稳定币市场正面临严峻考验。这不是市场周期问题,也不是流动性事件,而是一场立法冲击——其破坏效应已然显现。

XWIN Research Japan的报告记录了单日市场反应:USDC发行方Circle昨日市值蒸发18%,约46亿美元在数小时内消失。触发因素并非盈利不及预期或交易所崩盘,而是一份草案修正案——拟议更新的《清晰法案》建议完全禁止稳定币收益。

这项尚未成为法律、尚未最终确定的条款,已足以重新评估Circle的整体估值逻辑。市场在新闻头条出现之前就已洞察其深层含义。

报告将价格反应置于正确语境中:这并非波动性,而是结构性信号。多年来,稳定币一直扮演着双重角色——既是支付结算的数字美元,又是持有者创造收益的资产。这种双重性正是其核心价值。《清晰法案》框架草案旨在永久分离这两种功能,限制被动收益的同时只允许基于实际使用的奖励。

一纸草案,双重功能被割裂。将USDC打造成市场基石的商业模式正面临重构。

稳定币资本不会消失,只会转移

报告精准指出了监管措辞背后的实质:这是一场资本争夺战,金融体系的所有参与者都心知肚明。银行并非出于原则反对稳定币收益,而是因为存款外流关乎偿付能力。加密平台捍卫收益也非出于意识形态,而是在维护保持平台流动性的激励结构。监管是竞技场,资本才是终极目标。

历史经验明确显示——报告直接引证——限制收益率不会消灭收益需求,只会转移需求。早年存款利率受限时,资金流向货币市场基金。相同逻辑在此依然适用:收益需求将转向DeFi协议、代币化国债或不受《清晰法案》管辖的离岸市场。资本永远在流动,这次也不例外。

最具深远意义的观察是:保留下来的价值可能比失去的更具持久性。剥离收益属性后,稳定币留存的是实用功能:支付、结算、抵押、流动性。它们不再是与储蓄账户竞争的金融产品,而开始成为与代理银行业务竞争的基础设施。

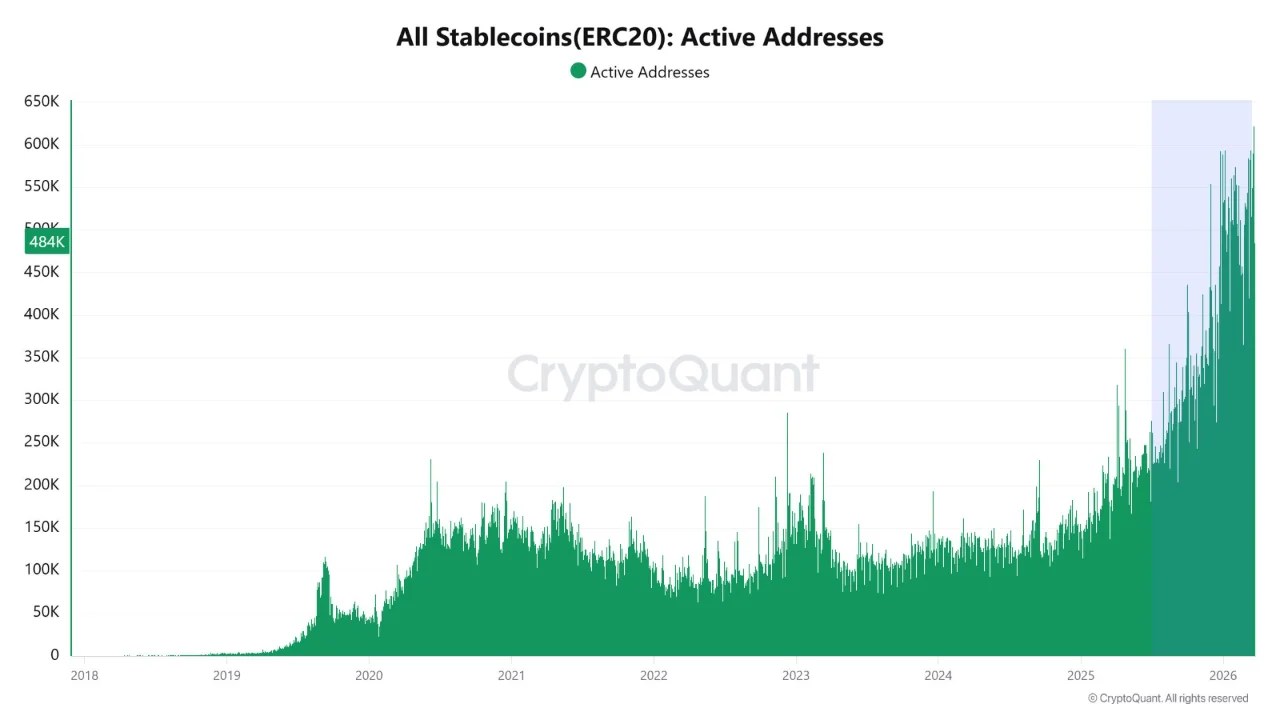

链上数据已反映这种转变。稳定币活跃地址数创历史新高。资本并未闲置,正在被积极使用——如果监管能如其承诺提供明确框架,使用率曲线还将继续攀升。