撰文:Tiger Research

编译:AididiaoJP,Foresight News

美国证券交易委员会(SEC)正准备在本周内正式公布「创新豁免」框架,该框架将允许第三方在无需上市公司批准的情况下,将苹果、特斯拉等美股进行代币化。这一举措可能加速传统股票市场向区块链迁移,同时也引发了交易所对流动性碎片化和收入流失的深层担忧。

据彭博社 5 月 18 日报道,此次框架源于今年 2 月亲加密委员保罗·阿特金斯和海丝特·皮尔斯提出的去监管化愿景。Coinbase 和区块链协会此前已正式提交支持信,强烈呼吁赋予第三方代币化权利。不过,皮尔斯于 5 月 22 日发布的指导意见范围比市场预期更窄,仅适用于完全保留股东权利的链上股票工具,明确排除不附带投票权或分红权的合成型股票代币。

两大核心威胁:流动性碎片化与收入碎片化

代币化股票的核心影响在于「碎片化」。加密行业常讨论流动性聚合,但传统金融界将其视为结构性威胁。

- 流动性碎片化:当同一只股票在不同区块链和去中心化平台上被代币化后,原本集中在纽交所或纳斯达克的交易量和订单流将分散到多个场所。这会导致平台间出现价格差异、大额订单滑点增加,并降低整体市场效率。

- 收入碎片化:交易场所分散后,原本属于本土交易所的交易费、中介收入将流向海外或其他竞争平台,直接影响国家金融竞争力。

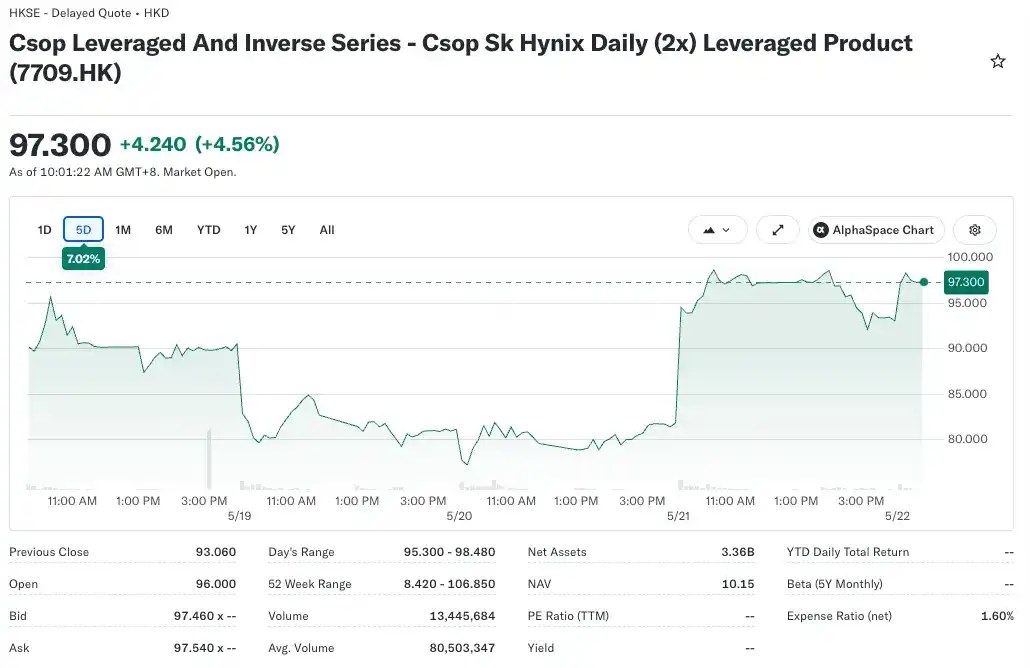

Tiger Research 报告以韩国为例:香港资产管理公司 CSOP 推出的 SK 海力士 2 倍杠杆 ETF 已成长为全球最大单一股票杠杆 ETF,资产规模超过 110 亿韩元(约 80 亿美元)。如果韩国能率先通过监管沙盒推出类似产品,这些管理费和金融收入本可留在国内。

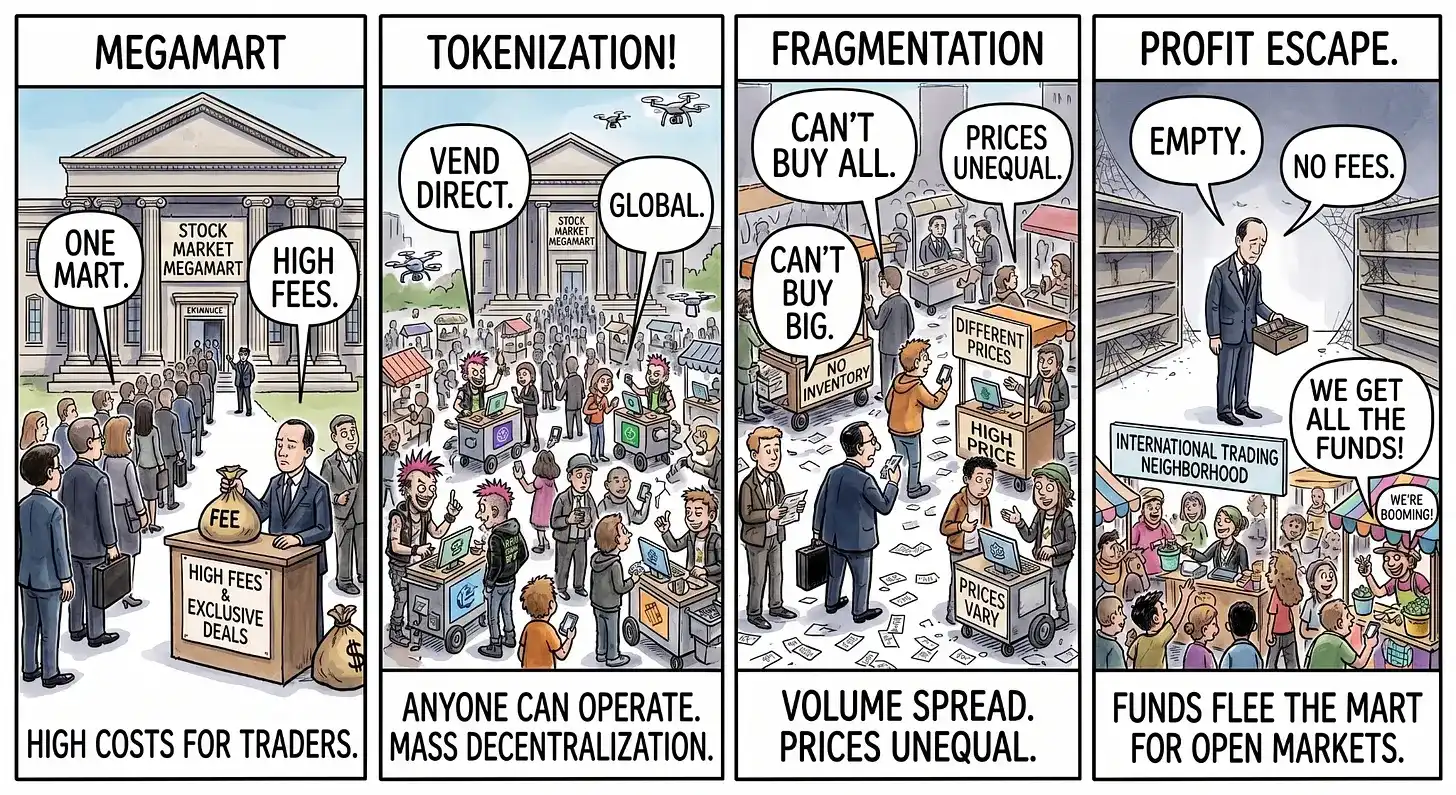

传统交易所的「超级市场」垄断面临终结

报告用一个生动比喻描述这一变化:传统股票市场就像一家独占鳌头的超级商场,所有买卖双方都集中在此,交易所垄断交易并收取费用。而代币化股票相当于允许任何人无需许可就开设数千个街边摊,直接在商场外完成交易。

这种分散会导致买家流失、每个摊位库存变薄、大额交易困难,以及收入来源被切割。如果本土交易所因监管限制犹豫不决,其他司法管辖区的竞争平台就会率先抢占全球资本流动和中介收入。

资本碎片化已在发生

就在 SEC 释放框架信号的同一天(5 月 18 日),去中心化平台 Hyperliquid 的 RWA(真实世界资产)未平仓兴趣突破 26 亿美元,创下历史新高。在 24/7 链上交易传统资产需求的驱动下,永续 DEX 上的 RWA 交易量预计将进一步激增。

传统金融机构和监管机构正面临两难:一是像纽交所那样,通过合作主动构建代币化基础设施;二是游说监管机构阻挡创新以保护现有收入。监管者同样纠结——既要控制创新节奏,又要防止国内收入被境外平台蚕食。

即使框架正式公布,潜在冲突才刚刚开始。未来两大焦点问题包括:

- 围绕股东权利的第二场「清晰度之战」;

- 如何将 Hyperliquid 等在监管灰色地带成长起来的平台纳入监管体系。若被认定为无牌交易所,可能引发新一轮流动性和不确定性冲击。

在数字资产时代,金融机构和司法管辖区若不能快速行动,将永久失去长期垄断的收费权和金融领导地位,资本将继续向四面八方分散。