作者: @BlazingKevin_ ,Blockbooster研究员

Robinhood 在 2025 年迎来了其业务模式的转折。通过发展财富管理业务,包括推出具有颠覆性费率的 IRA 退休账户、推出高收益现金产品以及全方位的 Robinhood Banking 服务,Robinhood 成功地将其年轻的用户群体从高频的期权和加密货币交易引导向长期的储蓄与投资。

2025 年,Robinhood 的财务数据全面验证了这一战略的成功:全年净营收达到创纪录的 45 亿美元,同比增长 52%;全年净利润达 19 亿美元,同比增长 35%;退休账户托管资产(AUC)在第四季度末达到 265 亿美元,同比激增 102%;平台总资产达 3,240 亿美元,同比增长 68%;全年净存款达 680 亿美元 。

本文将结合数据,剖析 Robinhood 2025 年财富管理业务的发展轨迹,并围绕五个核心维度:获客与资产转移机制、盈利模式演进、生态闭环、品牌重塑,以及运营成本结构,探讨其所占据的战略优势。

1. 获客与资产转移机制

传统财富管理通常依赖理财顾问进行高成本的客户获取和关系维护,而 Robinhood 采取了高度互联网化的补贴与激励机制,来打破资产转移的壁垒,从而实现资产管理规模的快速掠夺。

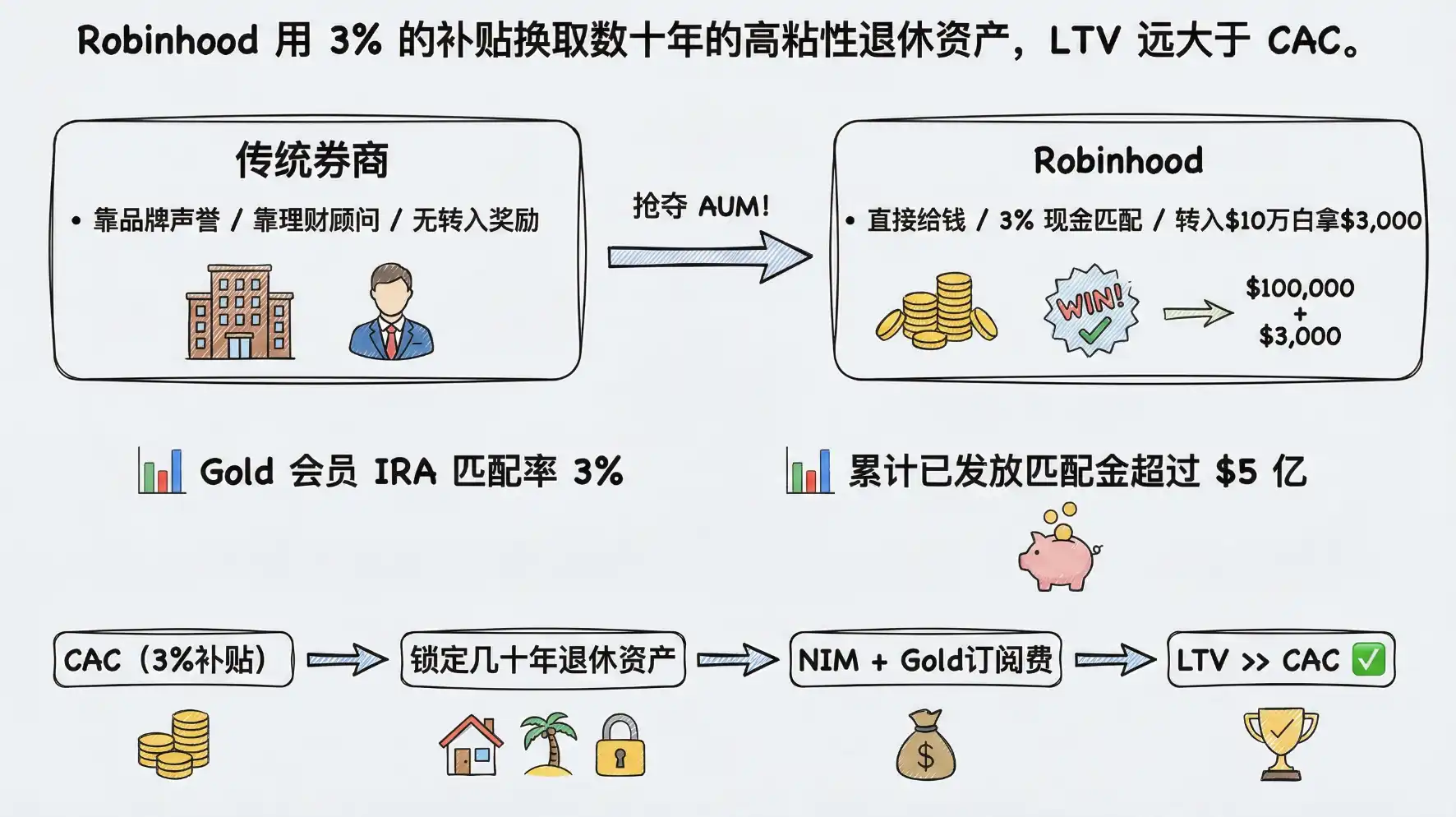

1.1 匹配金补贴:"花钱买 AUM" 的经济账

传统的退休账户提供商(如 Fidelity、Charles Schwab)通常依靠品牌声誉和投顾服务来吸引客户,而 Robinhood 则采取了更为直接且激进的策略:现金匹配补贴。用真金白银的奖励来降低用户迁移的心理成本。

对于 Robinhood Gold 会员,平台提供高达 3% 的 IRA 存款匹配(非会员为 1%)。以 2025 年 IRS 规定的 50 岁以下人群 7,000 美元的缴款上限计算,用户每年最高可获得 210 美元的免费匹配资金 。更具侵略性的是,对于从其他券商转移(Rollover)过来的 401(k) 或 IRA 资产,Robinhood 同样提供最高 3% 的匹配奖励。这意味着,一位将 10 万美元 401(k) 资产转入 Robinhood IRA 的用户,可以立即获得 3,000 美元的现金奖励。

这笔账在经济上是否划算?我们可以从获客成本(CAC)与客户终身价值(LTV)的角度来拆解。截至 2025 年底,客户在退休账户转移和缴款上已累计获得超过 5 亿美元的匹配资金 。这笔支出被 Robinhood 视为获客成本。由于退休账户具有极高的粘性(通常持有几十年),这笔资产不仅能带来长期的净利息收入(NIM)和潜在的投顾费,还能锁定用户成为 Gold 会员(年费 50 美元)。相比于传统券商动辄数百美元且流失率较高的获客成本,Robinhood 用 3% 的补贴换取了数十年的高粘性资产,其 LTV 远大于 CAC。

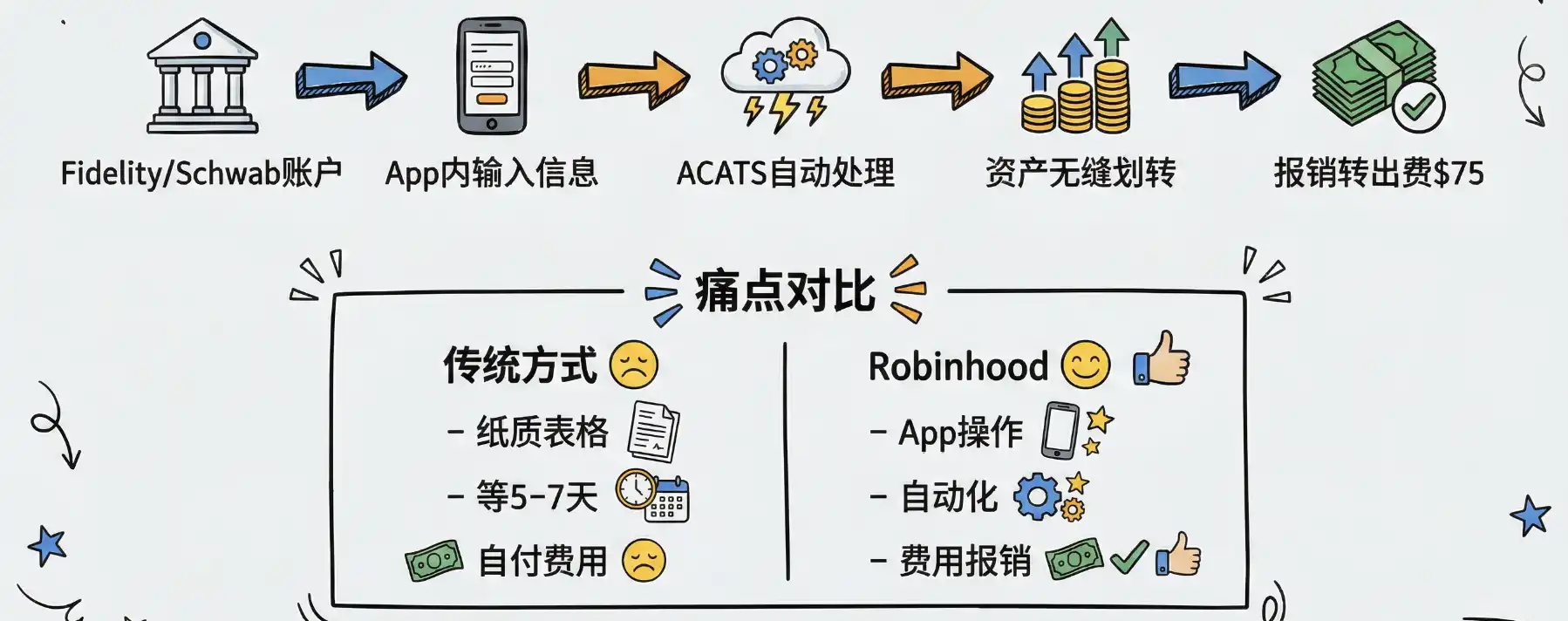

1.2 账户转移的无摩擦体验:技术降维打击

仅仅有补贴是不够的,如果转移过程繁琐,用户依然会望而却步。Robinhood 利用技术手段极大地降低了用户从传统券商转移的门槛。

通过集成自动化客户账户转移服务(ACATS),Robinhood 实现了跨券商资产的无缝转移 。用户只需在 App 内输入原券商账户信息,甚至无需手动清算原有资产,Robinhood 的清算系统即可在后台自动完成资产的划转。对于部分券商收取的转出费用(通常为 75 美元),Robinhood 也会在符合条件的情况下予以报销。这种"一键搬家"的体验,彻底打破了传统机构依赖繁琐流程建立的资产转移壁垒。

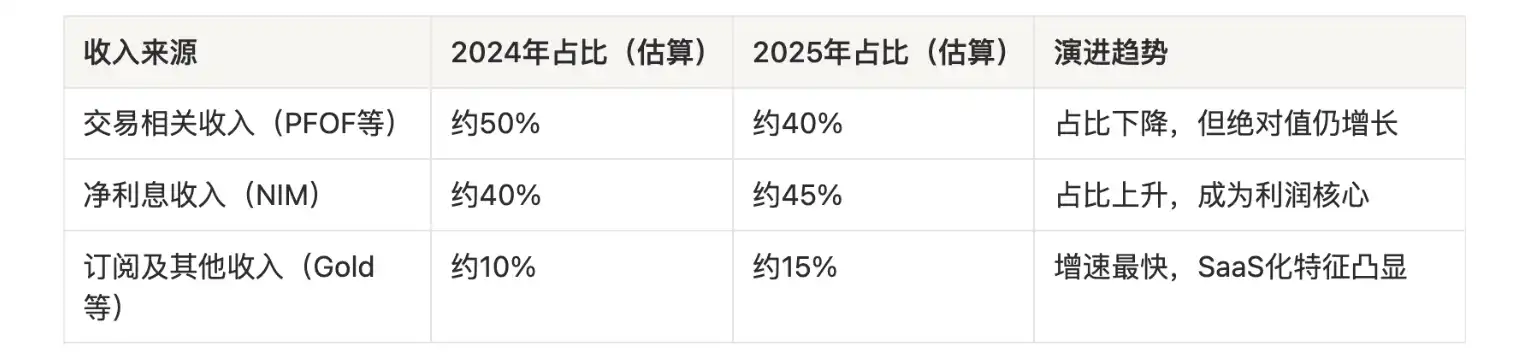

2. 从 PFOF 到经常性收入的盈利模式演进

过去,华尔街对 Robinhood 的质疑主要集中在其高度依赖订单流付款(PFOF)和高频交易。这种模式在牛市中吸金能力极强,但在熊市中却极为脆弱。2025 年,Robinhood 成功实现了向更稳定的资管盈利模式的演进。

2.1 净利息收益(NIM):以高收益现金吸纳存款

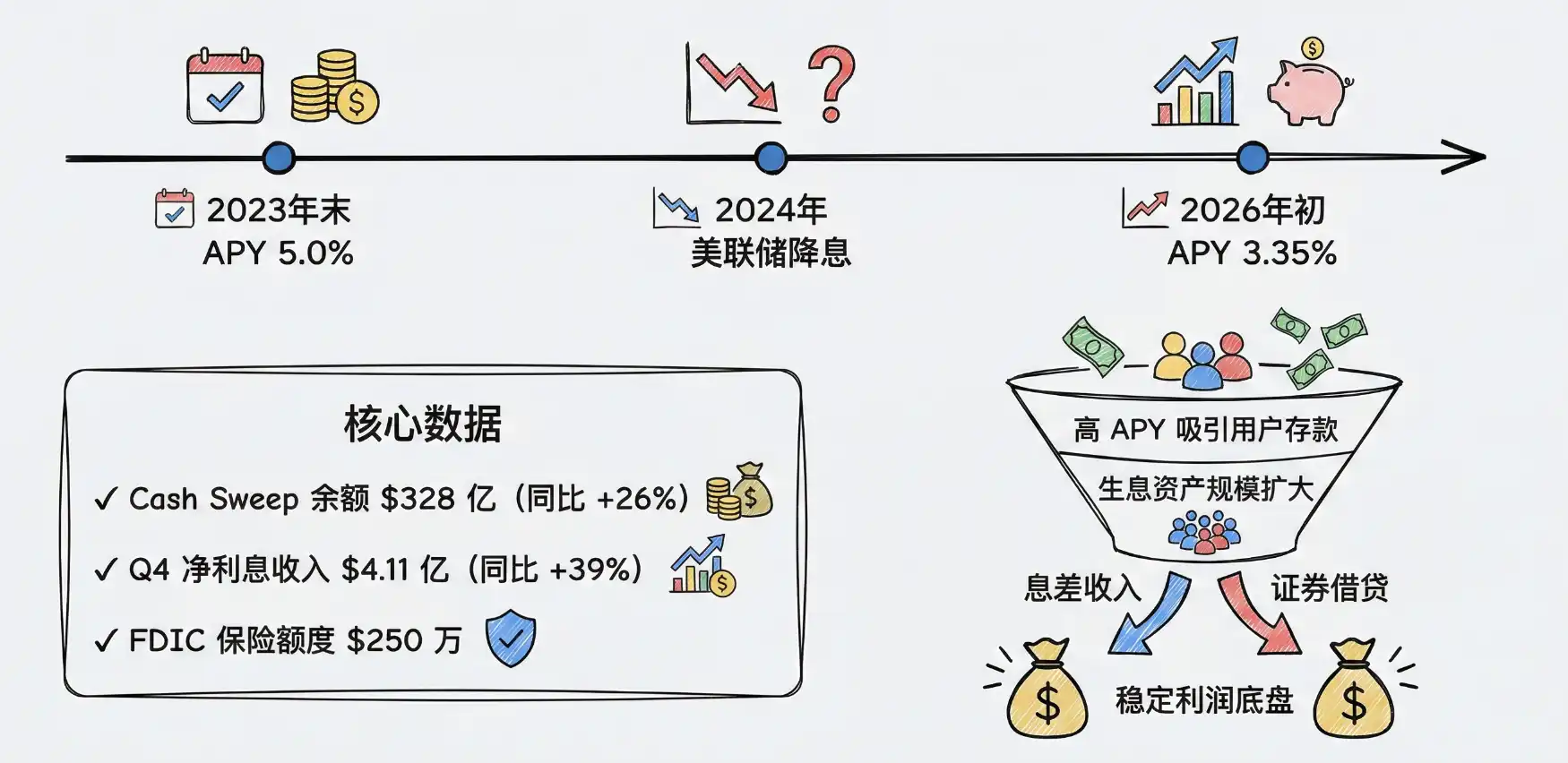

通过提供极具竞争力的现金收益率,Robinhood 将"现金管理"从传统银行的低收益陷阱中解放出来,从而吸纳了海量存款。

2023 年末,Robinhood Gold 会员的未投资现金 APY 一度高达 5.0%,远超当时全国储蓄账户平均利率 。随着美联储降息,APY 逐步调整(截至 2026 年初为 3.35%),但仍远高于大型银行的活期存款利率 。2025 年第四季度,Robinhood 的 Cash Sweep 余额同比增长 26%,达到 328 亿美元 。

这笔庞大的生息资产为 Robinhood 带来了可观的净利息收入。2025 年第四季度,其净利息收入同比增长 39% 至 4.11 亿美元,这主要得益于生息资产和证券借贷活动的增长 。在特定利率周期下,这种"赚取息差"的模式提供了极强的利润底盘。

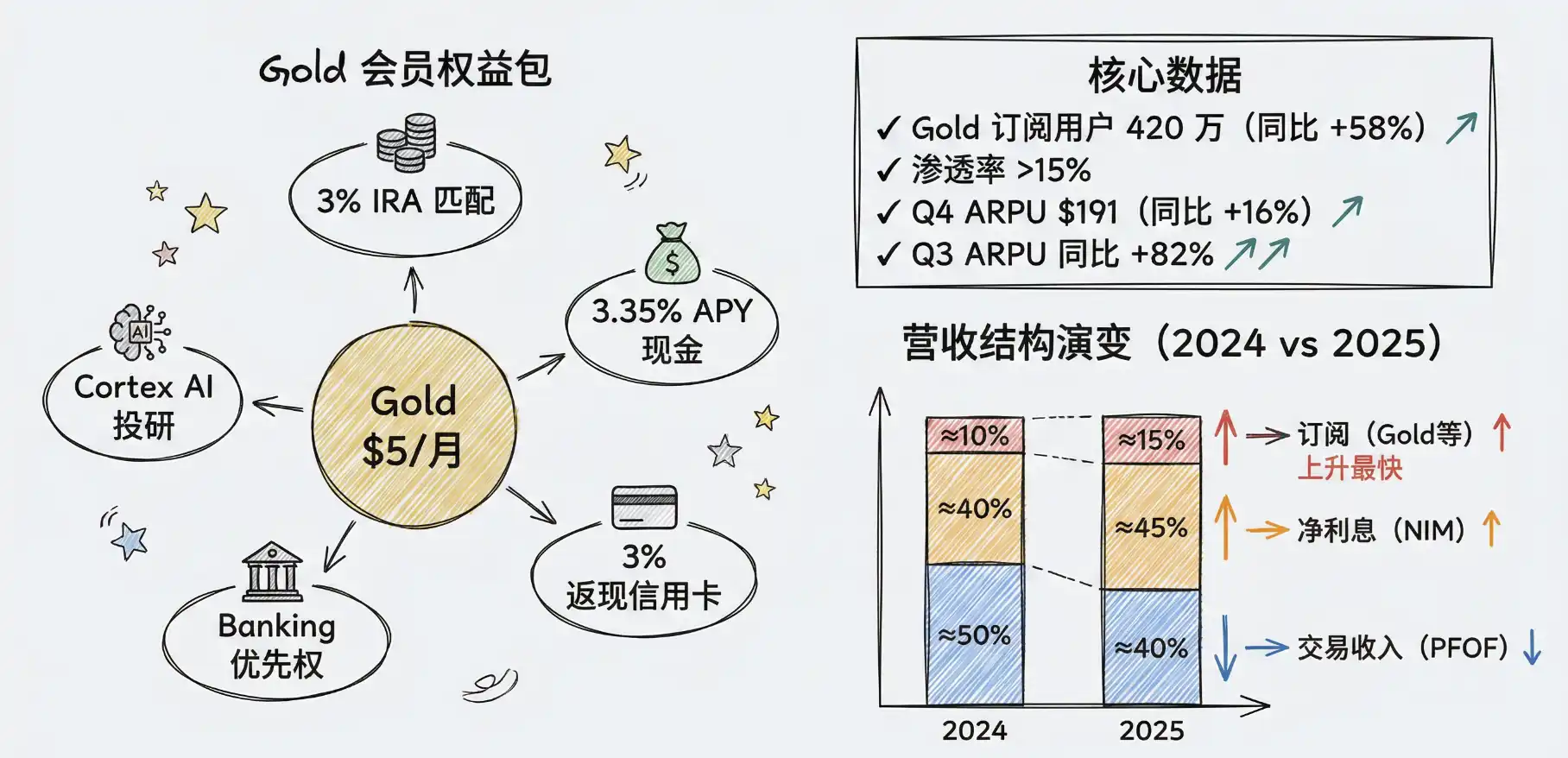

2.2 订阅制经济(Robinhood Gold):金融服务的 SaaS 化

Robinhood Gold 订阅服务(每月 5 美元或每年 50 美元)是其盈利模式演进的核心。它以月费换取高息、深度投研报告、3% 的 IRA 匹配金以及 3% 全类别返现的信用卡。这本质上是一种将金融服务 SaaS 化的尝试。

截至 2025 年第四季度末,Robinhood Gold 订阅用户数达到创纪录的 420 万,同比增长 58%,在 2,700 万资金客户中的渗透率超过 15% 。这种订阅模式极大地提高了用户粘性和单用户平均收入(ARPU)。第四季度 ARPU 同比增长 16% 至 191 美元,第三季度 ARPU 更是同比飙升 82% 。

下表展示了 Robinhood 营收结构的演变:

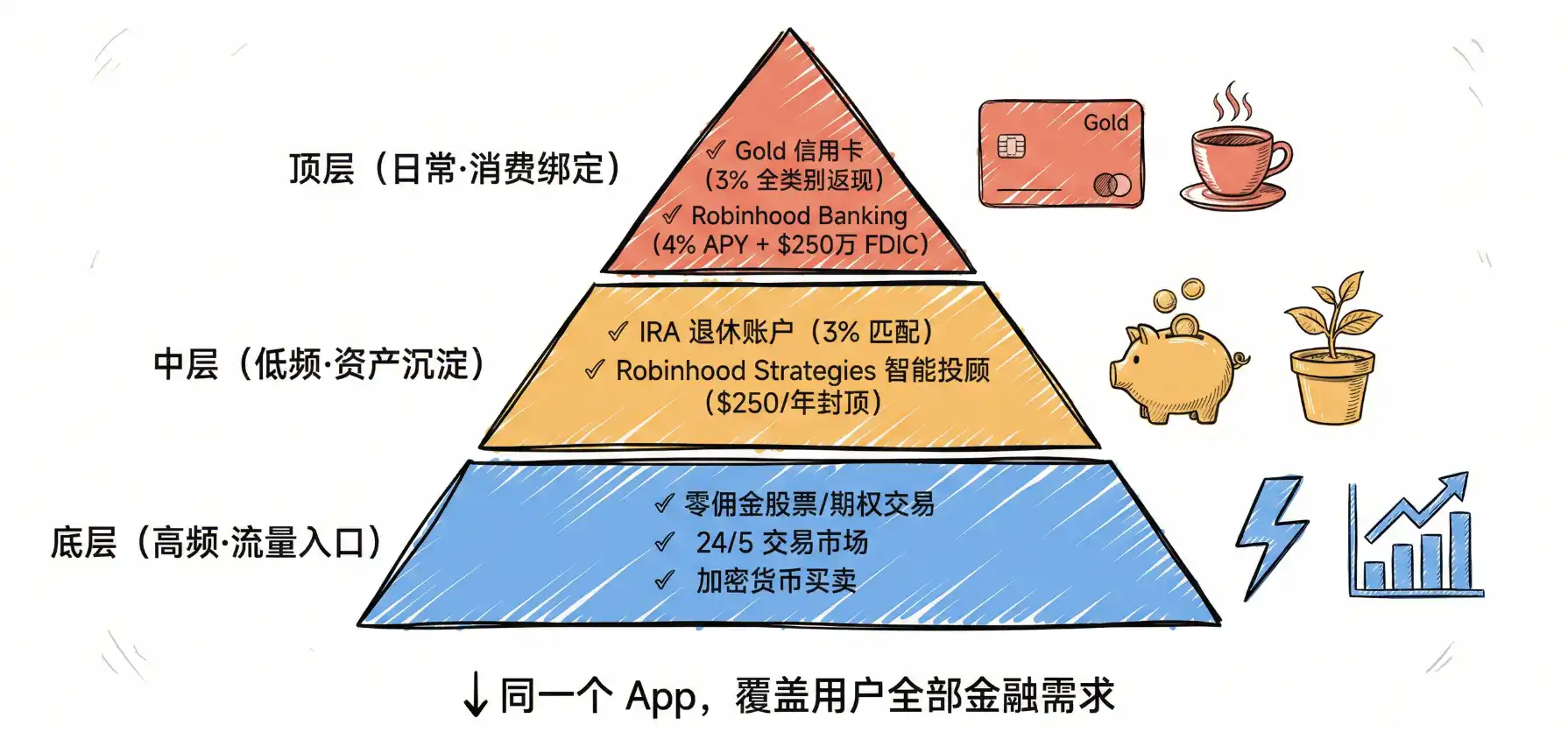

3. 生态闭环

年轻用户不喜欢下载多个 App 来管理财务。Robinhood 深刻洞察了这一点,正在打造一个涵盖投资、储蓄、消费和借贷的超级应用。

3.1 一站式体验:高低频场景的无缝衔接

2025 年,Robinhood 推出或升级了多项产品,形成了一个完整的生态闭环:

- 高频场景:零佣金股票/期权交易、24/5 交易市场、加密货币买卖。

- 低频防御场景:IRA 退休账户(3% 匹配)、Robinhood Strategies 智能投顾(Gold 会员 $250/年封顶管理费)。

- 日常消费场景:Robinhood Gold 信用卡(3% 返现)、Robinhood Banking(4% 储蓄 APY、FDIC 保险)。

将高频的投机性交易与低频的退休定投、日常消费无缝衔接在同一个 App 中,是 Robinhood 的杀手锏。

3.2 流量转化:从"打新"到"养老"的顺滑交叉销售

Robinhood 拥有传统资管机构梦寐以求的巨大流量(截至 2025 年底拥有 2,700 万账户)。其核心策略是:利用高频交易(如 Meme 股、加密货币)和高收益现金作为流量入口,然后顺滑地交叉销售(Cross-sell)低频但高价值的财富管理产品。

例如,当一个 22 岁的 Gen Z 用户因为想要交易狗狗币而下载 Robinhood 时,他会被 5% 的现金收益率吸引开通 Gold 会员;随后,App 会通过精准的推送,告知他"作为 Gold 会员,你开通 IRA 可以获得 3% 的白送匹配金";当他的资产积累到 10 万美元时,系统又会推荐"每年仅需 $250 的智能投顾服务"。

这种从"流量漏斗"到"资产沉淀"的转化路径,使得 Robinhood 能够以极低的边际成本获取高净值客户。

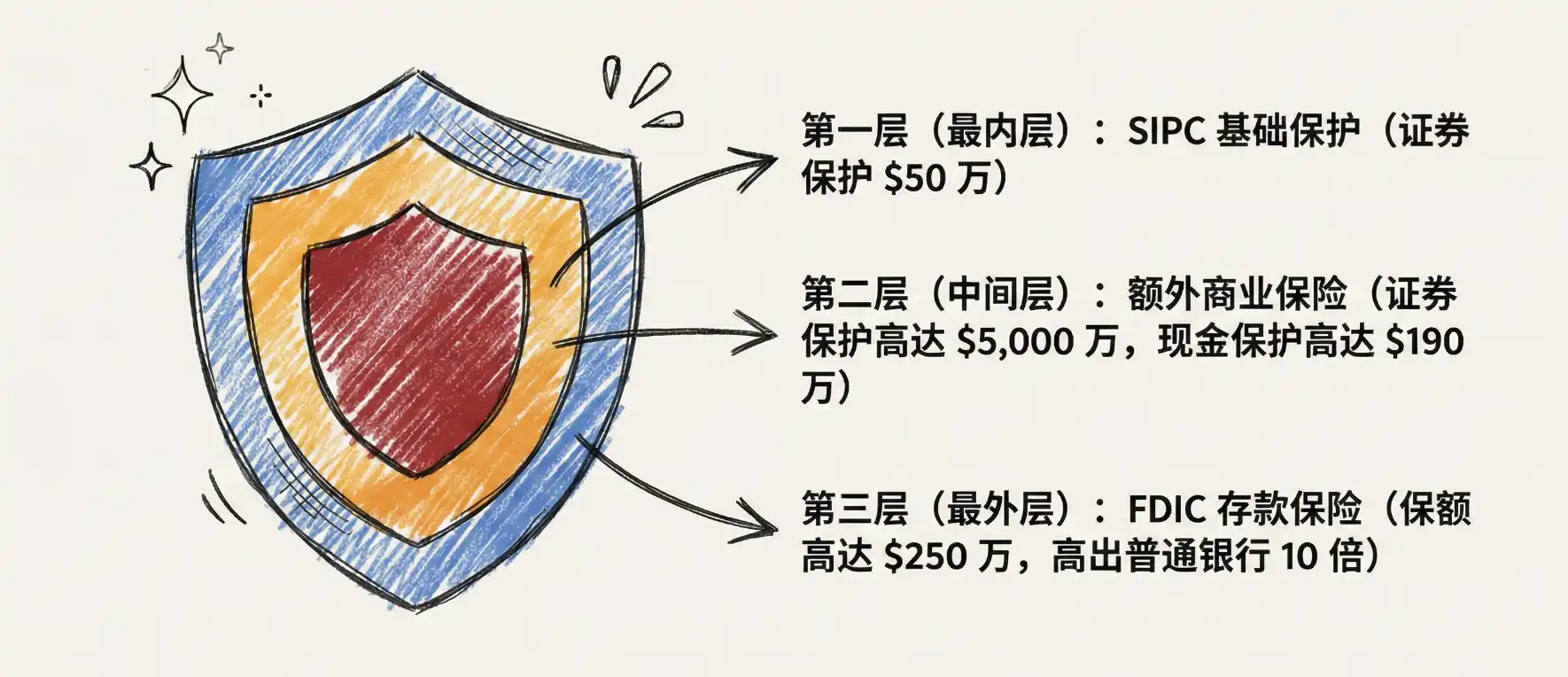

4. 信任感构建

4.1 合规与安全背书:借力传统金融的安全网

为了让用户放心将几十年的退休金托付于此,Robinhood 巧妙地利用了传统金融的安全网来为自己的创新产品背书。

- SIPC 保护与额外保险:Robinhood 强调其作为 SIPC 成员的身份(提供 50 万美元的基础保护),并额外购买了商业保险,为每位客户提供高达 5,000 万美元的证券保护和 190 万美元的现金保护 。

- FDIC 存款保险:在推广 Cash Sweep 和 Robinhood Banking 时,平台通过与多家银行合作,为用户提供高达 250 万美元的 FDIC 存款保险,远超普通银行 25 万美元的标准保额 。

这种"比传统银行更安全"的叙事策略,极大地消除了年轻用户对新兴 Fintech 平台的信任疑虑。

5. 运营成本结构

Robinhood 能够提供 3% 的 IRA 匹配和 $250 封顶的投顾费,其底气不仅来自对 LTV 的信心,更源于其远优于传统机构的人效和底层技术成本。

5.1 技术驱动的自动化与高人效比

Robinhood 没有庞大的线下网点和理财顾问团队。其所有的投顾服务(如 Robinhood Strategies 推荐的 ETF 组合)均高度自动化,依赖算法模型进行资产配置和再平衡。

这种"轻资产"模式带来了惊人的人效比。根据公开数据,截至 2025 年底,Robinhood 员工总数约为 2,900 人 。以全年 45 亿美元的营收计算,其人均创收高达 155 万美元。相比之下,拥有数万名员工的传统金融巨头,其人均创收往往只有这一数字的一半甚至更低。

5.2 边际成本递减:自研清算系统的威力

Robinhood 早在 2018 年就摆脱了对第三方清算机构(如 Apex Clearing)的依赖,建立了自研的清算系统。这一基础设施投资在资产规模爆发的 2025 年展现出了巨大的运营杠杆。

当 AUC 从 1,930 亿美元飙升至 3,240 亿美元时,由于清算系统是自研且高度自动化的,其处理额外交易和资产划转的边际成本几乎可以忽略不计。根据宏观趋势数据,Robinhood 2025 年全年的运营费用为 23.79 亿美元 ;尽管营收激增 52%,但运营费用的增长相对可控,这直接推动了全年 GAAP 净利润达到 19 亿美元,调整后 EBITDA 利润率大幅提升。

6. 用户画像变迁

Robinhood 财富管理业务成功的核心驱动力,是其年轻用户群体投资行为的深刻转变。

6.1 年轻化的用户基础:结构性优势

根据 ARK Invest 的研究,Robinhood 的用户群体中,Gen Z 和千禧一代的占比高达 63%,而这一比例在 Charles Schwab 仅为 14%,在 Vanguard 也相对有限 。Robinhood 用户的中位数年龄约为 32 至 35 岁(2025 年数据),而 Schwab 等传统券商的客户平均年龄则超过 50 岁。

这种结构性优势还体现在平台资产密度上。目前,Schwab 的每客户平均托管资产(AUC)约为 25 万美元,远高于 Robinhood 当前约 1.2 万美元的水平 。然而,这一差距的本质是年龄差距。随着 Robinhood 的年轻用户群体逐渐步入财富积累的高峰期,这一差距将逐步缩小。

6.2 从"Meme股"到"长期主义":投资行为的深刻转变

Robinhood CEO Vlad Tenev 在 2025 年末指出,一个趋势正在发生:19 岁的 Gen Z 年轻人正在积极开设退休账户 。

这一趋势有数据支撑。根据 USA Today 引用的最新储蓄数据,Gen Z 的退休储蓄率已连续多年上升,2025 年达到 6.2%,高于 2024 年的 5.9%,而其他所有年龄段的储蓄率均在下降 。Fidelity 的数据显示,Gen Z 投资者将高达 95% 的 IRA 缴款投入 Roth 账户,显示出对长期税务优化的清醒认知 。

6.3 承接"人类历史上最大规模的财富转移"

未来几十年,预计将有约 124 万亿美元的资产从婴儿潮一代转移到千禧一代和 Gen Z 手中 。由于 Robinhood 在年轻人群体中拥有压倒性的市场份额,当这些年轻用户继承财富时,他们极大概率会选择将资金留在自己熟悉且体验更好的 Robinhood 生态中,而不是转移到父母使用的传统券商。

结论:一个金融超级应用的崛起

2025 年是 Robinhood 发展史上的分水岭。它成功地撕掉了"仅限散户炒作的赌场"的标签,蜕变成为一个全面、成熟且极具竞争力的"超级金融应用"。

这一转型的核心逻辑在于,Robinhood 深刻理解了其用户群体的生命周期价值。一个 22 岁的 Gen Z 用户,今天可能只是用 Robinhood 买几只 ETF;明天,他会开设一个 IRA 账户并享受 3% 的匹配奖励;后年,他会将工作中的 401(k) 滚入 Robinhood;再过几年,当他的资产规模增长到 10 万美元时,他会开通 Robinhood Strategies 享受封顶费率的专业投顾服务;最终,当他从父母处继承一笔遗产时,他会自然而然地将其存入 Robinhood Banking。

通过侵略性的获客机制、稳定的经常性收入模式、一站式的生态闭环、重塑的信任品牌以及极致的低成本结构,Robinhood 已经为承接这笔"人类历史上最大规模的代际财富转移"做好了完美的基础设施准备。

关于BlockBooster:

BlockBooster 是一家面向数字时代的新一代另类资产管理公司。我们运用区块链技术,投资、孵化并管理数字时代的核心资产 - - 从区块链原生项目到真实世界资产(RWA)。作为价值共创者,我们致力于发掘并释放资产的长期潜力,为我们的合作伙伴与投资人在数字经济的浪潮中捕获卓越价值。 免责声明:本文/博客仅供参考,代表作者的个人观点,并不代表BlockBooster的立场。

本文无意提供:

(i) 投资建议或投资推荐;(ii) 购买、出售或持有数字资产的要约或招揽;或 (iii) 财务、会计、法律或税务建议。持有数字资产,包括稳定币和NFT,风险极高,价格波动较大,甚至可能变得一文不值。您应根据自身的财务状况,仔细考虑交易或持有数字资产是否适合您。如有具体情况方面的问题,请咨询您的法律、税务或投资顾问。本文中提供的信息(包括市场数据和统计信息,若有)仅供一般参考。在编写这些数据和图表时已尽合理注意,但对其中所表达的任何事实性错误或遗漏概不负责。