撰文:David,深潮 TechFlow

去年这个时候,一条 16GB DDR4 内存条 200 多块钱。现在同款要价 600,部分型号涨到快 700。

涨价的直接原因是供应收紧。存储三巨头集体把产能转向 AI 市场。而美光是最新一个摊牌的。

1 月 27 日,美光科技宣布在新加坡投资 240 亿美元(约 310 亿新加坡元)建设先进 NAND(闪存颗粒)晶圆制造厂,10 年分期投入,2028 年下半年开始出货。新加坡副总理甘金勇出席奠基仪式。

这是美光在新加坡的第二笔大额投资。

2025 年 1 月,美光已在同一园区内动工建设 70 亿美元的 HBM(高带宽内存)先进封装厂,计划 2027 年投产。两个项目加起来,美光在新加坡的新增投入超过 300 亿美元。

图源:联合早报,唐家鸿摄

但也就是同一家公司,两个月前刚宣布关停运营 29 年的 Crucial (英睿达)消费品牌,也就是你在京东、淘宝上能买到的那些内存条和固态硬盘。

一边砸钱建厂,一边砍掉消费业务。其实都指向了同一个线索,AI 对内存的需求依然居高不下。

中国市场收缩后的产能再布局

美光加码新加坡有明确的地缘背景。

2023 年 5 月,中国网信办宣布美光产品未通过网络安全审查,要求国内关键信息基础设施运营者停止采购。2018 年,中国大陆市场曾贡献美光营收的 58%(约 173.6 亿美元),到 2022 财年已降至 10.8%(约 33.1 亿美元)。

产能需要找新出口。

目前美光在新加坡已拥有三座 3D NAND 制造工厂和多座封测设施,雇员约 9000 人,生产了美光 98%的闪存芯片。

美光在最新声明中表示,HBM 工厂有望在 2027 年对供应作出重大贡献,并称随着 HBM 成为新加坡制造业务的一部分,预计将在 NAND 和 DRAM(动态随机存取存储器,即常见的内存颗粒)生产方面迎来"协同效应"。

但这个"协同"的优先级排序很清楚:HBM 产能 2026 年全部售罄、数据中心客户需求无法完全满足、消费品牌同步关停。

同一个园区里,消费级产线正在给 AI 产线让路。

退出消费市场的商业逻辑

2025 年 12 月 3 日,美光通过官网宣布全面退出 Crucial(英睿达)消费业务,包括在全球零售商、电商和分销商处销售的内存条和 SSD(固态硬盘)产品。

出货持续至 2026 年 2 月底,届时这个 1996 年创立的品牌将告别零售市场。

美光执行副总裁萨达纳在声明中称,数据中心受 AI 驱动带来的内存与存储需求激增,促使美光做出“艰难决定”,退出 Crucial 消费级业务,以便更有效地向高增长领域的大型战略客户提供供应与支持。

数据也支撑这一判断。

美光 2025 财年第三季度 HBM 产品收入达 19.8 亿美元,年化收入接近 80 亿美元。据 TrendForce 数据,AI 服务器所需的 HBM 内存单价约为普通服务器的 8 倍。

美光预测 HBM 市场规模将从 2025 年的约 350 亿美元增长至 2028 年的约 1000 亿美元,届时将超过 2024 年整个 DRAM 市场的规模。

相比之下,消费级存储是一门利润薄、竞争激烈的生意。

美光的退出意味着全球主要消费 DRAM 制造商从三星、SK 海力士、美光这三家变成两家。

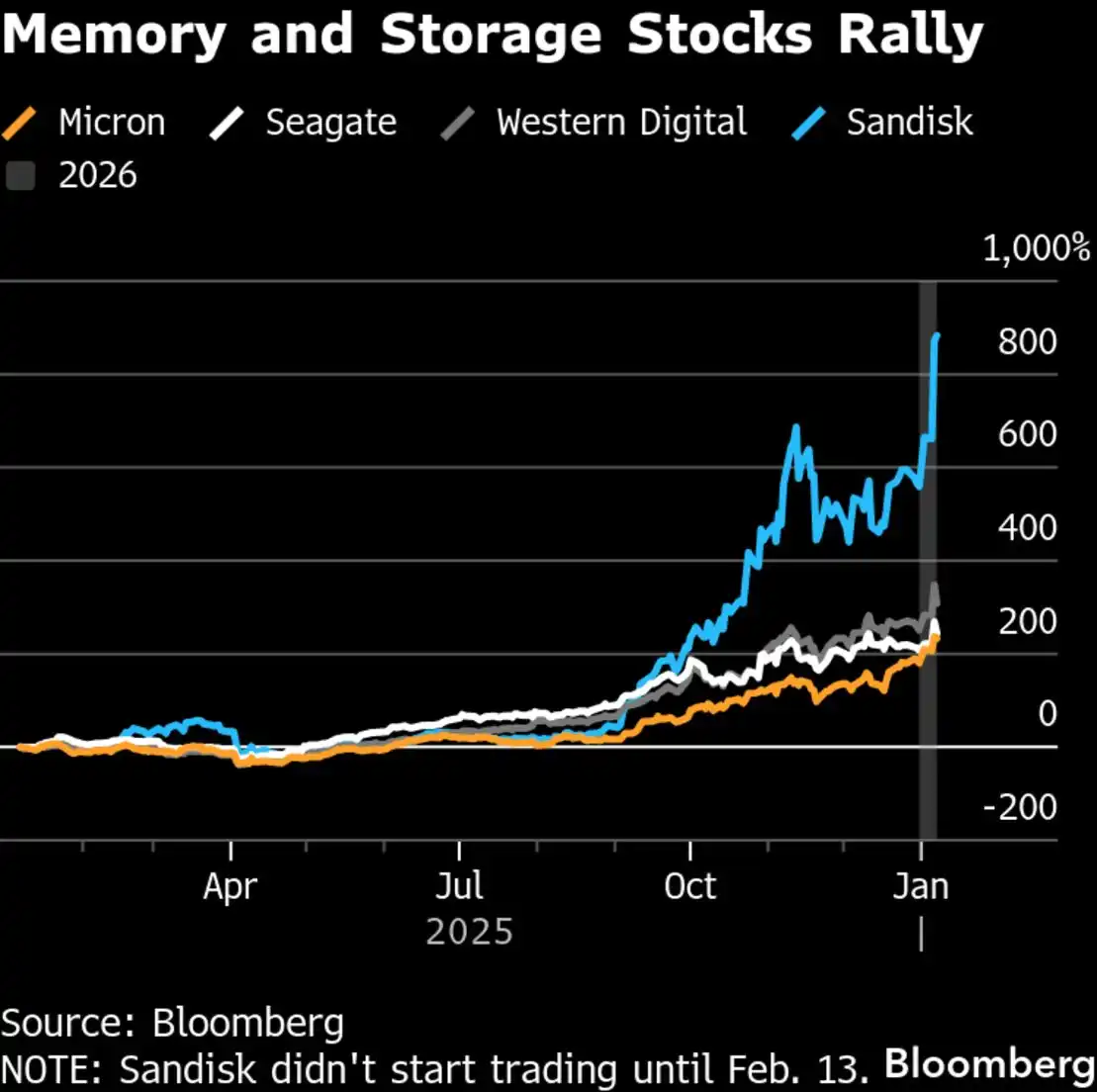

存储股的 AI 行情

资本市场已经为这一转向定价。

据《每日经济新闻》统计,2025 年全年,存储股包揽美股涨幅榜前四:

闪迪上涨 577%,成为标普 500 年度涨幅最大的股票;西部数据上涨 281%,美光上涨 236%,希捷上涨 216%。

作为对比,英伟达同期涨幅 39%,排名第 71。

据报道,谷歌、亚马逊等科技巨头在 2025 年 10 月向美光提出了“无上限采购需求”。美光 CEO 梅赫罗特拉在财报电话会上透露,公司 2026 年全年 HBM 供应已全部售罄,目前只能满足部分关键客户一半至三分之二的需求。

美光最新财报显示,2025 年 9-11 月营收 136 亿美元,同比增长 57%,其中 DRAM 收入 108 亿美元,同比增长 69%。

消费端:涨价或将持续

三星、SK 海力士、美光三大厂商此前均宣布将在 2025 年底至 2026 年初逐步停产 DDR4。美光 6 月发出 DDR4/LPDDR4 的生命周期终止通知。

虽然三星和 SK 海力士后来因 DDR4 价格飙升而将生产计划延长至 2026 年底,但整体供应收紧的趋势未变。

价格反应剧烈。据 TrendForce 数据,2025 年以来 DDR5 内存颗粒现货价上涨超 300%,DDR4 涨幅超 150%。DDR4 甚至出现"价格倒挂",部分规格价格已超过 DDR5。

威刚董事长陈立白也公开表示,DRAM、NAND、SSD、HDD 四大存储品类全面缺货涨价,是他从业三十余年首次见到的局面。

如果想给自己的老电脑加内存或是配一个新的台式机,目前仍然成本高企。因为 AI 要算力,算力要内存。你的老电脑可能还是排在 AI 需求的后面。

存储股涨了,内存条也涨了。

一个是投资机会,一个是为这个机会买单。