原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

今年 1 月 6 日,Polymarket 正式告别了“零手续费”模式,从“15 分钟加密货币涨跌”市场开始试行征收交易手续费,具体费用比例会随着市场实时赔率变化 —— 赔率越接近 0% 或 100%,手续费越低;反之赔率越接近 50%,手续费便越高,最高可达 1.56%。

之后在 1 月 28 日,也就是收费开始后三周左右,我们曾发过一篇文章《数据测算Polymarket年收入过亿不难,前提假设是......》。文章根据 Polymarket 当时的交易量及交易活动结构进行了静态估算:最保守的情况下,若收费市场的范围不变,预估 Polymarket 每年可获取约 3800 万美元收入;而在最激进的情况下,若 Polymarket 将手续费扩展至全部市场,预估每年可获得 4.18 亿美元的手续费收入。

在上一次做 Polymarket 的收入估算时,我们还曾苦于观测周期过短、可计算的样本太少,而在近两个月后的今天,我们又用更丰富的数据去重新估算了 Polymarket 的营收预期,结果发现所谓的“保守”确实过于保守,所谓的“激进”预期也并不算太过夸张。

收入数据变化

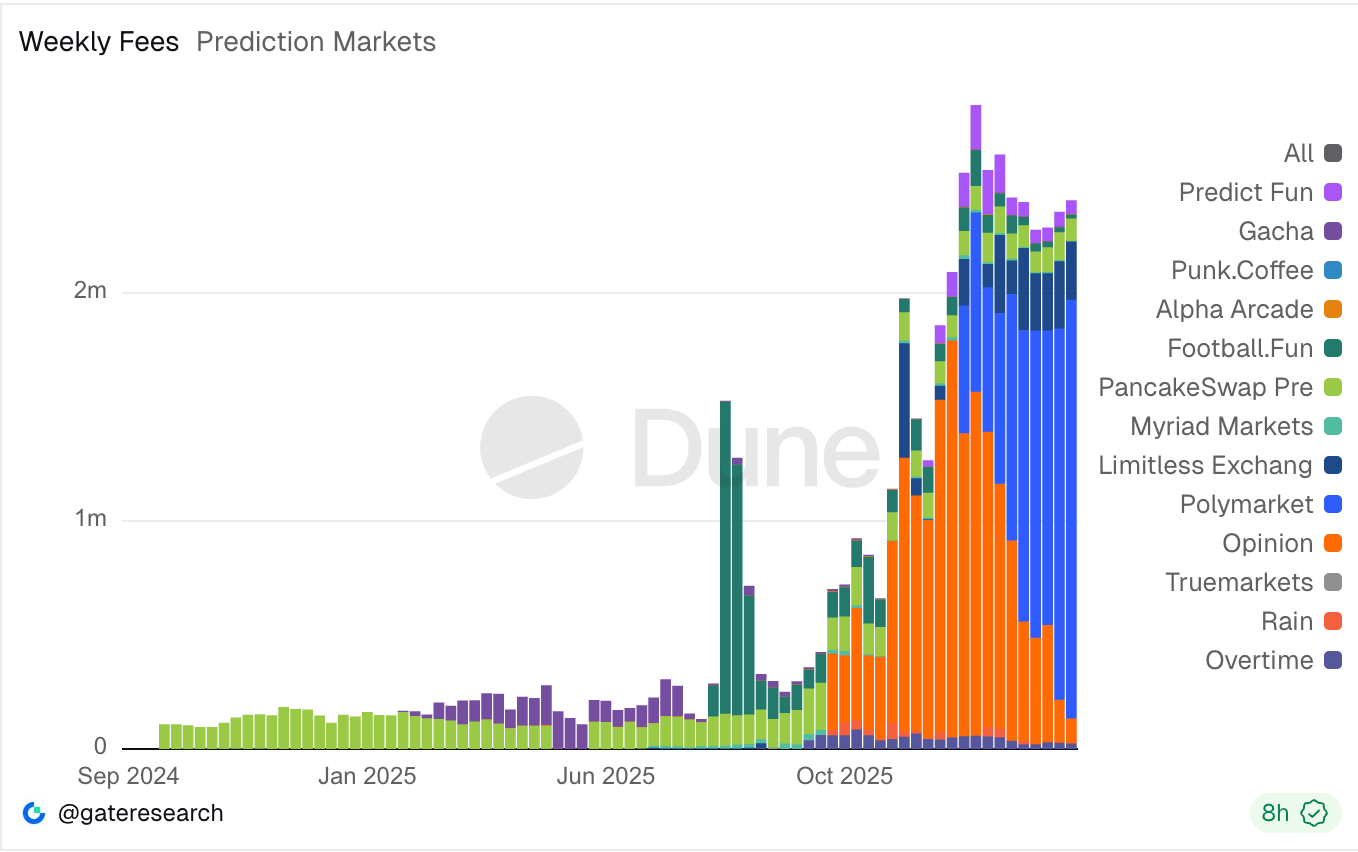

根据 Gate Research 在 Dune 上所编绘的数据,自 1 月 6 日开始征收交易手续费以来,Polymarket 已累积收取了超 1120 万美元的手续费收入。

以最保守的方式再次对此进行静态估算,在相关市场交易量及交易活动结构保持不变的情况下,预计 Polymarket 每年可获得约 5840 万美元的收入。

但这种估算方式并不能准确反映 Polymarket 的营收能力。

原因在于,Polymarket 的营收数据正处于肉眼可见的增长态势 —— 过去 10 周内 ,该平台的手续费收入分别为 56 万美元、78.6 万美元、63.3 万美元、74.9 万美元、108 万美元、128 万美元、135 万美元、129 万美元、163 万美元、184 万美元......几乎每周都有明显增长。

收入增长原因

Polymarket 手续费收入增长的原因有二。一是 Polymarket 扩展了收费市场的范围;二是 Polymarket 的整体交易量以及收费市场交易量都在持续增长。

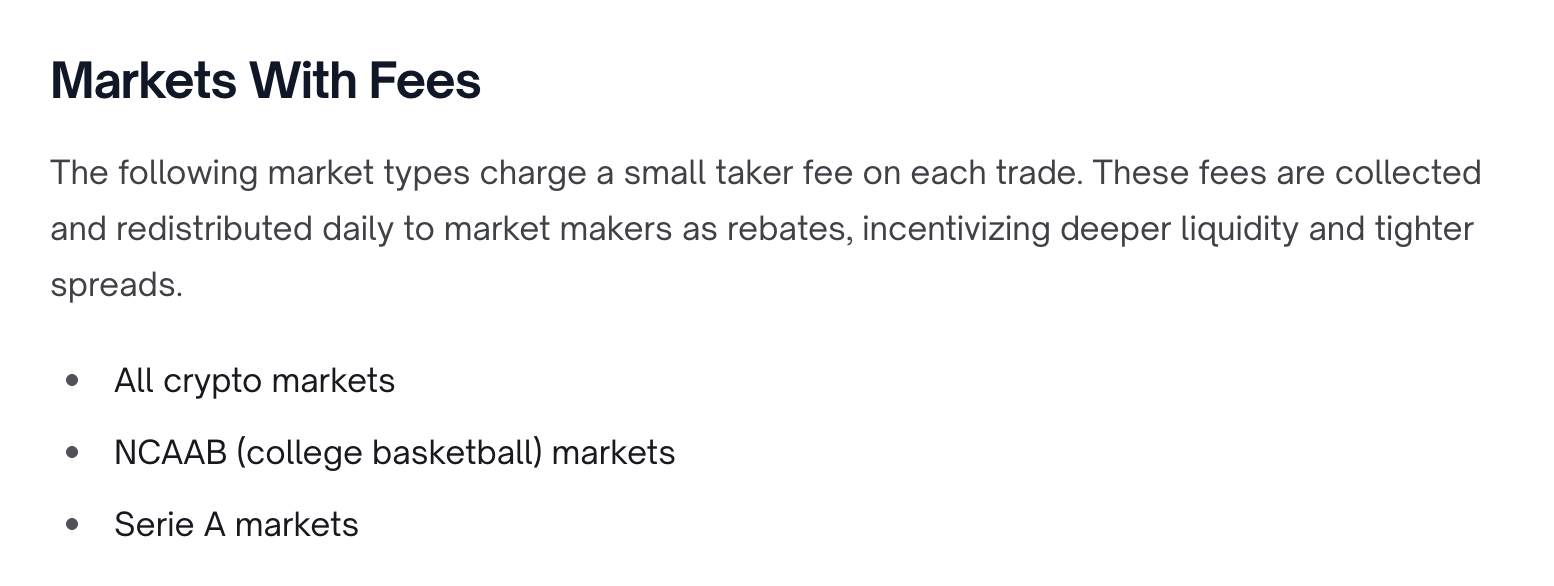

收费市场范围方面,Polymarket 已于 3 月 6 日将手续费机制扩展至所有加密货币相关市场外,此外更早之前还已在 NCAA、意甲等体育市场试行手续费征收,但前者(加密货币相关市场)目前仍是手续费收入的主要来源。

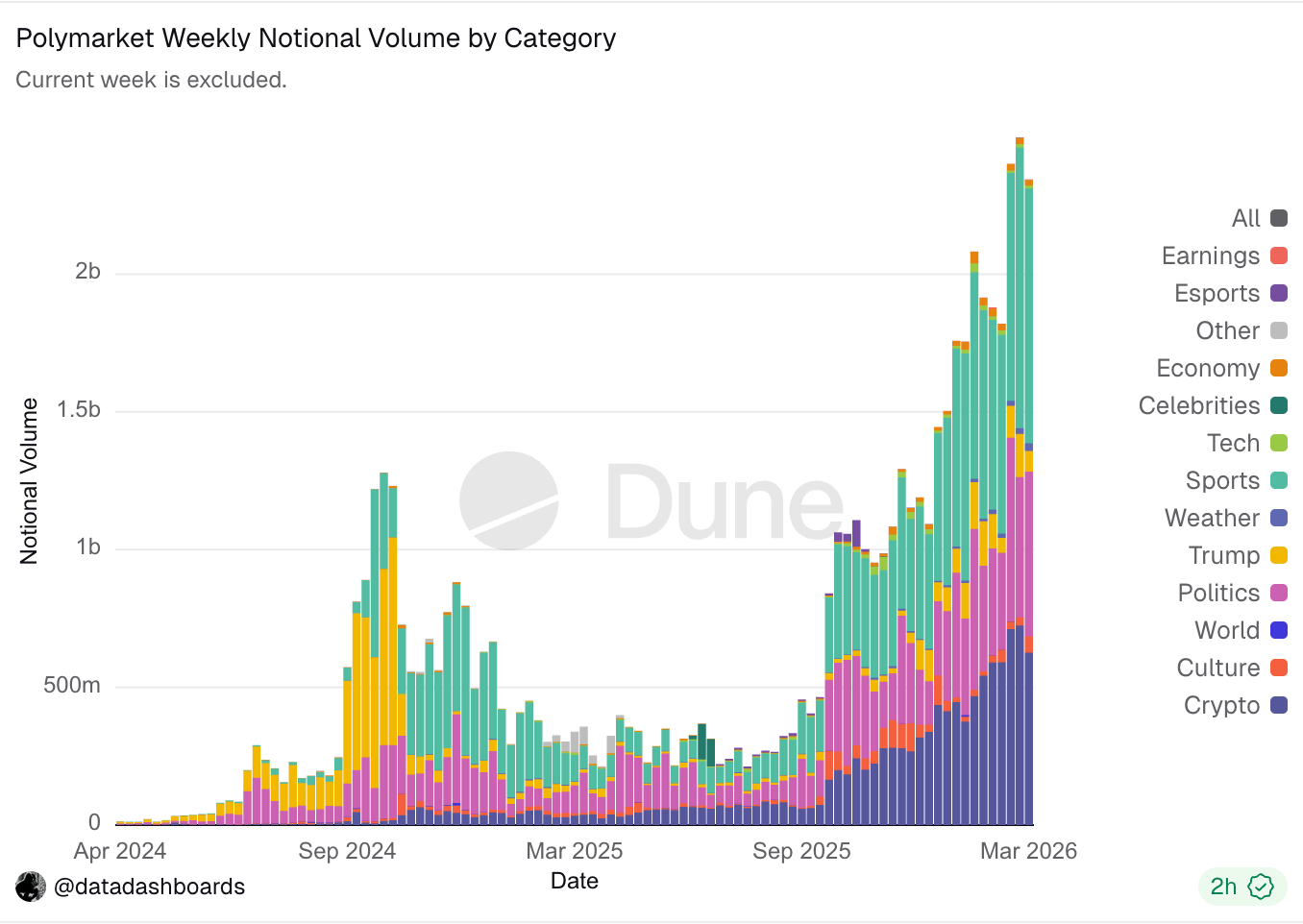

交易量方面,下图中 Data Dashboards 在 Dune 编绘的数据看板则显示,Polymarket 每周整体交易量以及加密货币市场(最下边紫色柱子)均在持续增长。

未来收入预估

上一次做 Polymarket 的收入预估时,我们还需要手动去拔“15 分钟加密货币涨跌”相关市场占所有加密货币相关市场的交易量占比,但如今 Polymarket 已于 3 月 6 日将手续费扩展至全部加密货币相关市场,这一次做估算倒是方便了许多。至于 NCAA 和意甲,或是因为前者尚未进入“疯狂三月”正式赛段,后者在美国文化中关注度并不算大,相关市场的交易量规模相较加密货币差距极大,在此暂时忽略。

取 3 月 6 日之后唯一的完整周(3.9-3.15)数据,本周加密货币相关事件交易量在 Polymarket 全平台交易量中的占比为 26.7%,同一周 Polymarket 的手续费收入约为 184 万美元 —— 基于该比例静态推算,在当前的交易量水平及交易结构下,若 Polymarket 在所有市场内引入类似的手续费模式,预计可为该平台带来 3.6 亿美元的年收入。

印钞机已经跑起来了

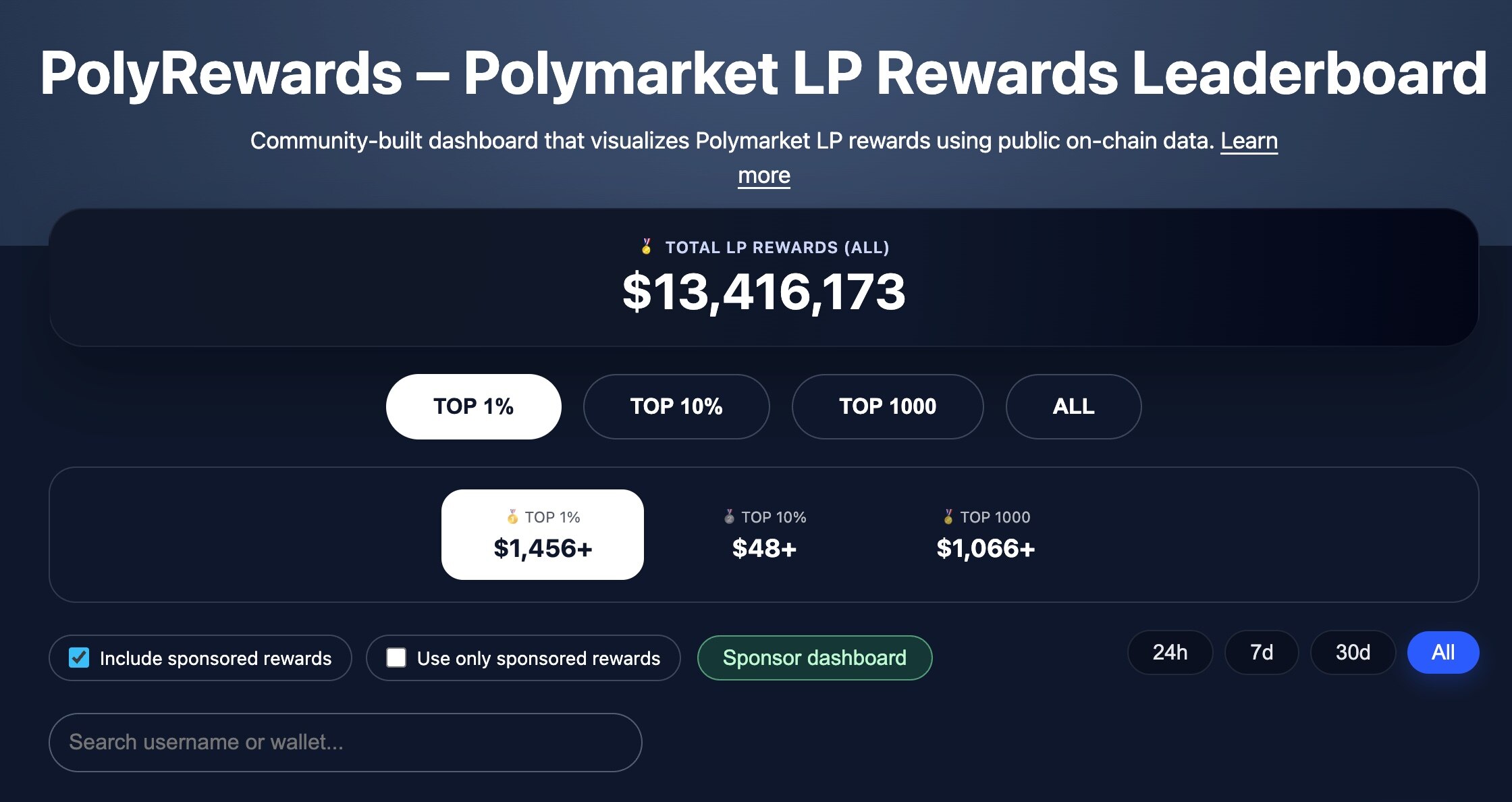

值得一提的是,作为 Polymarket 扩充流动性的关键举措,该平台迄今为止已向流动性提供者(LP)发放了总计 1341 万美元的补贴。作为对比,若三月剩余的这十几天中数据能延续上半月表现,本月内 Polymarket 的手续费收益便可覆盖流动性补贴总支出。

Polymarket 已经基本证明了预测市场这一全新业态的营收能力,接下来的营收增长将主要取决于两个变量 —— 交易量还能增长多少,以及手续费能否进一步扩展至更多市场。

若这两个变量继续向上,预测市场或许将成为加密货币行业里最简单、也最直接的一台“印钞机”。