作者|Azuma(@azuma_eth)

行情持续低迷,基金摆烂、协议关停、大户沉默、散户流血......似乎业界从上到下都在亏钱。但即便是在如此冷淡的市场环境下,仍有极少数项目的印钞机正在轰鸣。

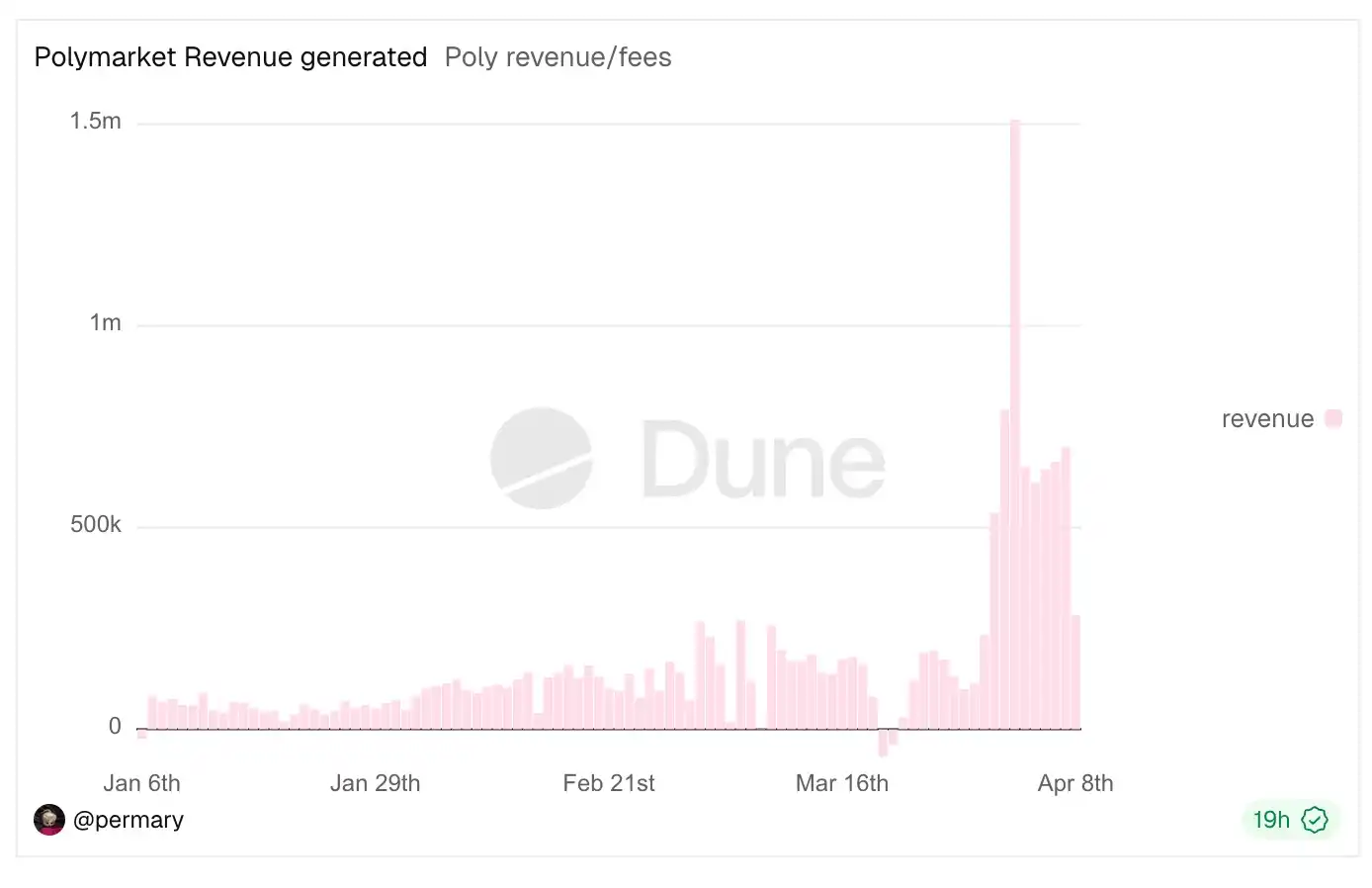

最新的案例是彻底打开了手续费闸门的 Polymarket。自近期扩大手续费范围并修改手续费公式(推荐阅读:《硬核拆解Polymarket手续费公式:90+%的极端费率是怎么蹦出来的?》)以来,Polymarket 的营收能力已大幅跃升;截至发稿前,Polymarket 的手续费总收益已超 2400 万美元,4 月 2 日单日更是创下 150 万美元的日收益记录。

以此为契机,笔者翻了翻 Defillama 上的收益排行榜,想要看看在熊市中都有哪些业务仍在不断赚钱,而结果却让人相当意外:上榜项目的核心业务及营收来源都相当清晰,甚至可以说是“简单”。

如上图所示,相信大部分深耕加密市场的玩家即便不看答案,也能够猜出其中的大多数名字,可能还很清楚它们到底是做什么的。但当这些名字整齐地摆在一起时,我却突然意识到,这些赚钱业务的主要收益来源都高度趋同,甚至于基本可以用两个大类进行概括:一是利差,二是交易税(手续费)。

首先是利差,本质上这是在做“资金中介”,其核心逻辑是以相对较低的成本来吸收资金,同时以相对较高的收益去部署资金,利用时间来逐步积累收益与成本之间的差值 —— 此类业务的收益取决于资金沉淀的规模以及时长,规模越大,时间越长,收益越高。

Tether、Circle 等稳定币发行商均属此类,其主要收入源于将储备金部署至美债等资产后的生息,成本则主要在于向合作方及用户发放的补贴,二者之间的差额便是收益;Aave 等借贷协议亦属此类,利差即相对较高的借款利率与相对较低的存款利率之间的差值;Lido 等流动性质押服务(LST)服务也不例外,其会从 ETH 的原生质押奖励中扣留一定比例作为服务费,这同样属于利差。

其次是交易税,这一类型的业务更好理解,只要有交易相关活动(含代币创建)发生,业务主体便能以手续费的形式在单次活动中“抽税” —— 此类业务的收益取决于单次活动的交易规模以及活动频次,规模越大,频次越高,收益越高。

无论是主打合约交易的 Hyperliquid、EdgeX,主打事件交易的 Polymarket,主打 Meme 交易的 pump.fun、GMGN、Axiom、four.meme,主打现货交易的 Aerodrome、Jupiter、Phantom(主要收益源于钱包前端的 Swap 费用),抑或是主打 NFT 交易的 Courtyard、Fragment(这一类居然还能上榜,属实意外),其最主要的收益来源都是交易税。

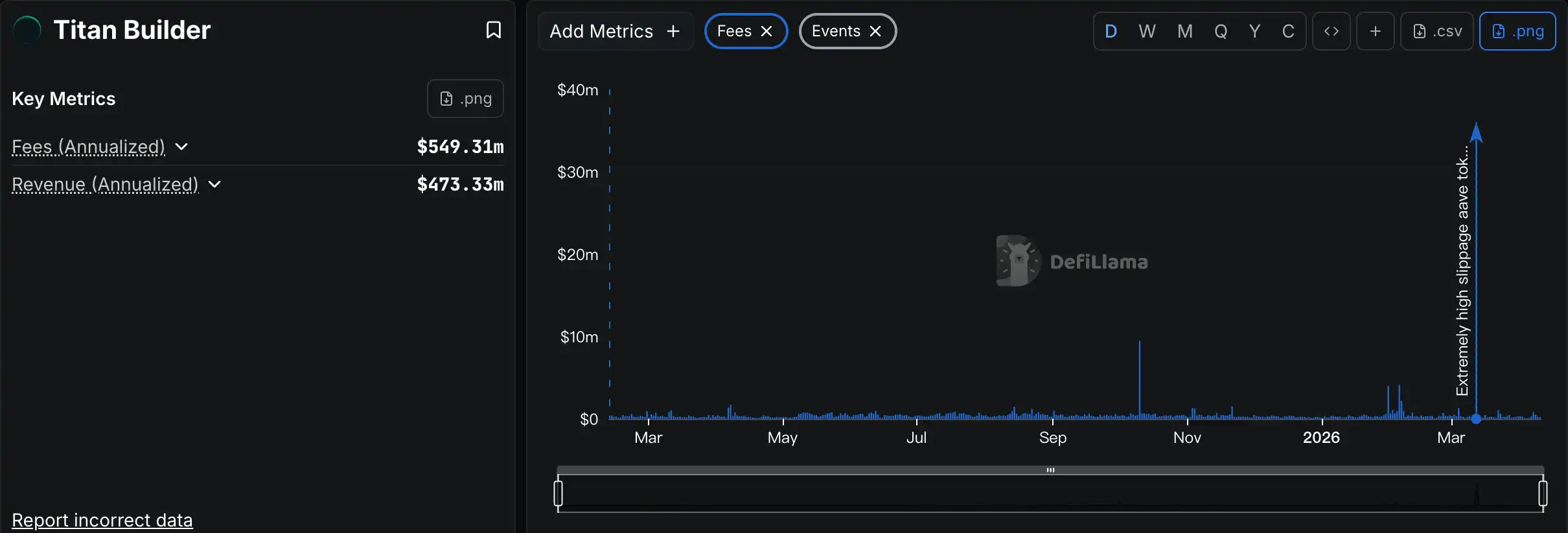

排行榜中仅有的几个特殊案例是 Grayscale、Chanilink 以及 Titan Builder。Grayscale 放在这多少有些奇怪,其核心收益来自于 ETF 及基金的管理费 ,本质上是个聚焦加密货币市场的传统资管业务;Chanilink 倒是很值得一提,其主要收益来自于项目调用预言机所支付的数据服务费(一定意义上也能归类于交易税),这更像是个 To B 的链上 SaaS 业务,但如你所见,这条路径的马太效应会比其他赛道更显著;Titan Builder 则纯属偶发现象,这是家区块构建服务商,正常情况下算不得什么暴利生意,之所以上榜是因为 Titan Builder 在上个月的巨额 AAVE 交易被夹事件中吃到了最大一块肉 (详见《5000万USDT换回3.5万美元AAVE:灾难如何发生?》)。

Odaily注:看看什么叫三年不开张,开张吃三年。

所以结论已经很清晰了。熊市中依旧持续赚钱的项目,并不是那些追求复杂机制和高风险机会的项目,而是那些能够凭借简单、清晰的收益模型持续运作的业务。在依然动荡的加密货币市场,更简单的收益模型却呈现出了更强大的韧性,更抗得住市场波动的考验。

但收益模型更简单,绝不意味着这些业务本身“更好做”,恰恰相反,简单的收益模型背后,隐藏着往往更为复杂的产品服务和精细的运营管理,这才是上榜的头部玩家们真正“卷”出了差异的地方。从交互设计,到流动性累积,到风险管理,再到用户的沟通反馈......想要在激烈的存量市场竞争中崭露头角,就必须在产品与服务上投入更多的心血。

加密货币的寒冬仍未结束,真正能够存活甚至盈利的项目,往往是那些将简单的收益模型与复杂的产品服务灵活结合的项目。或许,这就是穿越牛熊的长效密码。