根据CRU,AI数据中心的光纤需求一年增长75.9%,供需缺口从6%撕开到15%。光纤价格更是在数月间涨超3倍。

产能,已经跟不上了。

这就是为什么英伟达要投资康宁并加速光纤产能扩张。两个月前,它已先后投资Lumentum 20亿美元、Coherent 20亿美元。三笔投资合计45亿美元,从激光器到光芯片到光纤。

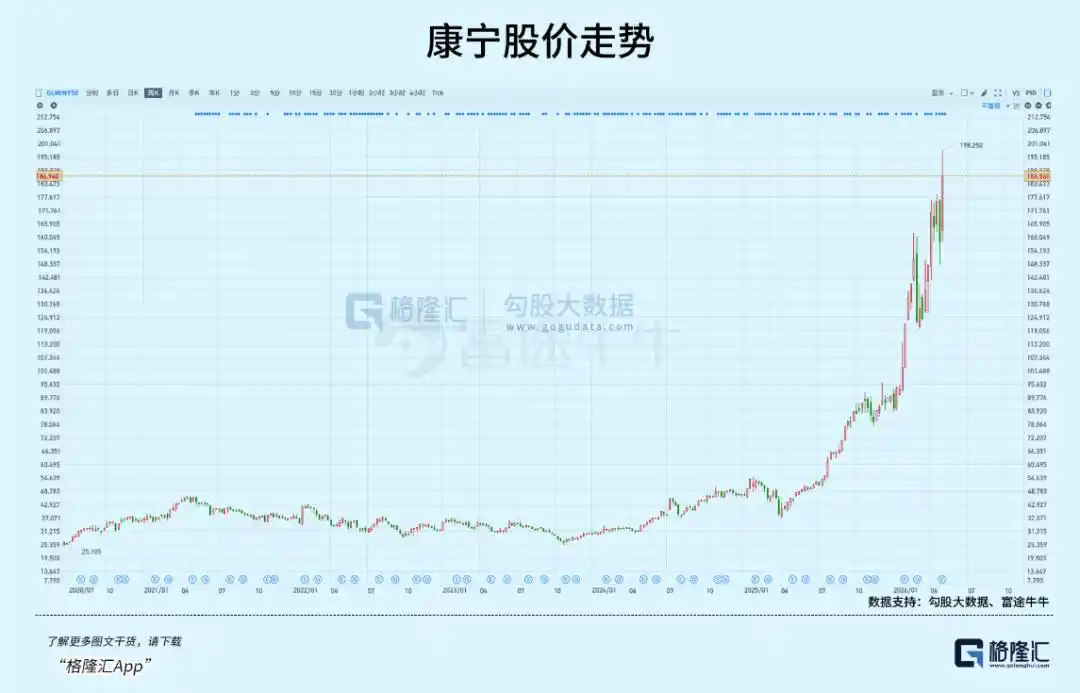

被选中的康宁,是一家1851年创立的纽约州玻璃公司。5月6日盘中触及195.81美元,最近一年涨幅316.81%,市值站上1600亿美元。

一家175年的玻璃厂,何以站上AI基础设施版图?

01

AI基建的神经纤维

三笔投资对应三个环节。

Forbes和CNBC报道称,Lumentum负责激光器,附带多年采购承诺和先进产能优先权,并将在美国建设新工厂。Coherent负责下一代硅光子,锁定光互连产品供应。康宁负责光纤本身,承诺10倍产能扩张和3座新工厂。

黄仁勋在NVIDIA官方公告中表态:"AI正在推动史上最大规模基础设施建设。"英伟达在光学上游重注布局的底层逻辑,源于两个方面。

其一,供给端刚性。

预制棒之于光纤产业,如同晶圆之于芯片——决定了整个产业的产能上限。光纤预制棒是一根1到2米长的圆柱形玻璃"母坯"。它的质量直接决定成品光纤的衰减率、强度和带宽。

一根预制棒可以拉出数百公里光纤,但制造预制棒的过程——从原材料提纯到精密化学沉积再到拉丝和强度测试——每一步都需要极高精度的工艺控制。

况且,新建产线需要同时满足多项前置条件:洁净室建设、沉积设备调试、工艺参数校准、熟练操作人员培训。其中任何一项出现短板,整条产线的良率都会受到影响。

整个扩产周期长达18到24个月。当需求端出现结构性跃升时,这种刚性约束就转化为全产业链的瓶颈。

其二,技术迭代迫使"电改光"。

传输效率和能耗的双重约束,使得大型数据中心不得不转向光互连。根据SemiAnalysis数据,Hopper架构900 GB/s,Blackwell架构1,800 GB/s,下一代Rubin预计3,600 GB/s。铜缆在800G以上速率的传输距离压缩到不足1米,功耗和信号完整性已触及物理极限。

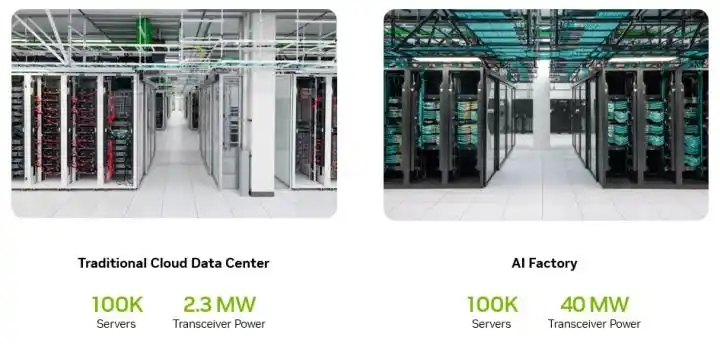

NVIDIA开发者博客披露,AI训练集群功耗达50至150兆瓦,光收发器消耗可达24兆瓦,占整个数据中心10%以上。共封装光学(CPO)方案可节省数十兆瓦电力。这种能耗优势使得CPO渗透曲线越来越陡峭,TrendForce预测2030年CPO渗透率有望达到35%。

两股力量交汇的结果,是光纤用量的结构性爆发。

根据康宁投资者日数据,AI机柜的光纤用量已是传统机柜的5到10倍。

整个光纤市场中,AI光纤需求的占比正从2024年的不到5%攀升,证券日报报道,预计2027年达到35%。相比之下,整体光纤市场增速仅4.1%(CRU数据)。

AI数据中心的光纤如同人体的神经纤维。GPU是大脑,网络是突触,光纤是传导信号的轴突。

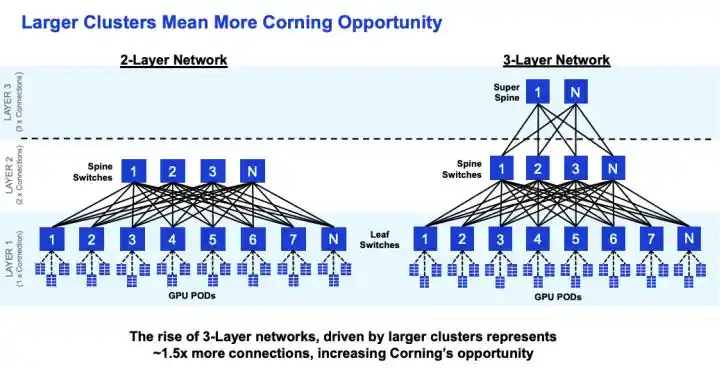

光纤用量随集群规模递增。对72个GPU的AI节点,光纤用量已是传统数据中心的16倍。ScaleFibre实测显示,576个GPU的集群每个GPU需约16根光纤。GPU集群每扩大一个数量级,光纤消耗量超比例增长。

(GPU集群复杂度上升带来更多通信需求)

市场规模方面,Grand View Research统计数据中心线缆市场约202亿美元,其中光纤占56%。LightCounting预测数通光模块市场将从228亿美元增至414亿美元。

英伟达锁定的这条光学链路上,康宁的股价从2023年底的29美元起步,两年涨至195美元。2024年涨幅60%,2025年涨幅88%,2026年至今涨幅超过100%。总涨幅接近6倍。

在全球光纤股中,这一表现处于领先位置。它是如何从一家卖玻璃的公司,成为AI时代的光纤之王的?

02

收入加速

康宁财报显示,Enterprise光通信收入从2023年的13亿美元增长到2025年的超30亿美元,两年翻倍。2026年第一季度光通信净收入同比增93%。CFO在电话会上表示,实际增长已远超30%的年复合增长目标。

客户层面同样在加速兑现。根据CNBC报道,Meta签署了多年期、最高60亿美元的光纤供应协议。康宁投资者关系公告披露,另有2家同级别的超大规模客户签署了类似协议,英伟达的多年期锁定协议也已落定。四份长期协议构成了收入的确定性基础。

收入和订单构成了可验证的闭环,还加上扩产计划。AI光纤需求不是PPT上的曲线,而是已经在康宁利润表上兑现的真金白银。

但康宁并非全球最大的光纤厂商。

CommMesh和TTI Fiber的统计显示,份额第一是Prysmian(意大利),约15%。第二是长飞(中国),约10%到12%。康宁约10%,排第三。论预制棒产能,长飞全球最大。论综合线缆业务,Prysmian最强。

Meta和英伟达选择康宁的原因,需要从AI数据中心对光纤的特殊要求说起。

AI数据中心需要的光纤,与运营商FTTH网络中铺设的标准光纤截然不同。它需要的是超低损耗、高密度、抗弯的高端特种光纤。在800G到1.6T的传输速率下,每0.01 dB/km的衰减差异都直接影响信号质量和功耗。密度决定了有限管道空间内能容纳多少光纤。抗弯性能决定了机柜内高密度布线时的信号稳定性。

这三个维度,恰好指向了康宁技术积累最深的领域。根据行业公开参数,康宁SMF-28 Ultra光纤衰减0.15 dB/km,行业最低。污染物控制到ppb级——十亿分之一。对比之下,长飞0.16 dB/km,接近但存在差距。亨通0.18 dB/km,差距更为明显。

密度方面,康宁投资者日数据显示,其Gen AI光纤系统可在现有管道中塞入2到4倍光纤。AI数据中心机柜空间极度紧张,这一能力直接转化为部署效率优势。

CPO领域的卡位同样关键。康宁与NVIDIA和Broadcom直接合作CPO连接方案,这是A股光纤公司目前尚未涉足的领域。共封装光学要求光纤与芯片在物理层面深度集成,康宁的材料科学背景在此发挥了独特优势。

客户结构是另一个结构性差异。康宁的光通信收入中,Enterprise(即数据中心客户)占比已超40%。A股光纤公司的客户以国内三大运营商为主,AI数据中心需求占比不到5%。收入增速和可预测性因此存在本质差异。

研发投入同样不在一个量级。康宁年均研发投入超过10亿美元。长飞约1.4亿美元,亨通约2亿美元。这些差异,在高端特种光纤赛道上让康宁脱颖而出。

但这些优势并非凭空而来。ETHW工程史记载,1970年康宁物理学家Donald Keck测量了世界第一根低损耗光纤,衰减16到17 dB/km。那一年发明的OVD工艺,成为此后50年光纤制造的技术基石。

2001年电信泡沫崩盘时,康宁股价从100美元跌至1.5美元,裁员12,000人。华尔街多次施压退出光纤业务。康宁拒绝了,将光纤视为"物理学支持的必然性"——铜不可能无限扩展,光终将取代电。这一判断在20年后得到了验证。

供需缺口扩大带来的涨价信号,不仅在传导至康宁,也在惠及全球所有光纤厂商。数据显示,亨通光电今年第一季度净利同比增98.5%,中天科技增46.4%,长飞光纤光互联组件收入增48.6%。光纤涨价红利正在全行业释放。

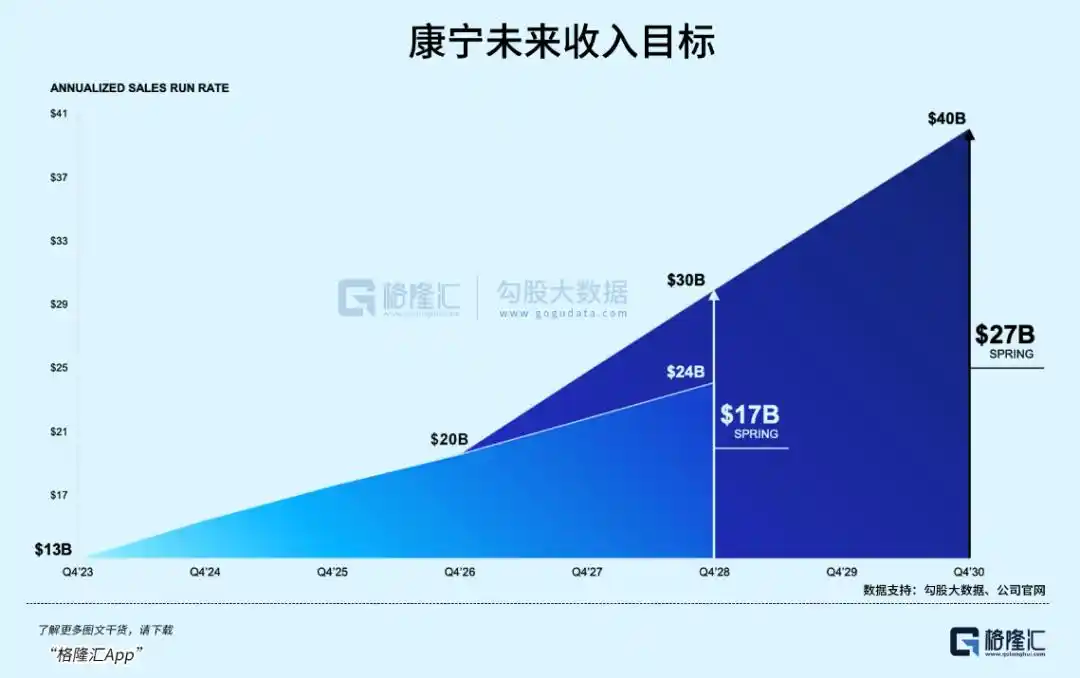

据康宁投资者关系公告披露,Springboard升级版目标是2030年年化收入至400亿美元。管理层押注的是长期路径,但问题是,195美元的股价已经计入了多少预期。

03

尾声

2024年初AI叙事启动前,康宁市盈率25至30倍。如今估值已扩张超过3倍。以当前市值对比2026年目标收入200亿美元,市销率约8倍。康宁财报显示第二季度指引46亿美元,低于一致预期的46.94亿美元。

这其中有两个核心变量值得关注。

一个是CPO落地节奏。英伟达CPO产品计划2026年下半年第一批量产。CPO每前进一步,高端光纤的需求就放大一层。这是康宁估值能否持续扩张的核心催化剂。

以及,两家未披露客户的规模。如果客户是Microsoft或Amazon级别的超大规模企业,实际采购规模可能远超市场预期。

空芯光纤是改变格局的潜在变量。

IEEE Spectrum报道,Microsoft已在Azure两座数据中心间部署1,280公里空芯光纤,延迟降低30%至47%。但成本高、生态不成熟、标准化仍在进行中,短期不会替代标准光纤。康宁在空芯光纤领域的公开信息较少。如果竞争对手率先突破,可能改变竞争格局。

在这个位置上,订单的执行节奏比故事本身更重要。

但市值短期涨得太快,或者进度不及预期带来的波动,往往会把疑似戴维斯双击的剧本变成跳楼机。

本文来自微信公众号 “格隆汇APP”(ID:hkguruclub),作者:弗雷迪