4 月 8 日,Hyperliquid 原生协议 Hyperbeat 上线 Liquid Banking,部署在 HyperEVM 上的自托管「银行」,将稳定币存款、VISA 卡消费、永续合约交易和多币种法币出入金整合进同一个链上智能钱包。

Hyperbeat 团队由 Hyperliquid 测试网首批验证者转型,早期仅 5 人,自筹约 20 万美元启动。两位联合创始人 Kilian Boshoff(@Fundi_Crypto)和 800.HL(@degennQuant)保持低调,前者拥有南非 Stellenbosch University 背景,公司注册在开曼群岛。

2025 年 8 月完成 520 万美元种子轮,ether.fi Ventures 和 Electric Capital 共同领投,Coinbase Ventures、Maelstrom、Anchorage Digital 等参投,估值约 4000 万美元。

Morpho 提供引擎,十个月造出「银行」

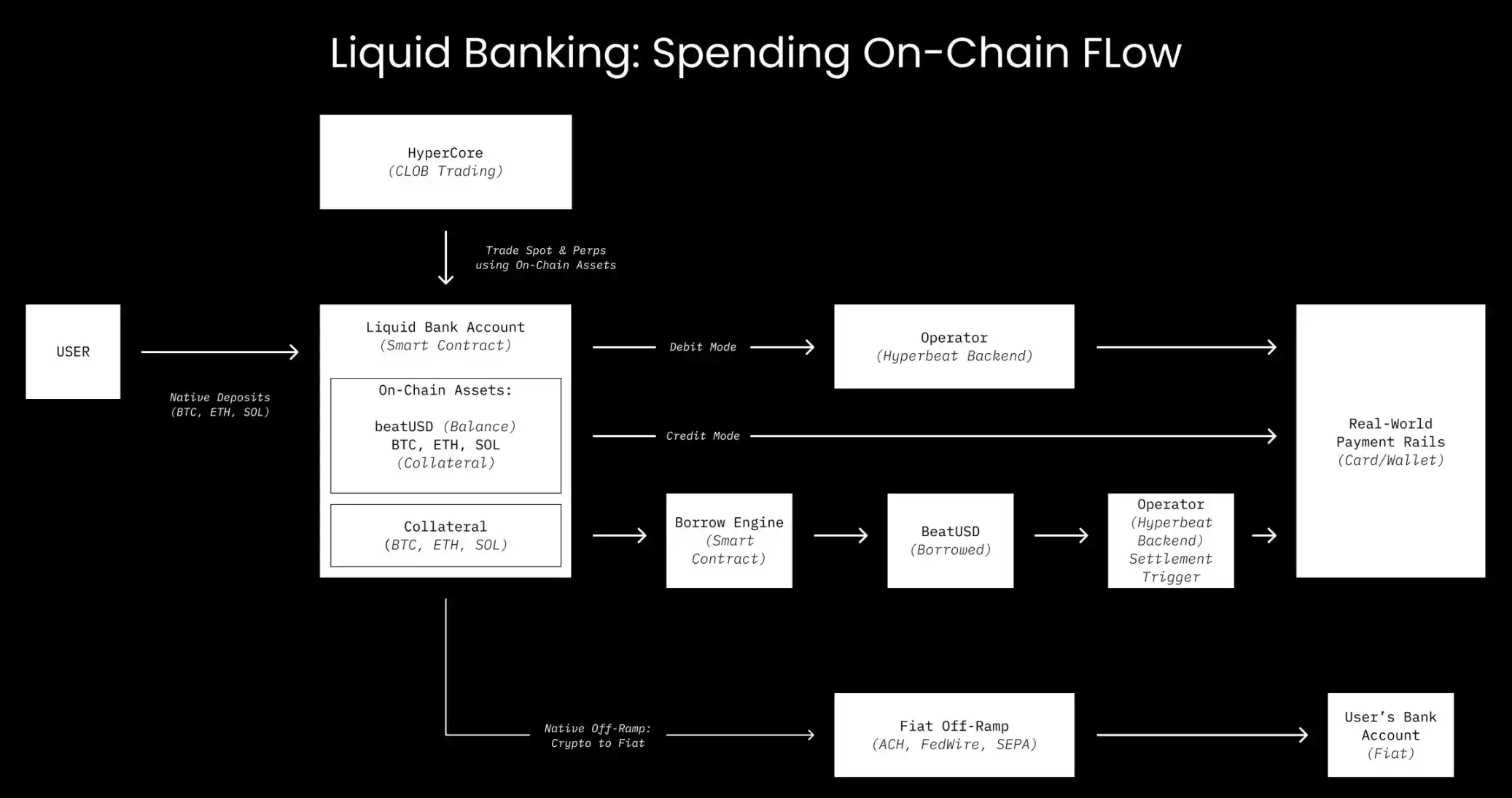

Liquid Banking 的核心卖点是 Credit Mode。

用户存入 BTC、ETH、HYPE 等资产作为抵押,刷 VISA 卡时系统通过 Morpho Blue 市场即时借出稳定币完成支付,抵押物留在链上继续产生收益。用户全程不接触借贷界面,刷卡动作本身就是链上借款。

底层借贷引擎来自 Morpho。Hyperbeat 通过链上白名单机制将 Morpho 接入用户智能钱包,目前 Credit Mode 运行在六个隔离市场上,抵押物涵盖 HYPE、UBTC、UETH、USOL 甚至黄金代币 XAUT。

Hyperbeat 不碰借贷核心逻辑,Morpho 不碰用户界面。前者造「银行前端」,后者供「信贷引擎」。

Liquid Banking 的稳定币存款以 Paxos Labs 合作发行的原生稳定币 beatUSD 为核心。Paxos 提供稳定币基础设施(底层为 USDG0),储备收益直接回流 Hyperbeat 的奖励计划并最终分配给用户,而非留在发行方手中。

存款端的 USD+ 金库将用户资金自动分配到 Morpho 及 Hypuur、Hyperlend、Felix 等协议,年化 3%-8%。

收益来自 Credit Mode 消费者的真实借贷利息。消费越多,存款收益越高。但这个循环能否持续,取决于真实消费量。

不卖币消费,但刷卡即计息

Liquid Banking 的法币出入金由 Noah 提供,支持美元(ACH、FedWire)和欧元(SEPA)入金,每个账户绑定独立 IBAN。

2026 年 3 月进一步接通越南盾和马来西亚林吉特的直接充提,出金还覆盖英镑、迪拉姆、泰铢等十余种货币。

VISA 卡由 Third National 发行,底层基础设施来自 Rain,一家 Visa Principal Member。其 2026 年 1 月初融资估值已达 19.5 亿美元,年化处理量超 30 亿美元,覆盖百余国。

卡片等级为 Visa Signature,附带机场贵宾厅等权益。外币交易收 1% FX 费(Visa 官方汇率),无年费,无刷卡手续费;ATM 取现 1 美元 + 0.65%;月消费上限默认 10 万美元。

Credit Mode 的借贷利率跟着 Morpho 市场利用率浮动,但是没有免息期,每一笔「不卖币消费」从刷卡那一秒就开始计息。

Hyperbeat 官方「no hidden fees」指向收益策略透明度,而非卡片费率定价。Credit Mode 借贷利率由 Morpho 市场动态决定,没有免息期,意味着「不卖币消费」便利的实时成本存在且不低。

自托管的代价是一天的冷却期

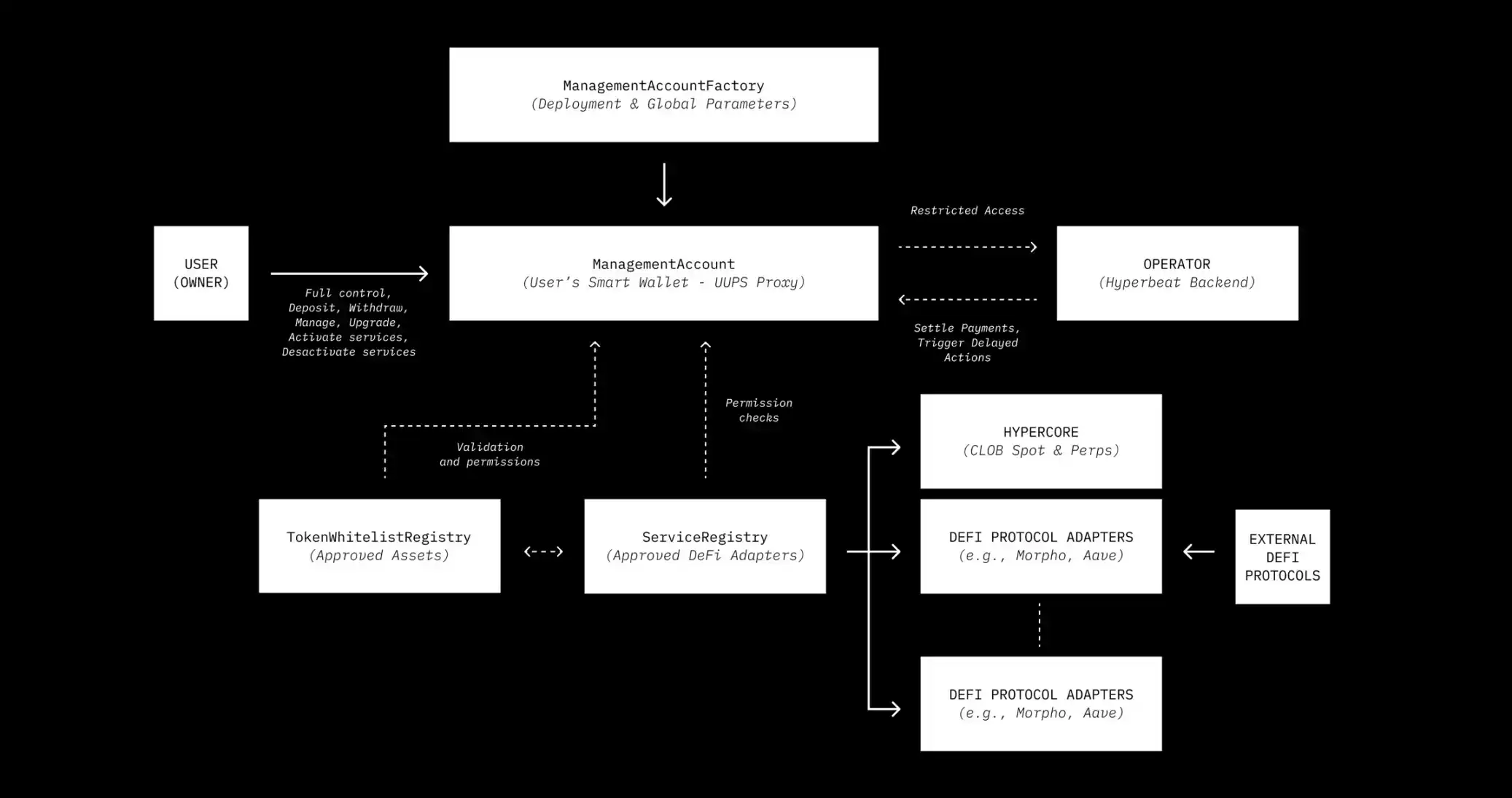

与所有中心化加密卡不同,用户资产始终留在自己控制的 ManagementAccount 智能钱包中。Hyperbeat 后端仅拥有受限的 Operator 角色,只能在用户设定额度内执行结算,无法转移资产到未授权地址。

但自托管必须解决一个问题,用户刷完卡后抢先提款怎么办?Hyperbeat 引入了链上时间锁机制。

提取结算代币需冷却期和确认流程,提取抵押物需 Operator 审批防止坏账,模式切换同样有延迟。合约经 Zellic 和 Nethermind 审计,密钥管理由 Turnkey 提供。

这些摩擦不是 bug,是 feature。它承认链上结算和线下消费之间有速度差,用合约规则而不是「请相信我们」来填坑。但用户得自己盯健康因子,操作失误没有客服能帮你撤销。