随着L2使用降温而价值仍锚定在基础层,以太坊[ETH]生态系统活动正在发生转变。L2与L1的日活跃用户(DAU)比率在2026年2月降至1.12,较2025年高点大幅下降,显示出碎片化的用户增长。

随着执行层分散至各L2,基础层仍确保结算和流动性,这维持了其结构性主导地位。主网稳定币供应量接近1633亿美元,证实资本持续向最终性和安全性最强的领域集中。

费用动态强化了这种分化,基础费平均为12.6 gwei,每周仅销毁267 ETH,反映出需求疲软。由于L2贡献的销毁量极少,经济价值仍与L1绑定。

这种转变表明以太坊正在巩固其作为资本枢纽的地位,即使用户活动分散,流动性仍在此集中。

以太坊重获流动性主导地位

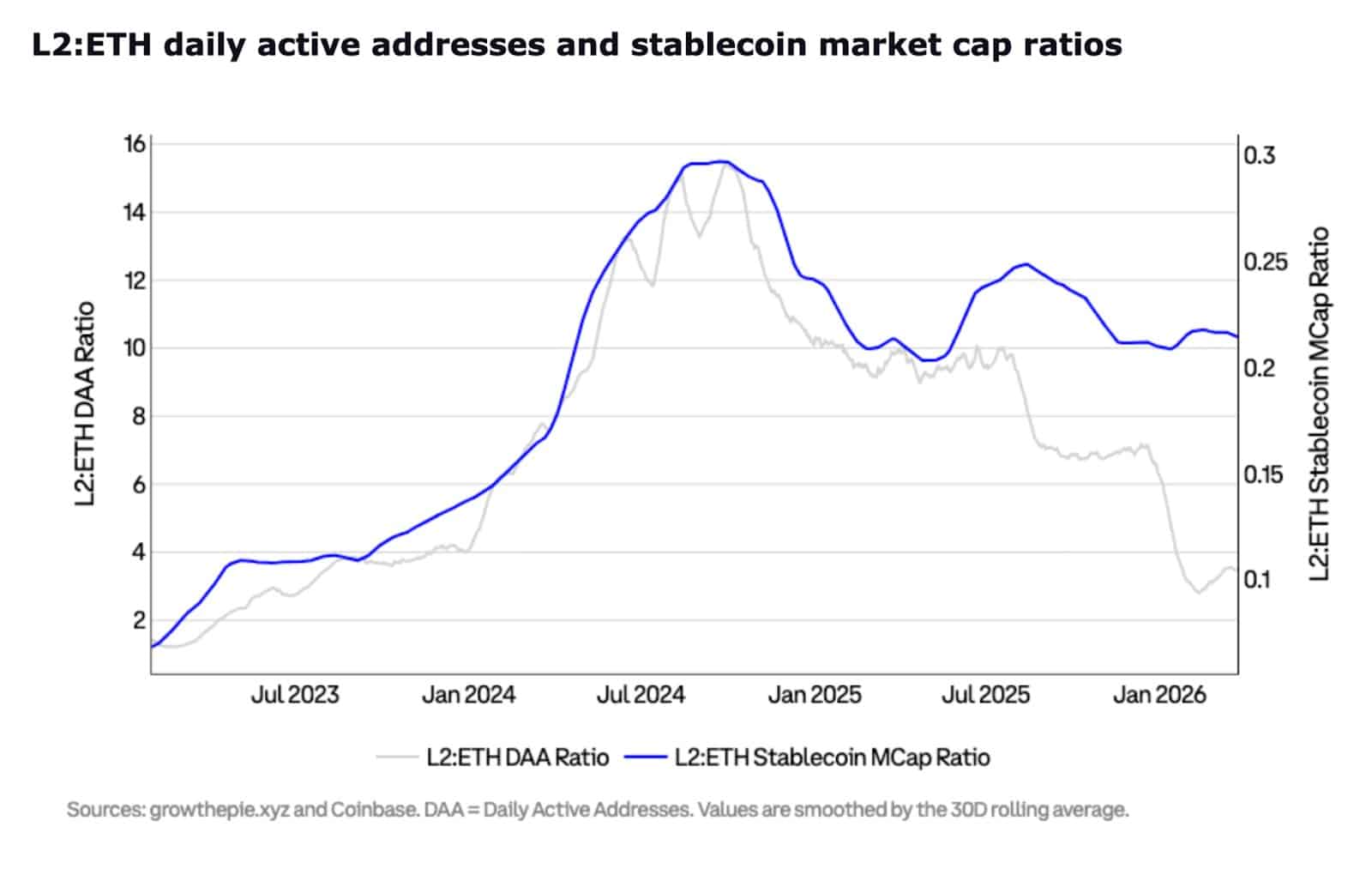

随着用户活动和流动性在不同层之间不再同步移动,这种转变变得更加清晰。L2与ETH的日活跃地址(DAA)比率从2023年初的约2上升至2024年中的15以上,显示用户迅速转向L2以获取更便宜的交易。

然而这种增长并未持续,该比率到2026年降至10-11左右,表明用户活动已放缓。这种下降意味着L2使用正在减弱而非扩张。

来源:X

资本则呈现不同趋势,L2与ETH的稳定币比率在接近0.30见顶后稳定在0.20-0.22左右,意味着流动性的保持优于用户活动。

这种不平衡表明价值正留在安全性和灵活性最强的领域。因此,即使活动分散在L2之间,以太坊仍然是流动性的主要层级。

以太坊作为结算层的作用

影响资本流动的监管变化进一步支持了这一趋势。为说明对受监管资产的偏好,以太坊已获得约96亿美元,占165亿美元RWA市场的58%,这得益于机构对合规系统和可靠结算的需求。

随着这种需求增长,资本保留在基础层,因为高价值交易需要强大的安全性和最终性。这解释了为什么即使用户活动分散到更便宜的L2网络,流动性仍保持稳定。

ETF资金流支持这一趋势,现货ETH产品在2025年吸引99亿美元流入,2026年资产管理规模(AUM)超120亿美元。这种稳定增长显示出机构信任度上升。

这种模式表明以太坊正在巩固其作为大规模价值结算主要层的地位。

总而言之,如果这些资本持续积累,以太坊可以强化其角色,随着更多活动在L1结算,ETH将获得价值。但如果用户停留在L2而资本保持被动,增长可能不会转化为更强的价格表现。

最终总结

- 以太坊L1资本集中,稳定币达1633亿美元且占据58% RWA份额,而L2活动减弱

- ETH现在依赖活跃资本使用,L1资金流支撑强度,而被动流动性可能限制价格涨幅