随着治理数据显示权力并未广泛分布,DeFi的去中心化叙事正面临考验。欧洲央行2026年3月的论文显示,前100名持有人在主要协议中控制着超过80%的代币,形成了明显的集中化现象。

随着这种结构的持续,决策权向小群体转移,通常包括国库、创始人和中心化交易所。委托机制加剧了这种效应,仅10-20名投票者就控制了高达96%的委托权力。

参与率仍低至5-12%,这意味着大多数持有人无法影响结果,控制权集中在更少人手中。这种失衡很重要,因为监管机构现在可以识别谁在影响协议决策。

随着MiCA等监管框架收紧,这些明显的控制点增加了监管风险。这种转变表明DeFi可能面临与传统金融结构类似的监管。

DeFi治理范围缩小,但谁在掌控?

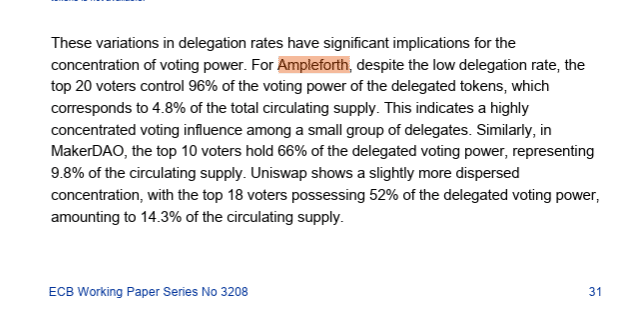

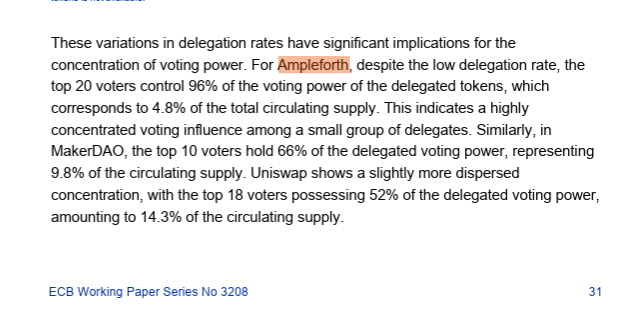

DeFi治理正从广泛所有权转向集中控制,委托机制将决策权交给小群体。欧洲央行2026年3月的论文清晰显示了这一趋势,Ampleforth的前20名投票者控制了96.04%的委托投票权。

随着这种结构的发展,结果更依赖于少数活跃代表而非更大的持有人群体。影响力迅速集中,例如Uniswap前18名持有52%投票权,MakerDAO前10名控制66%。

然而,由于三分之一到近半数的主要投票者身份无法确认,这种集中并未带来明显的问责制。委托机制将可追溯的所有权与影响力分离,导致了这种情况。

这形成了一个控制权集中但部分隐藏的市场。其结果是DeFi去中心化程度减弱,而监管压力在未完全解决可执行性的情况下持续增加。

去中心化减弱,DAO代币重新定价

最终总结

- DeFi治理呈现集中化控制,削弱去中心化并增加监管风险

- DeFi治理集中化对DAO代币估值构成压力,市场更青睐透明度更高、参与更广泛的协议