自2025年末经历艰难逆风后,数字资产储备正显现复苏迹象。

资产管理公司Grayscale研究主管Zach Pandl表示,该领域已通过新策略摆脱困境。

数字资产储备机构正在重获立足点。它们通过优化资本结构、创收和多元化商业模式实现了这一突破。

数字资产储备机构如何应对加密寒冬

以行业龙头Strategy为例,其从可转换债券转向优先股。而Stretch(STRC)因其比特币抢购潮成为关键资本驱动力。

此外,该公司还建立了22.5亿美元的美元储备,用于覆盖与其优先股相关的短期股息义务。

总体而言,全新优化的资本结构帮助该公司减轻了债务负担,进而使Strategy避免了被剔除出MSCI指数等主要基准指数。

另一方面,SharpLink Gaming和全球最大以太坊储备公司BitMine Immersion Technologies等机构选择通过质押和再质押加密资产来创收。

事实上,若BitMine在未来几周内全额质押其460万枚ETH储备,年收入目标将达3亿美元。

与此同时,比特币矿企MARATHON(MARA)等储备公司则出售部分持仓,押注人工智能应用,通过脱离加密行业多元化发展以实现收益最大化。

储备公司在压力中转型

但并非所有公司都能在不消耗储备的情况下成功调整。例如David Bailey支持的BTC储备公司Nakamoto股价几近归零。值得注意的是,Sequans出售了970枚BTC并偿还50%的可转换债务,将债务负担从1.89亿美元削减至9450万美元。

同样,ETHZilla清算了价值1.14亿美元的部分ETH持仓,用于股票回购、债务偿还并向代币化转型。

需要指出的是,近几个月几乎所有储备公司的加密资产价值都低于其企业价值,迫使多数公司通过回购股票提振股价。

这些操作通过抛售加密资产或增加贷款实现。例如Metaplanet通过5亿美元贷款并质押其BTC持仓而非直接出售。

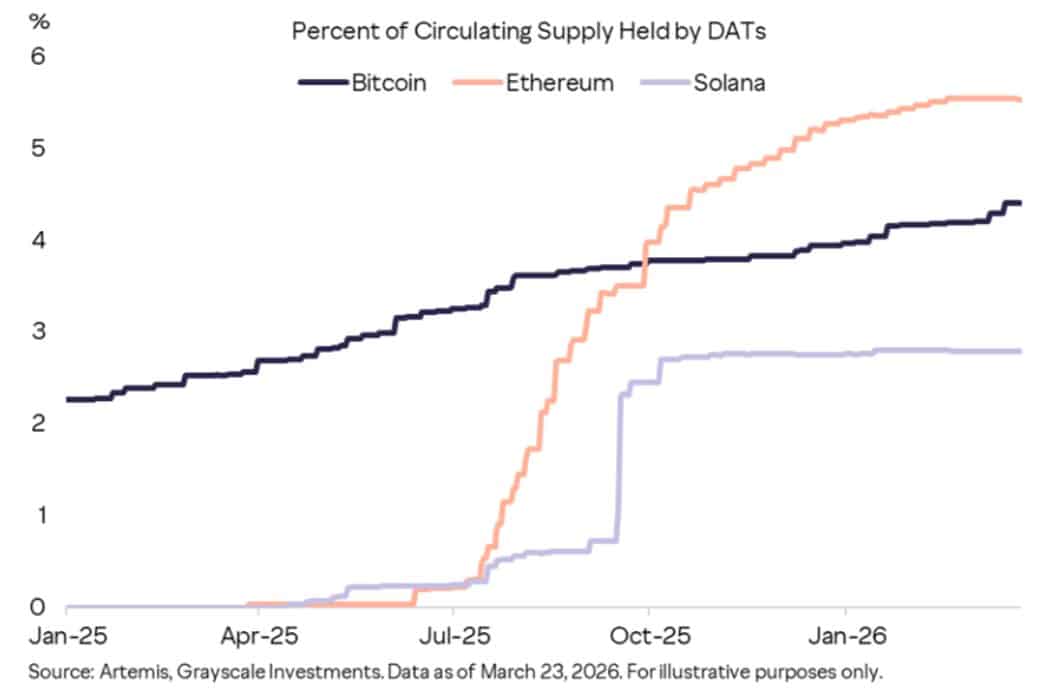

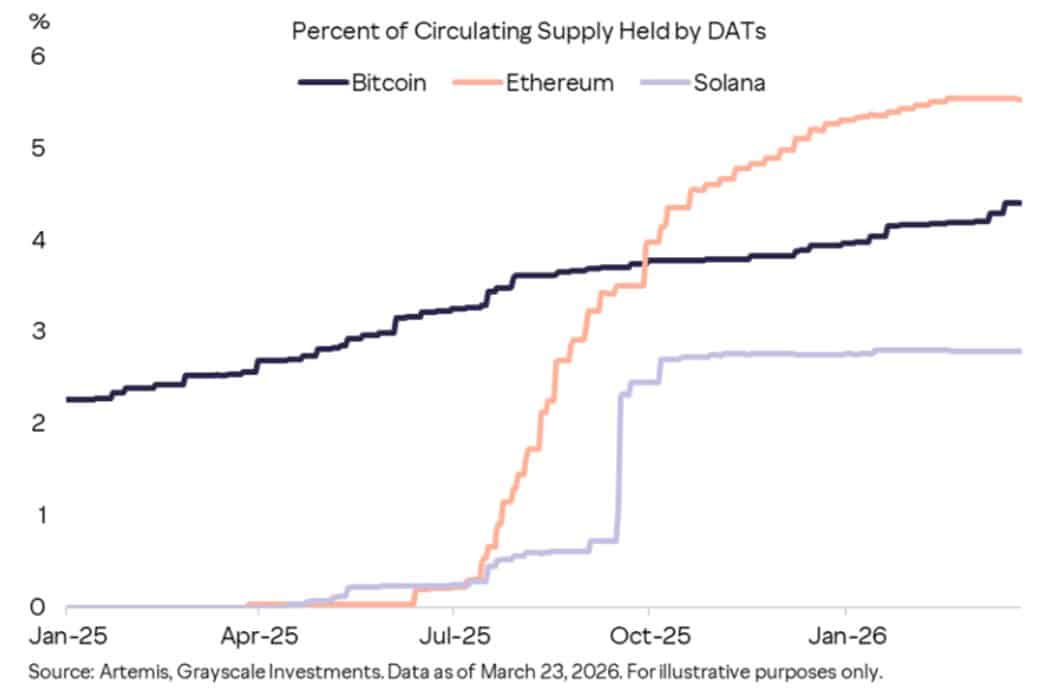

总体而言,数字资产储备机构的强制抛售有限。实际上它们在最近几周已成为净积累方。

核心摘要

- Strategy、MARA和BitMine引领的数字资产储备机构通过新资本结构、新收入来源和跨行业多元化成功应对加密行业困境

- Grayscale指出数字资产储备机构在过去几周呈净买入状态,印证其正在「重拾升势」