作者: Luis Flavio Nunes

编译: 深潮 TechFlow

深潮导读:2026 年 1 月 29 日,比特币单日暴跌 15%,从 96,000 美元跌至 80,000 美元。诡异的是:股市崩盘时它应该作为避险资产上涨,结果它跌了;美联储释放鹰派信号时它应该作为风险资产下跌,结果它也跌了。比特币在两个相反事件中都崩溃了。

这篇文章指出比特币正在同时扮演四种相互矛盾的身份:通胀对冲、科技股、数字黄金、机构储备资产。当这四种身份争夺控制权时,结果就是混乱。

作者提出了四条可能的解决路径,并分析了哪条路径会将比特币推向 15 万美元。

全文如下:

2026 年 1 月 29 日,比特币单日暴跌 15%,从 96,000 美元跌至 80,000 美元。引人注目的不是崩盘本身,而是比特币在两个相反的事件同时发生时都下跌了。

股市崩盘。这应该有助于比特币作为避险资产。

美联储发出紧缩政策信号。这应该打击比特币作为风险资产。

比特币在两个事件中都崩溃了。当它应该与股票相反运动时,它与股票一起运动。当数字黄金应该上涨时,它在鹰派消息上下跌。市场理解比特币究竟是什么的根本逻辑被打破了。

四种无法共存的身份

比特币同时作为四种不同的资产交易。每种身份都要求不同的价格行为。当所有四种身份争夺控制权时,结果就是混乱。

身份一:通胀对冲

比特币的固定供应量为 2,100 万枚。当政府印钞并使货币贬值时,比特币应该上涨。这是最初的承诺。数字稀缺性战胜政府印钞机。

数据讲述了不同的故事。2025 年,当通胀恐慌主导市场时,黄金上涨了 64%。比特币下跌了 26%。当消费者价格指数 (CPI) 显示意外上涨时,比特币有时上涨。当核心个人消费支出 (Core PCE) 显示通胀时,比特币有时下跌。反应是随机的,而非一致的。

如果比特币真的是通胀对冲工具,它应该对所有通胀信号做出相同的反应。相反,它对某些信号有反应,对其他信号却忽略。这表明比特币对其他东西做出反应,也许是影响挖矿成本和消费者通胀的能源价格。

身份二:科技股

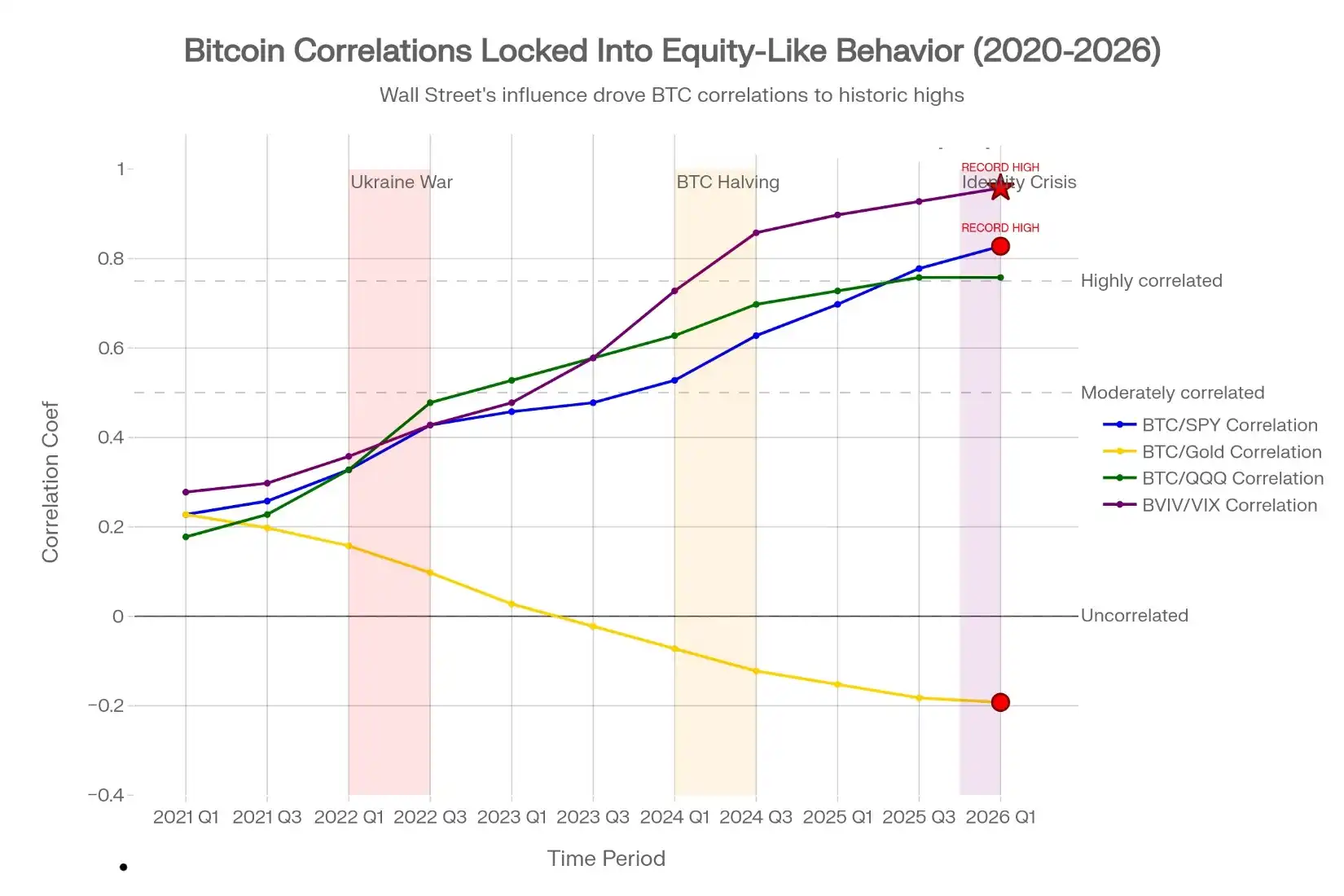

比特币与纳斯达克同步运动。30 天相关性达到 0.68。当科技股因增长担忧下跌时,比特币下跌。当美联储暗示紧缩政策且科技股抛售时,比特币抛售得更厉害。

如果比特币是一只科技股,投资者不如直接买纳斯达克指数。科技股不支付股息,但它们产生收入和盈利。比特币两者都不产生。通过实际科技股进行纯科技押注更有意义。

问题更深层。比特币本应与传统市场不相关。这才是整个价值主张。如果比特币只是一个杠杆纳斯达克押注,那么它在已经持有股票的投资组合中就没有任何作用。

身份三:数字黄金

1 月下旬,当投资者逃离风险时,黄金飙升至 5,500 美元。比特币崩溃至 80,000 美元。在数字黄金本应证明其价值的确切时刻,这两种资产朝相反方向运动。

比特币与黄金的相关性在 2026 年转为负值。准确地说是负 0.27。当黄金在鹰派美联储消息上上涨 3.5% 时,比特币下跌 15%。比特币兑黄金比率在 16.68 倍创下历史新低。

如果比特币是数字黄金,它未能通过最基本的测试。黄金作为危机对冲工具有效,是因为当恐慌上升时它远离风险资产运动。比特币与风险资产一起运动,证明它在任何有意义的意义上都不是黄金。

身份四:机构储备资产

一些企业和政府将比特币作为战略储备持有。日本的 Metaplanet 持有 35,100 枚比特币。美国政府将缴获的比特币整合到战略储备中。这种叙事表明比特币将成为养老基金和央行的核心持仓。

行为与故事不符。机构投资者并未在波动中持有。他们在运行基差交易,出售波动性,并将比特币视为交易工具。ETF 资金流主要显示套利活动,而非长期信念买入。

如果机构真的将比特币视为像黄金一样的储备资产,他们会在崩盘期间积累,永不出售。相反,他们在崩盘时出售,在反弹时买入。这是交易者行为,而非储备管理者行为。

估值悖论

每种身份都暗示了比特币的不同公允价值。

如果比特币是通胀对冲工具,基于黄金在类似货币条件下的表现,价格应该是 120,000 至 150,000 美元。

如果比特币是科技股,基于与纳斯达克的相关性以及缺乏现金流,价格应该是 50,000 至 70,000 美元。

如果比特币是数字黄金,基于黄金 65 年的价值轨迹应用于数字稀缺性,价格应该超过 150,000 美元。

如果比特币是机构储备资产,价格应该追踪政府和企业的采用率,暗示年底达到 100,000 至 120,000 美元。

当前 80,000 美元的价格不满足任何这些框架。它处于中间位置,不讨好任何模型,也不验证任何论点。这不是市场在寻找均衡。这是一个无法就其定价对象达成一致的市场。

当华尔街无法定义它拥有的东西

Robbie Mitchnick 在贝莱德(BlackRock)管理数字资产策略,贝莱德是地球上最大的资产管理公司。2025 年 3 月,他说了一些引人注目的话:

「比特币从根本上看起来像数字黄金。但有些日子它的交易并不是这样。关税宣布了,它像股票一样下跌,这让我很困惑,因为我不明白为什么关税会影响比特币。答案是它们不会。」

即使是比特币的主要机构倡导者也承认困惑。如果贝莱德都不理解比特币是什么,散户投资者怎么能被期望知道?

这种困惑造成了机械性问题。当机构无法对资产进行分类时,它们默认使用基于相关性的风险模型。这些模型假设历史相关性持续存在。当相关性突然转变时,就像 1 月那样,机构必须重新平衡其投资组合。在崩盘期间重新平衡意味着被迫抛售。被迫抛售造成级联效应。

把它想象成船的自动驾驶仪。自动驾驶仪根据过去的风向模式操舵。当风突然改变方向时,自动驾驶仪过度修正,造成剧烈摆动。人类判断可以平滑航线,但自动驾驶仪只知道历史模式。比特币的身份危机就是变化的风,机构算法就是在暴风雨中过度修正的自动驾驶仪。

多元化之死:比特币与股票的相关性从 0.15(2021 年)飙升至 0.75(2026 年 1 月),这是一个完全由机构风险管理驱动的五年转变,而非比特币采用或基本面。更具破坏性的指标:比特币波动性现在与股票波动性相关性达到 0.88(紫线),这是有史以来记录的最高水平。这证明比特币是根据股票机械性交易,而非基于其自身效用。购买比特币作为对冲的投资者实际上是在购买杠杆、波动的股票押注,在崩盘期间放大损失而非抵消损失。

波动性同质化

比特币的波动性现在与股市波动性同步运动。比特币波动性与 VIX 股票波动性指数之间的相关性在 2026 年 1 月达到 0.88。这是有史以来记录的最高读数。

2020 年,这一相关性为 0.2。比特币波动性是独立的。到 2026 年,它已变得与股票波动性相同。

这是因为机构交易者同时在所有资产类别中抛售波动性。当 VIX 升至某些水平以上时,算法自动抛售比特币、股票和大宗商品以降低投资组合波动性。这种机械性抛售与比特币基本面无关。这是纯粹的风险管理,在所有资产中同样应用。

结果是比特币已经失去了独立的价格发现。它的价格不再由采用、使用或稀缺性驱动。它由相关性假设和波动性控制算法驱动。

数据证明了这一点。2026 年 1 月,即使价格反弹至 96,000 美元,比特币日活跃地址仍在下降。即使机构采用据称在加速,交易量也在下降。处理实际比特币支付的闪电网络 (Lightning Network) 同比增长了 266%。然而价格下跌了。

使用量上升。价格下跌。这证明推动价格的是仓位和相关性,而非基本面。

反身性陷阱

George Soros 将反身性描述为一种反馈循环,其中价格运动本身推动进一步运动,独立于基本面。

比特币陷入了反身性之中。

机构假设比特币与股票的相关性为 0.75。期权交易者基于这一假设构建对冲。当股票移动 2% 时,算法触发比特币移动 2%。这创造了一个自我实现的预言。比特币与股票一起移动,所以交易者认为它是一只股票。散户投资者采纳这一观点并相应交易。实际的比特币基本面变得无关紧要。价格完全脱离了效用。

这不是暂时的困惑。这是结构性的。在机构就比特币是什么达成一致之前,反身性循环将持续存在。每次反弹都将包含下一次崩盘的种子,因为市场无法就为什么反弹达成一致。

散户投资者实际拥有什么

大多数散户投资者认为他们在购买比特币时拥有多元化。他们相信比特币可以防范通胀并减少股票敞口。数学证明并非如此。

举一个简单的例子。一位投资者持有 100,000 美元的股票,并分配 5,000 美元给比特币,期望多元化。

当股票下跌 10% 时,投资组合损失 9,000 美元。但比特币与股票的相关性为 0.75,下跌 15%。比特币仓位损失 750 美元。总损失:9,750 美元。

如果没有比特币,损失本应是 9,000 美元。比特币使投资组合变得更糟,而不是更好。这种相关性意味着比特币放大了股票损失,而不是抵消它们。

真正的多元化需要负相关性。在风险规避期间,债券与股票呈负相关。黄金在危机期间呈负相关。比特币呈正相关,使其作为对冲毫无用处。

必然到来的解决方案

比特币无法维持四种相互冲突的身份。市场将在 2026 年通过四条路径之一强制解决。

路径一:战略储备

政府和企业像对待黄金储备一样对待比特币。他们买入且永不出售。价格波动变得无关紧要,因为持有者以几十年而非季度来衡量成功。机构停止交易比特币,开始囤积它。价格基于缓慢、稳定的积累找到均衡。这条路径导致年底达到 120,000 至 150,000 美元。

路径二:风险资产正常化

机构正式将比特币归类为商品衍生品或股票类似物。他们构建考虑极端波动性的风险模型。他们接受比特币不是对冲工具,而是对货币扩张的杠杆押注。仓位规模相应调整。相关性变得可预测,因为每个人都同意比特币是什么。价格在 80,000 至 110,000 美元区间交易,波动性较低。

路径三:通胀对冲接受

在解决哪种通胀指标重要之后,市场同意比特币对货币贬值做出反应,而非消费者价格变化。与股票的相关性下降至 0.3 或 0.4。比特币成为黄金的真正替代品。这条路径导致达到 110,000 至 140,000 美元,因为投资组合经理为通胀保护进行配置。

路径四:多元化失败

机构意识到比特币不能使股票投资组合多元化。0.75 的相关性太高,无法证明配置的合理性。随着投资组合经理退出,资本流动逆转。散户投资者理解比特币不是对冲工具。随着战略配置故事崩溃,价格跌至 40,000 至 60,000 美元。

最可能的结果是 2026 年的缓慢解决。比特币将逐渐从风险资产转向储备资产,在机构重新校准时出现周期性修正。价格将在 80,000 至 110,000 美元之间整固,直到一条路径占主导地位。

需要关注什么

四个指标将显示比特币走哪条路径。

- 相关性拐点:如果比特币停止与股票一起移动,相关性降至 0.5 以下,它将再次成为对冲工具。这有利于路径三。

- 政府公告:如果主要政府正式将比特币分配给储备,路径一加速。关注美国、欧盟或日本的公告。

- 链上指标:如果日活跃地址和交易量在价格持平或下跌时反转向上,即使投机减少,基本面也在改善。这表明长期实力。

- 波动性正常化:如果比特币波动性与股票波动性之间的相关性降至 0.60 以下,机构波动性抛售正在缓解。这允许真正的价格发现回归。

这些指标不需要资本来追踪。它们提供比价格图表更好的洞察。

结论

比特币跌至 80,000 美元不是意外。这是比特币面对一个自机构资金到来以来一直在回避的问题:我到底是什么?

在这个问题有明确答案之前,每次反弹都将包含下一次崩盘的种子。比特币将在应该背离时与股票一起移动。它将在应该帮助它的消息上下跌。它将在不应该重要的发展上上涨。

这不是暂时的困惑。这是定义整个 2026 年叙事的结构性身份危机。

购买比特币作为通胀对冲的投资者将在通胀恐慌期间失望。购买它作为多元化工具的投资者将在它放大股票损失时失望。购买它作为数字黄金的投资者将在它像科技股一样交易时失望。

唯一会成功的投资者是那些理解比特币目前不是这些东西的人。它是一种由仓位驱动、相关性依赖、波动性控制的工具,暂时失去了与其基本目的的联系。

崩盘暴露了这一真相。复苏将取决于比特币能否在机构为它决定答案之前回答它是什么。