原创作者:许倩、金威霖

引言

近年来,越来越多人通过加密资产交易获得可观收益,但不少人仍在疑惑:在匿名钱包或去中心化交易所里赚的钱,需要交税吗?

直接说结论:如果您是中国税务居民,无论通过何种渠道获得的加密资产收益,原则上都应当依法向中国税务机关申报纳税。

如何定义“中国税务居民”?

根据《中华人民共和国个人所得税法》,符合以下任一条件的个人即属于中国税务居民:

1.在中国境内有住所

有住所:指因户籍、家庭、主要经济利益等原因,习惯性居住在中国境内的个人。

如果你的户口、家庭重心在国内,或主要生活、工作、经济联系在国内,即使经常身在海外,也可能被认定为税务居民。

2. 在一个纳税年度内,在中国境内累计居住满183天

这是一个明确的时间标准。即使你是外籍人士,只要一年内在中国境内居住累计满183天,也属于中国税务居民。

曼昆提示:

无论你是因为“住所”还是“居住时间”被认定为税务居民,一旦符合条件,就需要就全球所得(包括境内和境外收入)向中国依法申报纳税。

为什么加密资产收益也要交税?

很多人认为加密资产在国内受到限制,因此相关收益也“不用交税”,这是一个常见的误解。税务关注的是你是否有收益,而不是这笔收益是否来自受鼓励的行业。

1.加密资产的性质是什么?

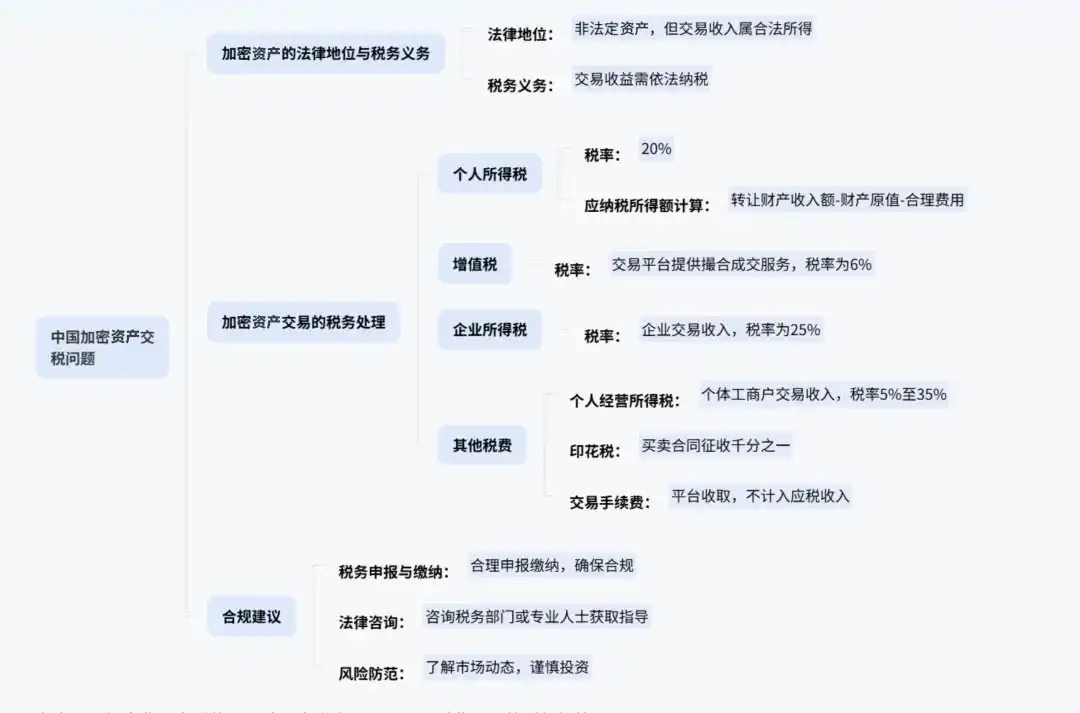

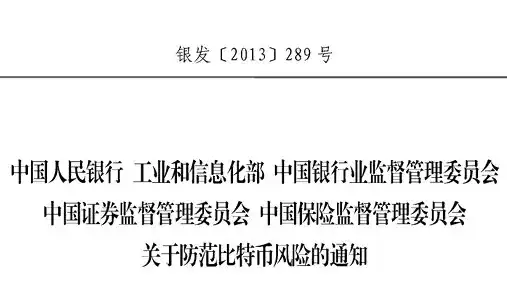

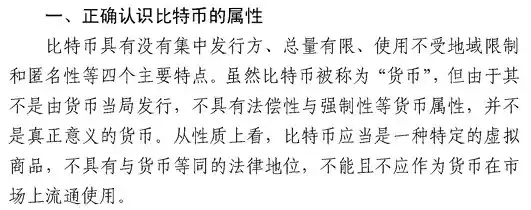

根据中国人民银行等五部委《关于防范比特币风险的通知》(银发[2013]289号)、中国人民银行等七部委于2017年9月4日发布的《关于防范代币发行融资风险的公告》以及中国人民银行等十部委于2021年9月24日发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,虚拟货币不能作为货币流通,但并未否认其作为“虚拟商品”的财产属性。也就是说,法律承认它是一种可交易的财产。

2.对应的税务规定是怎样的?

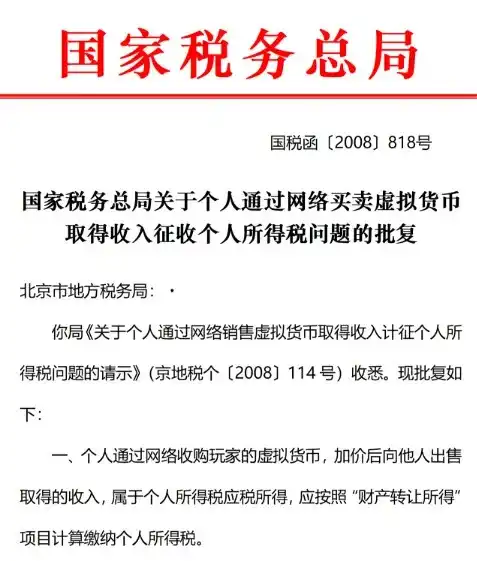

《国家税务总局关于个人通过网络买卖虚拟货币取得收入征收个人所得税问题的批复》(国税函〔2008〕818号)中明确规定:个人通过网络买卖虚拟货币取得的收入,属于“财产转让所得”,应依法缴纳个人所得税。

3.结论与税率

因此,无论你买卖哪种加密资产,只要交易产生收益,这部分收益就属于“财产转让所得”,应依法按20%的税率缴纳个人所得税。

简言之:税务不分行业,只看收益。加密资产交易获利,属于财产转让所得,需申报缴纳20%的个人所得税。

在匿名钱包、DEX交易,也要申报吗?

部分投资者认为,使用去中心化钱包(如MetaMask)或在去中心化交易所(如Uniswap)上进行交易,由于具有匿名性,税务机关无法追踪。然而,在当前的监管与技术环境下,这种想法存在很大的风险。

1.资金回流环节仍可被追踪

绝大多数投资者最终仍会将加密资产通过OTC或合规平台兑换为法币,并转入国内银行账户。

一旦资金进入银行体系,就进入了税务机关的监管视野。尤其是金额较大、频率较高的交易,很容易触发银行风控系统,进而被税务部门关注。

2. 国际税务信息交换机制已常态化

中国已加入CRS(金融账户涉税信息自动交换标准),与全球上百个国家实现税务信息自动交换。如果你在海外交易所或银行有账户,相关账户信息,很可能已被交换回中国税务机关。

3.“金税四期”强化了数据监管能力

“金税四期”系统通过大数据、AI等技术,实现了税务、银行、海关、工商等多部门数据联网。系统能够自动比对个人申报收入与实际消费、资产情况,一旦发现明显不符,便会触发税务预警。

因此,即便交易行为发生在链上或海外,只要最终收益以某种形式进入你的名下或生活消费中,就存在被税务部门发现并要求补税的风险。

不申报加密资产收益会有什么后果?

如果被税务机关发现未申报境外加密资产收益,你可能面临以下法律后果:

1. 补缴税款与滞纳金

税务机关会责令你补缴应缴未缴的税款,并按《中华人民共和国税收征收管理法》第三十二条的规定,日加收万分之五的滞纳金(年化约18.25%),时间越长,累积金额越大。

2. 面临税务罚款

如果被认定为“未进行纳税申报”,可处2000元以下罚款;情节较重的,处2000元以上1万元以下罚款。

如果被认定为“偷税”(经通知仍拒不申报或虚假申报),将处不缴或少缴税款50%以上5倍以下的罚款。

3. 可能承担刑事责任

如果逃避缴纳税款数额较大且占应纳税额10%以上,经税务机关依法下达追缴通知后仍不缴纳,可能构成逃税罪,承担刑事责任。

曼昆提示:

不申报加密资产收益看似“隐蔽”,实则存在多重风险。从高额滞纳金、大额罚款到可能的刑事责任。建议主动合规申报,避免后续法律与财务风险。

曼昆建议

如果你曾通过交易加密资产获得收益,尤其是已有资金回流至国内账户,曼昆律师建议您:

1.主动梳理交易记录

建议您尽量整理出清晰的交易历史,包括买入和卖出的时间、数量、价格等信息,并重点保留能够证明资产“成本”的凭证,如银行转账记录、交易所成交明细、链上交易哈希等。

成本凭证越完整,应纳税所得额的计算就越准确,税负也更合理。

2.考虑主动申报或自查

- 如尚未收到税务机关通知,您可通过“个人所得税”APP或在自然人电子税务局网站进行申报。

- 根据规定,申报时应向您任职受雇单位所在地的主管税务机关提交;如无任职单位,可向户籍所在地、经常居住地或主要收入来源地的税务机关办理。

- 如已收到税务机关的短信、电话等提醒,请积极配合,如实说明资金来源,并准备好交易记录等相关证明材料。

3.保留所有交易凭证

养成长期保存交易截图、钱包地址、转账记录、交易所账单等材料的习惯。这些不仅是计算税款的基础,也是在税务核查时进行解释、证明交易真实性的关键依据。

4.在合规前提下合理规划

如您交易频繁、金额较大,可考虑在法律允许范围内进行税务规划,例如通过合规架构管理资产、合法适用税收协定等。建议在此过程中咨询专业税务律师或会计师,确保方案稳妥可行。

结语

在数字经济与全球化交织的今天,税务合规已成为每一位投资者的必修课。加密资产的世界虽然带有“去中心化”色彩,但纳税义务并不会因此消失。

主动了解法规、如实申报收入、妥善保存凭证,不仅是对法律的尊重,更是对自身资产与信用安全的长远保护。

如果你在加密资产税务方面存在疑问或需要协助,可以尽早寻求专业支持,确保在合规的轨道上稳步前行。