作者:June,深潮 TechFlow

6 月 16 日,Snap 首席执行官 Evan Spiegel 在增强现实世界博览会上正式发布了 AR 眼镜 Specs,定价 2,195 美元。

消息当天,SNAP 股价大跌近 10%,收于 $5.16。

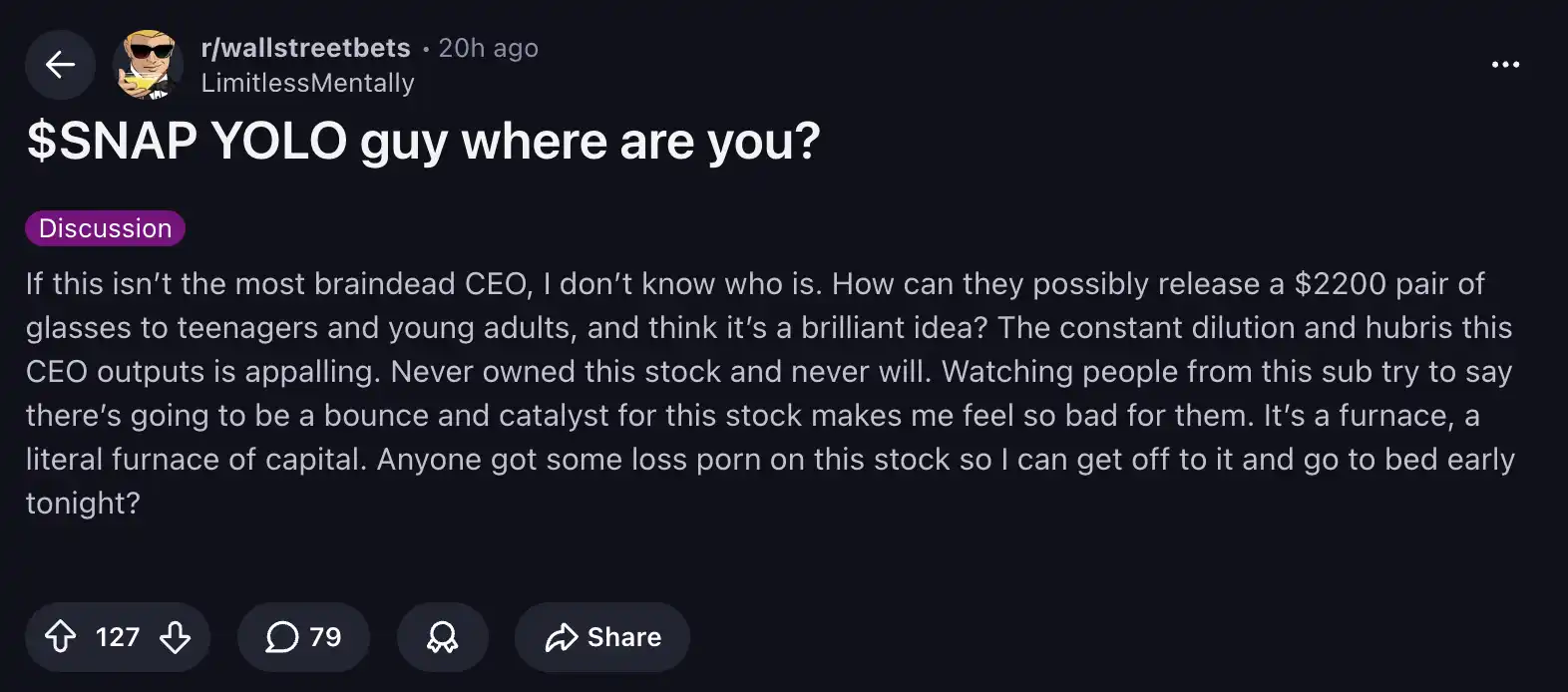

很快,Reddit 上著名的散户社区 r/wallstreetbets 出现了这样一个热帖:

发帖人把这位 CEO 骂成“脑子坏掉的人”,把公司比作一座“资本熔炉”,甚至求人发点“亏损惨状图”让自己看着安心睡觉。

他替整个市场问出了那个最直接的问题:一家连年亏损的公司,凭什么把翻身的赌注,押在一副年轻人根本买不起的眼镜上?

一个你或许没用过,却一定见过的产品

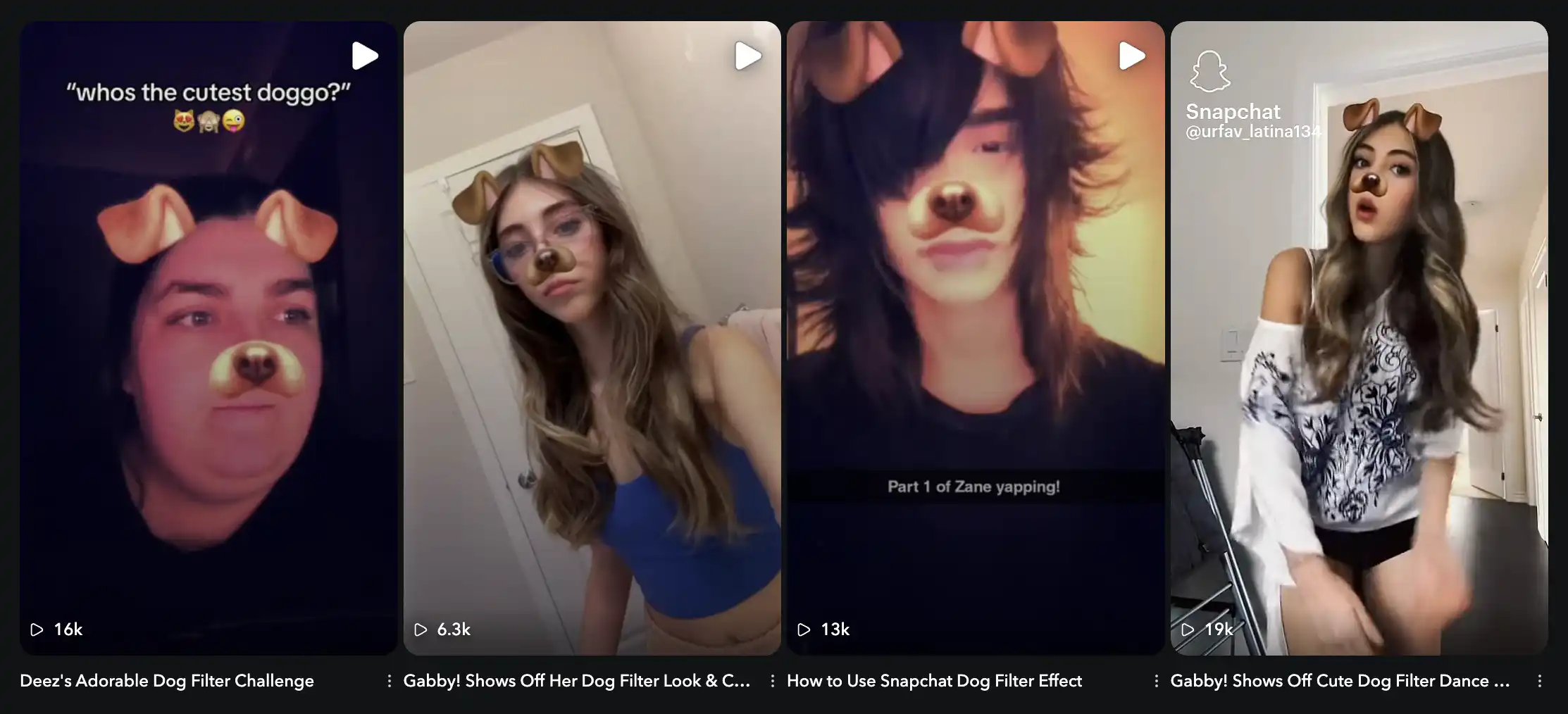

说到 Snapchat,国内的朋友或许不太熟悉,但你大概见过这个风靡一时的“狗狗特效”:

吐舌头、耳朵随头部摆动的那只虚拟小狗,正是 Snapchat 在 2015 年推出的 Lenses(AR 滤镜)里最出圈的一个。

它背后的实时人脸追踪技术,来自 Snap 当年以约 1.5 亿美元收购的乌克兰创业公司 Looksery。这也是乌克兰科技史上金额最大的一笔收购,而真正把这项技术做成全球现象级玩法、让明星和普通用户争相模仿的,是 Snapchat。

一个被反复抄袭的先行者

某种程度上,回看 Snapchat 的历史,它更像一部“被抄袭史”。

首创的限时动态 (Stories)被 Instagram 近乎照搬,如今几乎每个社交 App 都有;相机优先界面和左右滑动导航,被全行业沿用了近十年;就连其最早押注的 AR 眼镜,也被 Meta 的 Ray-Ban 智能眼镜抢先做成了爆款。

Snapchat 一次次站在技术最前沿,却始终没能把“先发优势”转化为“商业胜势”。

这一点,从它的股价上也能看出端倪。

从 2021 年 9 月 $83.34 的历史高点算起,SNAP 近五年跌幅高达 94%,与同期屡创新高的美股大盘格格不入。

2021 年恰好是疫情红利的顶峰,却也是转折点。同年,苹果收紧了 iOS 的隐私追踪权限,直接重创了 Snap 赖以生存的广告定向能力。往后几年,TikTok 与 Instagram 强势崛起,而 Snap 因自身盈利能力长期偏弱,股价再也没能回到当年位置。

回到开篇提到热帖。

为什么 Snap 刚发布新品,股价反而应声下挫,这副 AR 眼镜还在 X 和 Reddit 上几乎遭到全网群嘲?

首先,我们不得不提到它的核心用户。Snapchat 的主力是 18 到 24 岁的 Z 世代。将一款售价高达 2195 美元的眼镜卖给一群本就买不起的年轻人,这很显然并不现实。

把它放进同行的坐标系里,这种困境会更清晰。

同样做内容社交,Meta 单季营收 563 亿美元、净利近 270 亿;字节跳动与小红书也都已实现盈利。

唯独 Snapchat,用户在涨、收入在涨,2026 年第一季度却仍然净亏损 8900 万美元。自 2017 年 IPO 以来,每年都是全年净亏损。究其原因,年轻用户并不是广告主最青睐的人群,品牌更愿意把预算投向 25 至 45 岁的消费主力。

年轻,反而成了 Snap 变现的包袱。

一场近十年的 AR 豪赌

在这样的处境下,Spiegel 依然选择加倍下注。

他把 2026 称为公司的“熔炉时刻”(crucible moment)。今年 4 月,Snap 裁员约 1000 人,占员工总数的 16%,理由是 AI 已能承担大量重复性工作。

但同时,公司已经为 Specs 这条 AR 眼镜产线累计投入超过 35 亿美元。从 2016 年初代 Spectacles 算起,这场豪赌已经持续了近十年。

而要看清这十年走了多远,得回到那副初代眼镜。

图:2016 年的初代眼镜

它在当年 9 月发布、11 月上市,是一副标志性的亮黄色眼镜,靠街头的自动贩卖机售卖,镜框上嵌着一颗摄像头。严格来说它还算不上 AR,戴上它,你只能免提拍下一段圆形短视频,再分享到 Snapchat。说白了,它更像一个戴在脸上的有趣玩具。

图:2026 年推出的 Specs

十年后的 Specs 能把数字信息叠加进现实场景、运行 AI 功能、识别手势,还能脱离手机独立运行。从“拍视频的眼镜”到“戴在脸上的空间计算机”,这是一次跨越十年的跳跃,是 Spiegel 真正想押注的东西。

而在整个事件中,最让投资者集体炸锅的,是那个被普遍认为离谱的定价。

问题在于,多花的钱买到了什么呢?

比起 799 美元,只在镜片角落塞了块小 HUD 的 Ray-Ban Display,Specs 是真正的 AR,能把数字内容叠进现实、识别手势、脱离手机独立运行,功能上确实高了一档。

但它重约 132 克(差不多是前者两倍),续航只有 4 小时上下,而主打的导航、测量、问 AI,手机本就能做。2,195 美元买来的是一次“品类跃迁”,却未必是能塞进日常的成熟产品。这或许才是投资者真正不安的地方。

当激进投资者 Irenic Capital 公开施压、要求关停或拆分 Specs 部门以保住现金流时,Spiegel 当众拒绝,坚持把它视为公司长期模型的一部分。

一边裁人省钱,一边重金押注一个十年未见回报的愿景。

这是 Snapchat 当下最真实的写照。

结尾

2015 年,Snapchat 靠一只虚拟小狗般的 AR 特效风靡全球;十一年后的今天,它倾力押注的 AR 眼镜,却几乎无人看好。

不过,也不是所有人都把它当成一场闹剧。

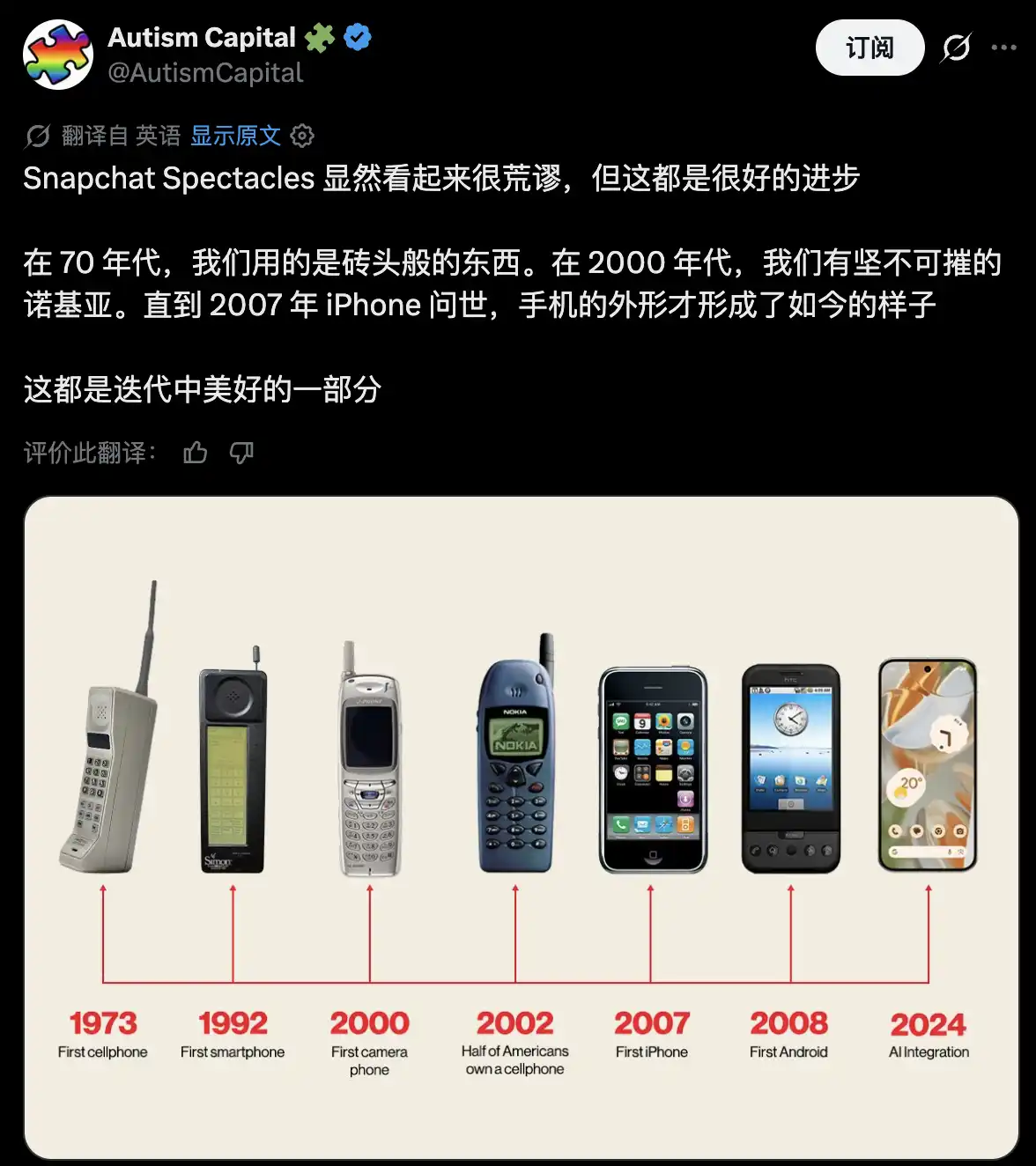

有人把它放进手机的进化史里来看。从笨重如砖头的大哥大,到今天的智能手机,这条路走了三十多年。眼下又贵又重的 Specs,或许只是 AR 眼镜走向成熟前,必经的略显尴尬的一步。

但在一个普遍追逐短期回报,人云亦云的时代,像 Spiegel 这样始终坚持己见的创业者,究竟是行业稀缺的异类,还是终将被市场淘汰的赌徒?

这个问题,或许值得每个旁观者自己作答。