撰文:鲍奕龙

紧随创纪录的IPO之后,SpaceX高达250亿美元的天量债券发行在二级市场遭遇猛烈抛售。这家长期亏损的火箭与人工智能公司激进的融资节奏迅速反噬投资者信心,导致其债券利差大幅走阔,直接逼近投机级(即“垃圾级”)水平。

截至周五,SpaceX企业债券在定价后短短48小时内便从账面上的“需求火爆”转为全面暴跌。

SpaceX各期限债券的抛售压力导致与美国国债相比的账面损失累计达到约4亿美元,承销商在认购阶段取得的利差收窄成果被长端债券的跌幅彻底抹平。

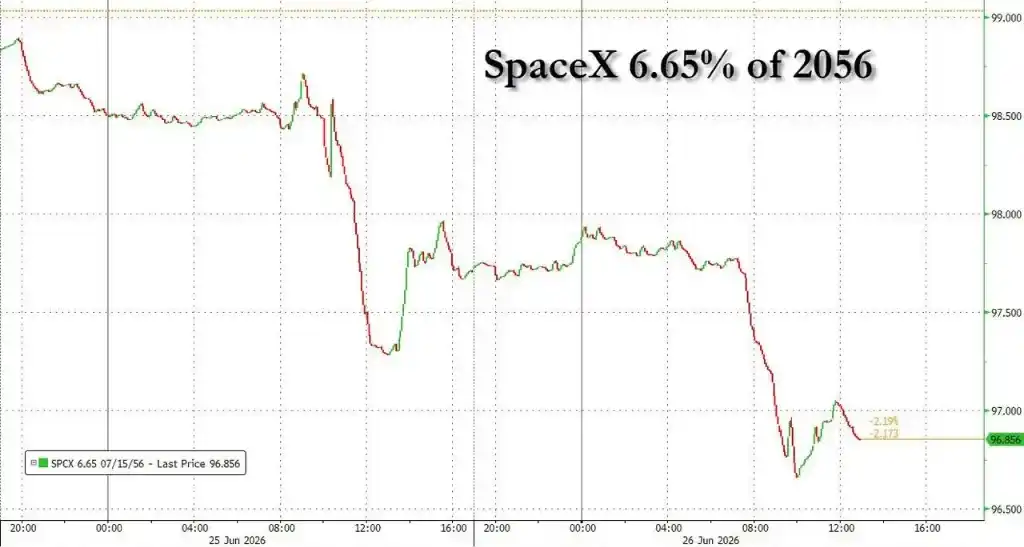

据MarketAxess数据显示,SpaceX的10年期债券收益率升至近6%,与美国国债的利差扩大至1.6个百分点以上。其2046年和2056年到期的长端债券利差更是分别飙升至1.93和2.01个百分点。

据Ice Data Services数据,目前市场对BB级“垃圾债”的平均利差定价为1.67个百分点,这意味着拥有Baa1/BBB投资级评级的SpaceX,其实际交易价格已显著劣于部分垃圾级发行人。

暴跌的幅度和速度让固定收益市场的交易员感到震惊。市场参与者指出,在近期的超大型债券发行中,几乎找不到利差迅速扩大至此等程度的先例。

“完美风暴”重创二级市场

SpaceX此次发债的初始账面数据一度掩盖了潜在风险。

据彭博报道,该交易最初获得近900亿美元的认购订单,超额认购近4倍,发行规模也顺势从200亿美元扩大至250亿美元。

然而,交易员透露,这种狂热主要由寻求短期套利的快钱驱动,而非传统的买入并持有型投资者。当这些资金试图在二级市场快速获利了结时,抛售压力骤增。

Impax Asset Management的投资组合经理Tony Trzcinka表示,市场此前已预期SpaceX的利差会走阔,但当前的幅度堪称一场“完美风暴”。

他指出,这源于公司自IPO以来市值的大幅缩水、发行规模扩大带来的技术性抛压,以及投资者仍在为如何对其独特的风险状况定价而感到困惑。

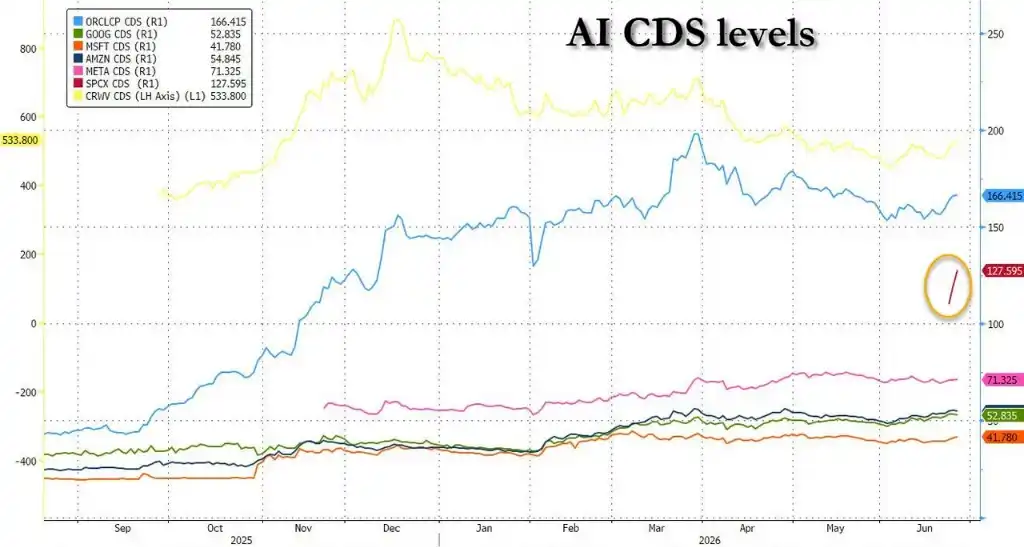

作为对比,近期完成250亿美元发债的英伟达,其长端债券利差仅走阔了11至12个基点,而Alphabet的长端债券利差甚至出现收窄。

此外,SpaceX的信用违约互换(CDS)也在交易开启后大幅走阔,进一步印证了市场对其信用状况的防御姿态。

现金流与治理风险引发直接担忧

股票与债券投资者对SpaceX的评估逻辑存在根本分歧。

该公司本月早些时候通过IPO筹集了860亿美元,其估值最高曾触及近3万亿美元,随后回落至2万亿美元,这一估值主要建立在对其AI收入未来将激增的预期上。

然而对于债权人而言,核心事实是SpaceX在2025年实现营收187亿美元的同时,净亏损高达49亿美元。PGIM投资组合经理Michael Campion表示:

在投资级债券市场,我们关注的是一家公司能否偿还债务,我们习惯于基于实际现金流而非预期来放贷。

Allianz首席投资官Ludovic Subran也直言:

债券投资者和股票投资者不同。股票投资者可以陪你去火星,但债券投资者只会问‘我的票息在哪里?

此外,对马斯克个人领导力的极度依赖也成为评级机构和投资者的核心关切点。惠誉评级将此视为“关键评级限制因素”。

伦敦商学院教授James Dow指出,SpaceX目前极度依赖马斯克,且缺乏继任计划,公司治理异常薄弱,这使得其长期债务的吸引力大幅下降。

科技巨头发债潮逼近“泡沫”边界

SpaceX遭遇的冷遇并非孤立事件,而是暴露了当前科技巨头债务膨胀的系统性隐患。

随着科技公司竞相筹集巨资以资助人工智能项目,投资者正面临大规模的债券供给冲击。

据摩根士丹利的数据显示,今年以来与AI相关的债务发行量已达2360亿美元,同比增长357%,预计年底将倍至5700亿美元。

借贷狂潮正在迅速推高行业的杠杆率。数据显示,超大型科技公司的总杠杆率在短短两个多季度内翻了一番,从0.9倍飙升至1.8倍,已超过整个能源行业的总杠杆率。

这种天量供给正在压垮市场结构,彭博计算显示,截至周三,美国6月份的投资级债券供应量已达1800亿美元,创下历史新高。

供给过剩已开始拖累更广泛的信用利差。摩根士丹利指出,超大规模发行人的利差正在整体走阔,甲骨文和Meta的债券表现均验证了这一趋势。

RBC BlueBay资管公司的固定收益首席投资官Mark Dowding在报告中写道,债券持有人显然得出结论,随着这家亏损公司为未来的盈利之路融资,未来可能还会有大量的债务发行。

分析认为,如果这种债务扩张节奏持续,信用利差最终将进一步爆发,从而对科技公司的资本支出周期形成实质性制约。