这周的全球市场,主线是日本加息与美联储会议。对于风险资产来说,本周注定不是温和的一周。

三个月前,华尔街还在讨论什么时候降息。沃什刚上任,市场愿意给新主席面子,通胀在往下走,就业在往下松,降息只是时间问题。但金融世界就是这样无常,原本大家畅想的剧本都没有用上。

5 月 CPI 同比升至 4.2%,环比 0.5%,能源价格环比上涨 3.9%,核心 CPI 同比仍在 2.9% 附近。就业也没有给美联储立刻转鸽的理由,5 月非农新增 17.2 万,失业率维持在 4.3%。这意味着,美联储现在面对的是一个很尴尬的组合:通胀重新抬头,就业没有明显塌陷,AI 相关投资还在支撑经济韧性,降息的理由变弱,加息的条件却在慢慢累积。

与此同时,日本央行 6 月 15-16 日召开政策会议,市场几乎已经把 25 个基点加息当成基准情形。Polymarket 的「Bank of Japan Decision in June」盘口显示,25bp 加息概率约 98.3%,不变只有约 1.45%,50bp 以上加息约 0.55%。

应该不少人还记得,日本前几次加息都对整体金融市场造成了不小的影响。而这一次,本周面临着周二的日本加息与周四的美联储 FOMC 会议,市场会下跌吗?

沃什「首秀」,美联储加息概率上升

我们先来看美联储这边。

降息的可能性,似乎已经关得差不多了。Polymarket 上「2026 年不降息」约 70.35%,「7 月前降息」约 2.35%,「12 月前降息」也只有约 23%。七成人押注今年一次都不会降。年底利率区间里,维持 3.75% 上限约 37%,4.00% 约 32.5%,4.25% 约 11.25%,4.50% 及以上约 3.35%,4.00% 以上合计约 47%。

市场对沃什的判断,基本共识都是在自己的首秀上,也就是本周 FOMC 会议上,他大概率不会动手加息。加息风险还是主要集中在三季度以后。Polymarket 上有几个盘口很能说明这个共识:

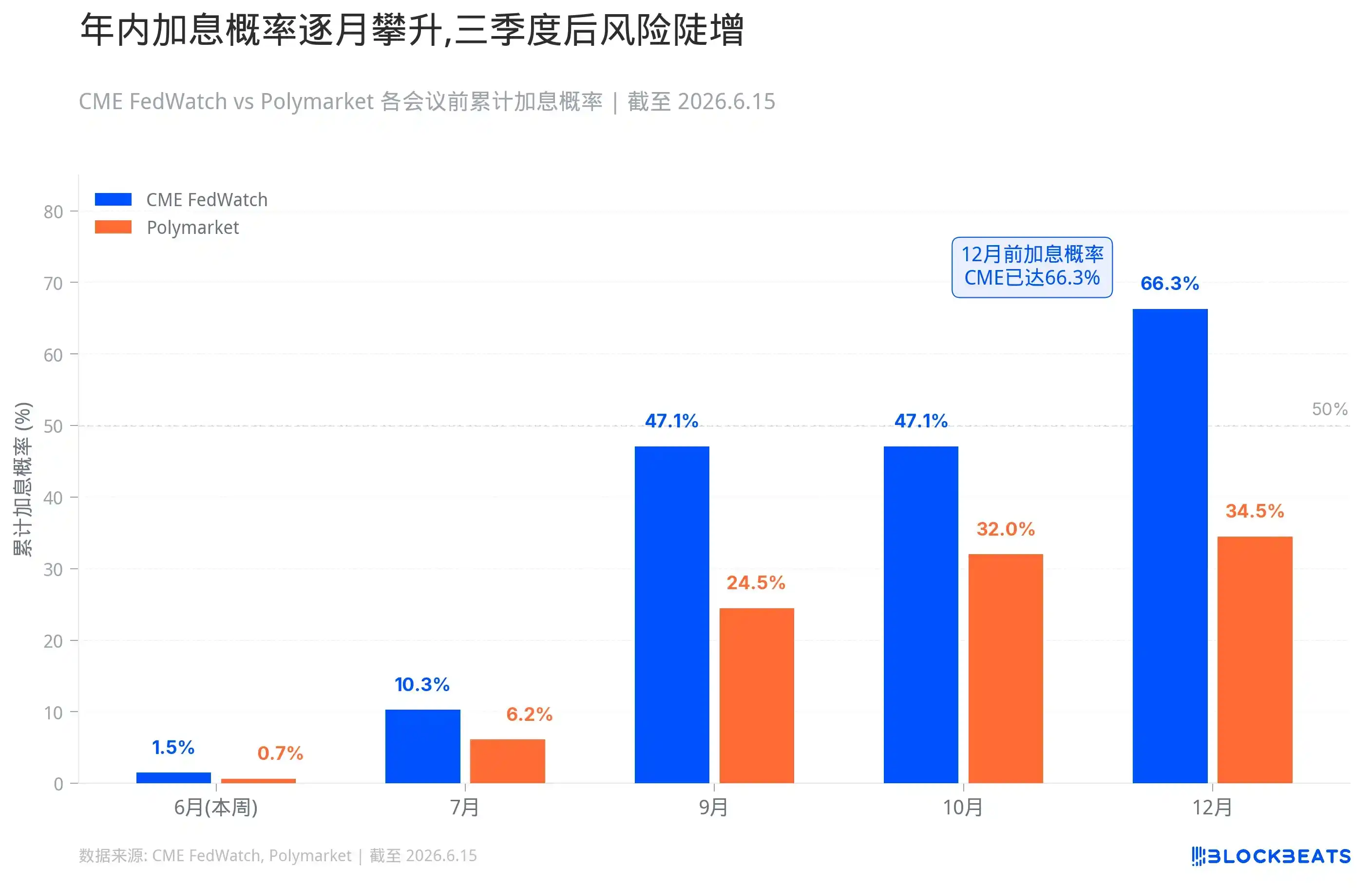

「Fed rate hike in 2026?」显示,2026 年任意时间加息的概率约 34.5%;「Fed rate hike by...?」显示,6 月前加息约 0.65%,7 月前约 6.15%,9 月前约 24.5%,10 月前约 32%;「Fed Decision in July」里,7 月 25bp 加息约 3.15%,50bp 以上加息约 0.3%,不变约 93.5%;「What will the Fed rate be at the end of 2026?」里,年底利率上限落在 3.75% 的概率约 37%,4.00% 约 32.5%,4.25% 约 11.25%,4.50% 及以上约 3.35%。

而更具体的概率和数据看。7 月 29 日前加息概率约 10.3%,10 月 28 日前约 47.1%,12 月 9 日前约 66.3%。Polymarket 更保守,「Fed rate hike in 2026?」给 34.5%,9 月前约 24.5%,10 月前约 32%。本月的概率,CME FedWatch 给维持不变 98.5%,Polymarket 给 99.55%。

美国这周大概率按兵不动,但「不动手」和「不收紧」是两回事。

如果沃什在发布会上承认通胀风险重新压过增长担忧,如果点阵图把 2026 年利率中枢从降息方向改成持平甚至上修,如果声明里「降息倾向」的措辞被拿掉,那市场会自己替美联储完成收紧。

最先反应的是美债短端。2 年期、1 年期收益率直接跟着美联储路径走,一旦市场从「晚些时候降息」切换成「晚些时候可能加息」,短端收益率就会上行。美元也会受支撑,强美元本身就是一种全球性收紧。

美股里面,高估值成长股和 AI 长久期资产最敏感。利率越高,远期现金流折现越不值钱,融资越贵,市场越不愿意给还没兑现的故事付溢价。小盘股、微盘股、无盈利科技股的逻辑更脆弱,这些公司吃的就是便宜钱,一旦钱不便宜了,估值第一个塌。

如果出现真正的尾部情形,98.5% 的「不变」定价下美联储直接加息,冲击会非常剧烈。短端利率跳升,美元急涨,杠杆仓位被迫减风险。不是说一定会发生,但这种概率的意思是,一旦发生,没人来得及反应。

毕竟沃什的「首秀」重要性被市场放大,还有一个很重要的因素是他可能会改变美联储的沟通方式。Timiraos 这类长期跟踪美联储的人已经把问题说得很清楚:对沃什来说,点阵图、声明措辞、新闻发布会节奏这些象征性调整可以很快做,但真正改变美联储沟通体系,需要长期说服和内部协作。本周会议可能就是第一步。

太平洋对岸,日本加息的「魔咒」

再看日本,日本央行 6 月 15 至 16 日议息,Polymarket 给 25 个基点加息 98.3%。如果落地,政策利率从 0.75% 升到 1%,1995 年以来最高。

日本被逼到这一步的逻辑很直接。中东冲突推高油价,日本是典型能源进口国,弱日元又把进口成本放大了一层。工资在涨,服务价格在涨,通胀预期开始松动。如果继续低利率,市场会怀疑日本央行到底还管不管通胀。

加息本身没悬念,但很重要的一个顾虑是:过去几年,大量全球资金借低息日元换成美元或其他高收益资产,买美债、买股票、买信用,有些间接进了高波动风险资产。这套结构建立在一个前提上:日本利率够低,日元融资够便宜,央行够慢。也就是说,如果市场认为日本利率正常化是连续的,套息交易就会变脆弱,日元空头会被挤,全球杠杆资金会开始收缩。

市场对日本加息的恐惧,并不是空穴来风。过去二十多年,日本央行每一次试图把利率从零附近往上拉,全球市场几乎都出了事。

第一次是 2000 年 8 月。日本央行把利率从零加到 0.25%,时间点刚好撞上美国互联网泡沫见顶。加息后三个月内,纳斯达克跌了 35%。日本经济自身也没扛住,很快重新滑向衰退,日银不得不在 2001 年把利率降回零。

第二次是 2006 年到 2007 年。日银分两步把利率加到 0.5%,2006 年 7 月第一次,2007 年 2 月第二次。时间线上几乎完美对应美国次贷危机的酝酿期。2007 年夏天美国次贷开始爆雷,2008 年雷曼倒下,全球金融危机爆发。日银又一次被迫把利率降回零。

第三次是 2024 年 7 月 31 日。日银把利率从 0% 加到 0.25%,幅度很小,但市场反应极端。8 月 5 日,日经 225 单日暴跌 12.4%,创下 1987 年黑色星期一以来最大跌幅。韩国 KOSPI 触发熔断,纳斯达克和标普 500 分别跌 3.4% 和 3%。VIX 恐慌指数飙到 65 以上。那次崩盘的传导机制很清楚:日银加息触发日元急升,借日元买海外资产的套息交易被迫平仓,卖股票还日元,集体抛售引发踩踏。为了补保证金,基金经理连黄金和 BTC 这类「避险资产」也一起卖了。流动性危机之下,所有资产的相关性趋近于 1。小编对那天的市场的惨状仍然记忆犹新。

所以更重要的是,明天的发布会上,日本政府将会给出什么样的暗示:利率到底会升到多少?

美股美债比特币,这周谁最危险?

如前文所述,日本央行过去三轮加息周期,全球市场的表现大多都会下跌。

但事实上日银加息本身不一定砸盘,砸盘的情况一般都是有其他脆弱性杠杆存在。比如 2000 年和 2007 年是撞上了其他国家更大的泡沫。2024 年 8 月是超预期,市场仓位太重来不及反应。但之后几次市场有准备,就没出事。

这次 25 个基点已经被定价到 98.3%,几乎没有意外空间。按照 2024 年 12 月和 2025 年 1 月的经验,加息本身大概率被平稳消化。但这次有两个额外变量。

第一,行长植田和男感染性肝囊肿住院,预计缺席本次会议和会后发布会。根据公开报道,副行长冰见野良三将担任会议代理主席,副行长内田真一主持会后发布会。这个安排大概率不会改变加息方向。但市场对内田的沟通风格没有对植田那么熟悉,措辞解读的波动性会放大。一句「未来会根据数据判断」和一句「利率正常化仍有空间」,看起来差别不大,对交易员来说是完全不同的信号。

第二,美国同一周开会。日银议息和 FOMC 会议之间只隔一天。如果日银加息后市场反应温和,但第二天沃什在发布会上偏鹰,两层压力会叠加。反过来,如果日银加息后市场已经紧张,沃什再加一把火,短期情绪可能会过度反应。两个央行背靠背出结果,这种日程安排本身就在放大波动。

我们逐个资产来分析:

美债应该会是这周最先反应的品种。短端收益率直接跟着美联储路径走,2 年期和 1 年期最敏感。如果沃什的发布会偏鹰、点阵图上修,短端收益率会上行,反映的是市场对「更晚降息」甚至「年内加息」的重新定价。长端更复杂一些,10 年期未必同步大涨。如果市场开始担心高利率压坏经济,收益率曲线反而可能进一步趋平甚至加深倒挂。日本那边,如果内田暗示还会继续加息,日本国债收益率也会被推高,日本持有的 1.13 万亿美元美债仓位如果出现边际松动,也会反过来影响美债市场的供需。

美元大概率受支撑。美联储口径转鹰会推高美元资产收益率预期,DXY 走强。日银加息理论上利好日元、利空美元,但实际走向取决于口径:如果日银加完就释放鸽派信号,日元可能不升反跌,美元指数反而更强。两个央行同一周开会,美元和日元的相对走势会非常敏感,外汇市场波动率大概率抬升。亚洲货币和新兴市场货币会承压,强美元本身就是一种全球性收紧,会抽走海外美元流动性。

美股里面分化会很明显。高估值成长股、AI 长久期资产、小盘股、微盘股、无盈利科技股最脆弱。利率越高,远期现金流折现越不值钱,融资越贵,市场越不愿意给没兑现的故事付溢价。Russell 2000 和那些靠便宜钱活着的公司首当其冲。银行股反应会复杂一些,短期利差可能受益,但如果曲线继续倒挂、信用风险上升,未必是好事。防御类股票相对抗跌,但公用事业和 REITs 这种「类债券资产」也会被高利率压估值。标普 500 上周五收在 7382 点附近,日经 225 在 66078 点,如果这周两个央行同时偏鹰,美股和日股都会承压,尤其是科技权重大的指数。

日股的处境比较特殊。日银加息本身对日本出口企业是坏消息,因为日元走强会侵蚀海外利润。但如果加息幅度和节奏在预期之内,日股未必大跌,2024 年 12 月和 2025 年 1 月的经验说明了这一点。真正的风险还是在会后沟通,如果内田暗示还会继续正常化,日经可能先跌再看。

黄金会被两个力量拉扯。真实利率上升和美元走强通常利空黄金,但如果加息背后的原因是能源冲击、地缘风险和通胀失控,避险需求又会托住金价。这周黄金大概率高位震荡,方向取决于市场更怕什么:怕利率上行,还是怕通胀控不住。原油则更看供需和地缘,伊朗冲突仍在发酵,如果加息是因为油价推高通胀,油未必马上跌。但如果市场开始交易需求放缓预期,工业金属和原油后续会承压。

信用债和房地产是慢变量,但方向清楚。高收益债利差会扩大,融资成本更高,商业地产、REITs、房贷敏感资产承压。美元债占比高的新兴市场也会更难受,资本外流压力会上升。

加密市场在这个宏观背景下同样承压。BTC 目前在 65000 美元附近,6 月初还在 72000 美元,CPI 公布后一路跌到 61500 美元左右,过去几天才反弹回来。这个位置本身不稳,6 月 5 日跌破 62000 美元的时候,链上多头清算超过 15 亿美元,比特币现货 ETF 单周净流出 27 亿美元。价格虽然回来了一些,但仓位结构并不健康。BTC 有一部分宏观资产属性,遇到利率上行不一定跟着崩,但也很难独立走强。ETH、SOL、山寨、meme、小市值币更脆弱,这些资产吃的是流动性溢出和风险偏好,一旦市场开始重新比较现金、短债、货币基金的收益率吸引力,高 beta 资产最先被砍。合约市场资金费率回落,链上风险偏好降温,6 月上旬已经出现过一次。