作者:海豚研究

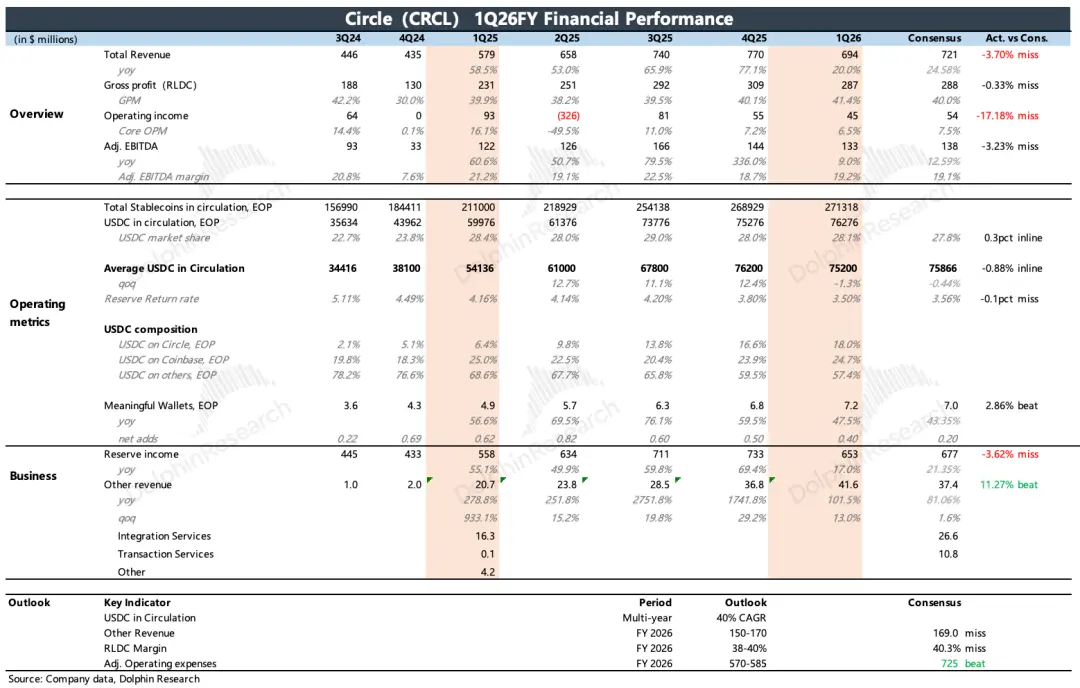

美东5月11日盘前,稳定币第一股Circle发布了2026年第一季度业绩。

需要明确的是,由于USDC规模、储备资产利率公开已知,因此占比95%的利息收入基本可以确定,因此Circle大部分时间股价波动都随USDC市值变化,背后本质也就是降息预期、加密资产政策变化等深度挂钩。

财报能解读出的预期差信息,就在于其他非利息收入,公司内部经营效率以及指引所体现的中长期战略目标。

整体来看,一季度的亮点仍然是资金对财报主要关注的「其他收入」上,体现USDC生态在加密货币之外场景下的稳步扩张趋势。但同时,生态扩张所需要的刚性投入,也会给Circle的短期盈利带来较大的波动和承压。

具体来看:

1. 生态布局:依旧老剧本,加密投资承压、新场景继续开拓

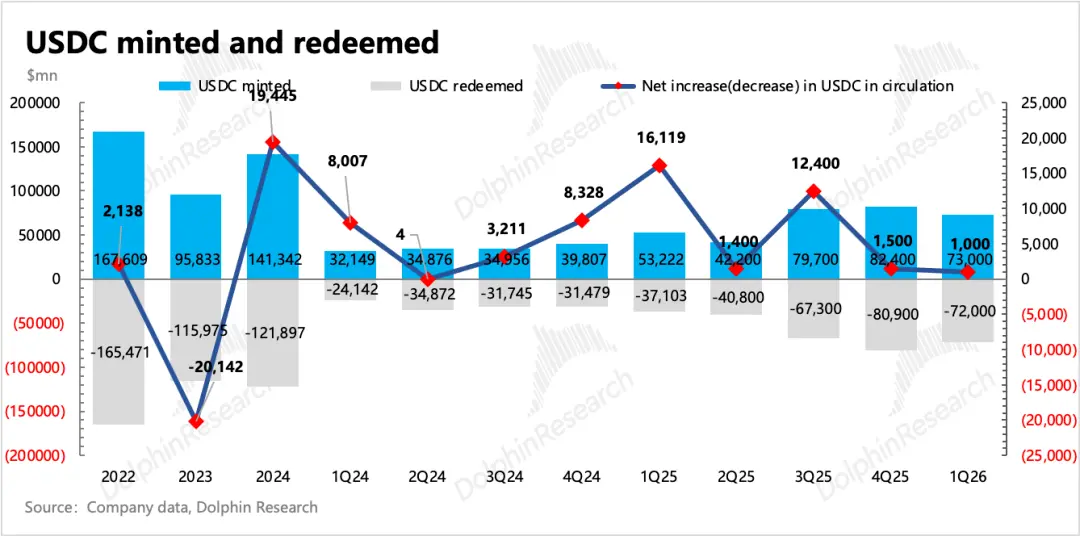

(1)一季度平均USDC流通值752亿,2月触底后在地缘摩擦的不利环境下,季末仍然缓慢爬升至近770亿,环比增长2%,和上季度差不多。当期新铸币730亿,环比下降,受Q1加密资产行情惨淡影响。但若剔除该影响,铸币规模还是保持在高位,体现的是加密资产投资之外的需求场景扩展。

同时赎回量720亿,同比增速更快,体现加密资产市场承压下,部分用户在兑现收益或转向其他生息产品。

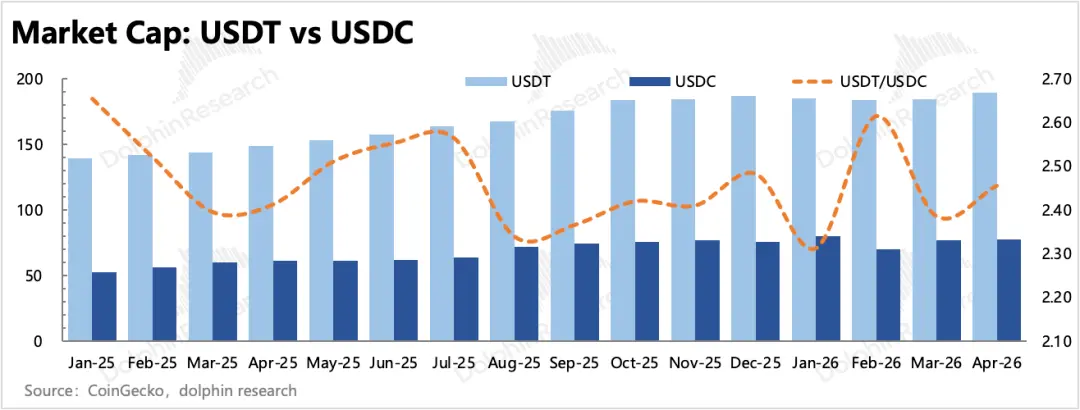

竞对USDT规模相比USDC的比例,在1月有所下降外,后面两个月很快恢复,因此从竞争关系来看,USDT的竞争威胁仍然较大。4月Drift黑客事件之后,Circle舆论不利,Tether积极给予Drift真金白银的帮助,Circle也因此丢失了客户。

当下还处于稳定币整体做大蛋糕的早期,因此竞争暂时还不会成为影响USDC增长的主要因素。

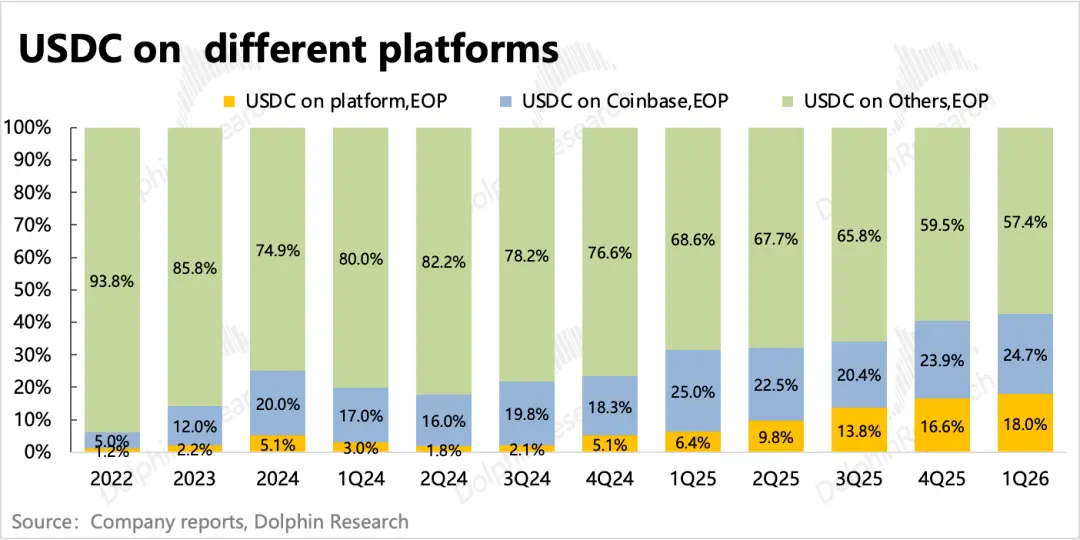

(2)USDC生态内的分布情况:Circle体内占比进一步提高到18%,日内平均留存比例也有17.2%,过去一年从6%逐季提升到现在,同时储备利息收入的对外分成比例略微下降了1pct,未来有望继续优化,提升盈利能力。Coinbase上占了近25%,相比上季度仍存在主动留存的趋势。

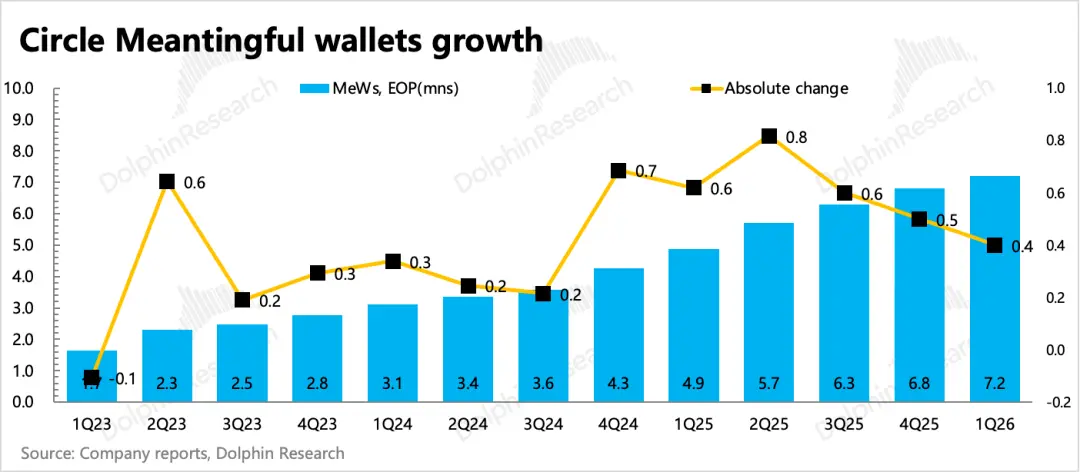

(3)截至一季度末,数字钱包MeWs数量(链上持有大于10美元的加密钱包)达到720万个,当季环比净增40万,超出市场预期,体现平台直连用户规模的增长。

(4)生态拓展的消息面上,一季度主要与Cash App、Polymarket、Kyriba展开合作(平台支持原生USDC交易),同时推进Arc公链以及CPN交易的规模。

一季度整体USDC链上交易高达21.5万亿美元,同比增长263%。CPN按3月计算的年化交易规模83亿美元,4月继续发布新产品Managed Payments,可以允许金融机构无需管理数字资产下就可以启用稳定币支付。

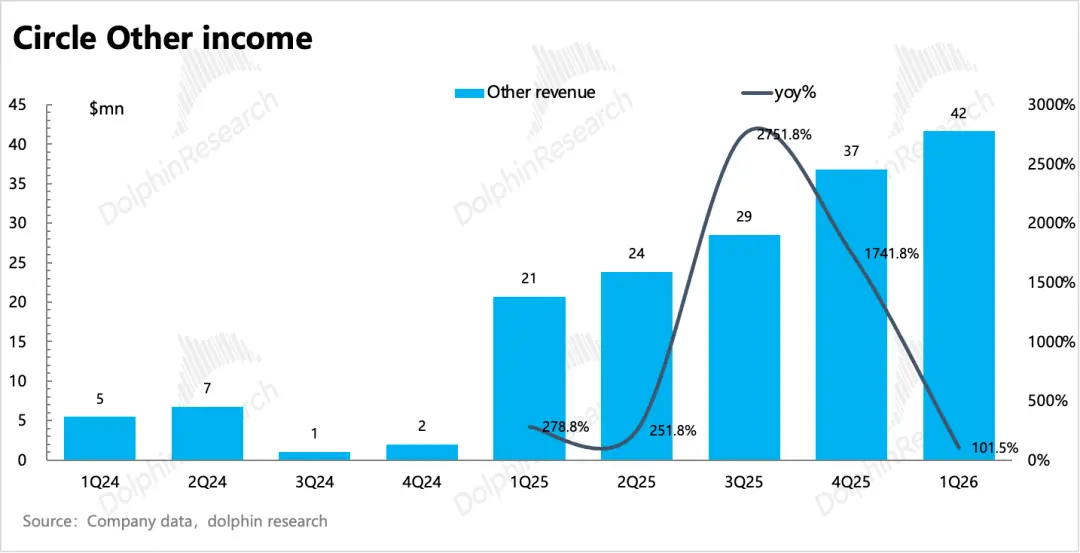

2. 收入有亮点但没上季度惊艳:非利息收入表现超预期,但环比放缓。

上述提及的面向B端的生态拓展,也会给Circle带来储备利息之外的收入——计入「其他收入」项。因此除了帮助扩大USDC市场外,也是降息周期下Circle对抗储备利息增长压力而发展的第二曲线。

一季度其他收入实现4200万美元,虽然占比仍然很小(6%),但仍然在基数走高下保持翻倍增长。不过从趋势上看,环比增速13%相较上季度的29%有所放缓,没上季度惊艳。

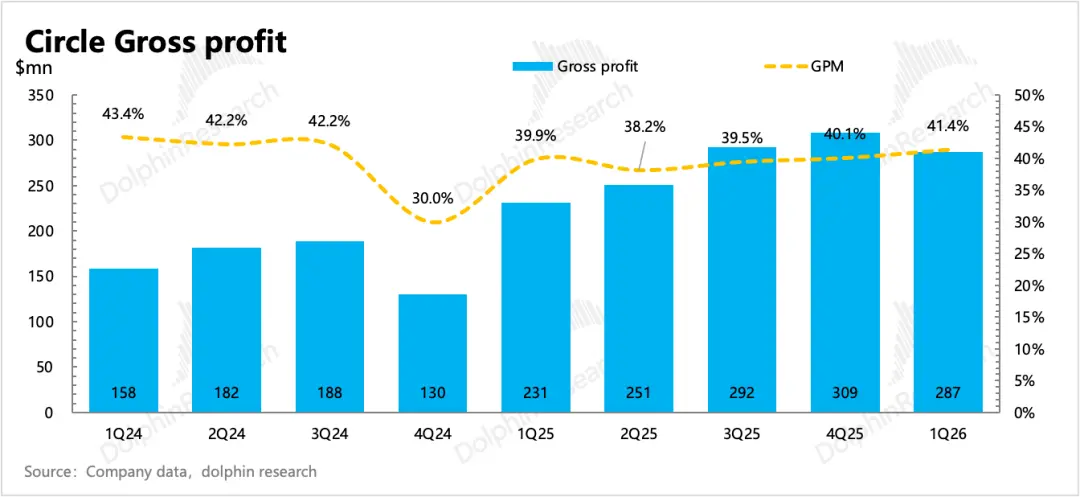

3. 毛利率:留存份额提升,缓冲分成压力

市场此前担心Circle在生态扩张的同时,需要同时与合作伙伴瓜分储备利息收益,以及Coinbase财报披露出其USDC占比上升,从而拉高Circle的渠道分销成本,带来毛利率压力。

实际情况是Circle继续通过增加自持USDC份额,缓解成本增长压力。其中,付给Coinbase的成本在整体分成成本中的占比在减少(从97%下降至75%)。要知道,Coinbase在与Circle中合作中因为话语权最大,因此分成比例50%也是最高额。

再加上其他收入中的软件、支付等其他基础设施服务收入大多属于高利润率业务,本季度其他业务增速更快,收入贡献比例也有提高。最终毛利率41.4%,环比继续改善130bps。

4. 刚性的投入周期下,利润承压:经营利润同比下滑显著,同样是因为刚性的投入周期下,占比较大的利息收入一旦受影响,对利润的变动会非常敏感。

不过,Q1财报中管理层对2026FY的指引上,对全年经调整经营费用区间(5.7-5.85亿)保持不变,优于市场更高的投入预期(7.25亿)。

5. 未来增长:指引不变,短期波动仍留一分谨慎

(1)关于USDC多年规模增速的展望,Q1管理层仍然维持多年CAGR增速40%的预期。但和上季度一样,海豚君认为还是要保留谨慎、不用立即定价:由于市场变化大,这个可以暂且忽略,按去年情况,该中长期的偏定性指引并不代表短期一定会达标。

(2)其他收入也是保持1.5-1.7亿美元收入目标,同比增速46%。如果直接按Q1进行年化,也就是1.67亿美元,刚好落入目标区间。不过海豚君认为,随着CLARITY法案有效推进,这个指引还是有很大希望beat的。

6. 重要财务指标一览

海豚君观点

Q1的表现类似去年Q4的“加强”版——加密资产交易情绪进一步降温,但Circle并未停下向其他场景拓展的脚步,因此造成短期的利润承压更甚。

虽然Coinbase与Circle属于产业链不同环节,在加密资产行情不佳时,对两方的影响程度是不同的(Circle的影响要更小一些),并且他们之间还存在利益瓜分的问题,但短期上两者在大方向上是同进退的交易节奏。

因此上季度我们在加密资产承压+政策时间线不清晰下,注重安全底线的价格,那么本季度我们更倾向于关注还有多少向上修复空间。目前280亿估值,对应海豚君去年首次覆盖时的中性预期(可于回溯《Coinbase vs Circle:稳定币圈的共生绞杀局,谁主沉浮?》)。

不过鉴于短期波动较大,因此我们再依据今年的业绩展望进行估算:

假设今年剩下三个季度,加密资产行情稳定但可能因为通胀和利率预期,去年行情可能难以复制,因此预计稳定币规模按环比增长5%来计算(去年二至三季度的QoQ为12%),到年末达到870亿美元,按照3.5%不变的联邦利率,加总全年利息收入28亿,其他收入预计超指引上限的1.7亿,合计总收入30亿,同比增速9%。

按照42%的毛利率,以及指引的经调整经营费用中枢5.8亿,那么经调整经营利润为6.8亿。昨日收盘****(***锁定内容及详细价值分析,已发布在长桥App「动态-深度」栏目同名文章)。

综上而言,目前的Circle基本合理的修复过程已经走完大部分。后续空间的打开,要看稳定币以及USDC的扩张进度。短期上,由于CLARITY法案的有效推进,在宏观没有更多系统性风险下有望给到一些积极情绪,从而支撑当前估值。

以下为详细分析

一、Circle基本业务框架

Circle是稳定币USDC的发行方,主要收入来自于:(1)储备资产的利息,这部分收入与市场流通的USDC规模和国债利率挂钩。(2)其他收入,包括为客户提供Web3软件(SaaS订阅)、CPN支付(基于支付金额/笔数收费)以及Arc公链所收取的服务费或者Gas费(基于每一笔交易收费)。

为了摆脱降息影响,Circle在积极开拓其他收入项,其中2025年主要推进了CPN支付以及Arc公链业务,目前其他收入占比已经逐渐趋近于5%,预计后续将加速增长扩大规模。

在支出项上,Circle内部的运营成本费用主要就是员工薪酬,外部成本则主要是占收入比重60%的渠道分成和交易成本(大部分给Coinbase),加回折旧和股权激励后的EBITDA利润率为20%左右,要低于大部分金科平台。因此在生态扩张的同时,对分成成本的增加预期,也使得部分资金担忧Circle的短期盈利压力。

从中长期视角,生态扩张的重要性更高。目前USDC在整个稳定币市场的份额排第二,相比于老大USDT,其优势在于合规性。待CLARITY法案落地,USDC有望继续体现其“相对”优势,吸引更多机构资金的布局。

二、USDC生态:加速发新币,短期受加密资产承压影响

一季度USDC平均流通规模752亿,环比下降,但季末爬至770亿,环比增长2%。当期铸币730亿,赎回720亿,净增发行量相比三季度有明显放缓。根据Coinmarketcap,1月USDC流通余额在加密资产恐慌性下跌下快速滑落,直到2月初才有所反弹。

1. USDC外部市场份额

整体稳定币市场中,USDC份额环比稳定再28%。而与最直接的竞对USDT相比,USDC并未展现持续的竞争优势。

2. USDC内部渠道竞争

USDC在不同渠道分布上,Circle内部持有占比继续提升,达到18%。

而基于一季度Coinbase财报披露,其在USDC流通份额占比环比走高到25%,相比上季度仍存在主动留存的趋势。

体现生态发展的另一个核心指标——有效数字钱包数量,截至一季度末,数字钱包MeWs数量(链上持有大于10美元的加密钱包)达到720万个,环比净增40万,猜测主要是受加密市场承压而继续放缓。

三、其他收入继续超预期,但趋势不够积极

由于Circle收入中,占比95%的储备资产利息收入基本上可以说是公开数据,因此能产生预期差的主要就是其他收入,而一季度表现是继续超预期。

具体而言,其他收入主要是包括发币收入、交易、托管、Web3 API套件、代币化基金USYC以及去年4月上线的CPN费用(固定接入费+按每笔交易支付的结算/审计费、Arc链Gas费等)带来。

一季度其他收入4200万,环比增长13%,有所放缓,没有上季度惊艳。同时,公司指引今年全年的其他收入还是保持在1.5-1.7亿美元,从环比增长趋势上看,实际不算太积极。海豚君认为,如果正常扩张USDC,那么应该会有继续beat的可能。

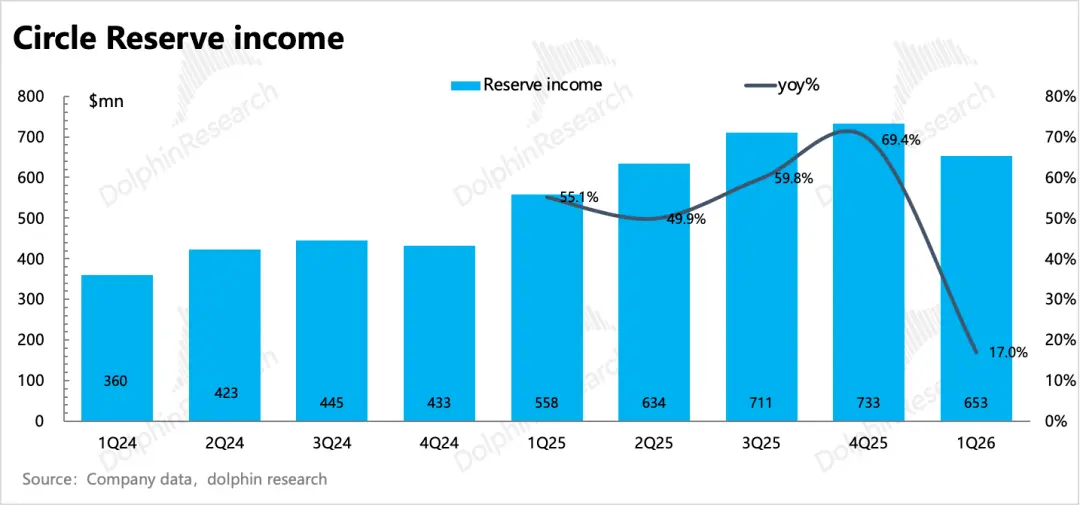

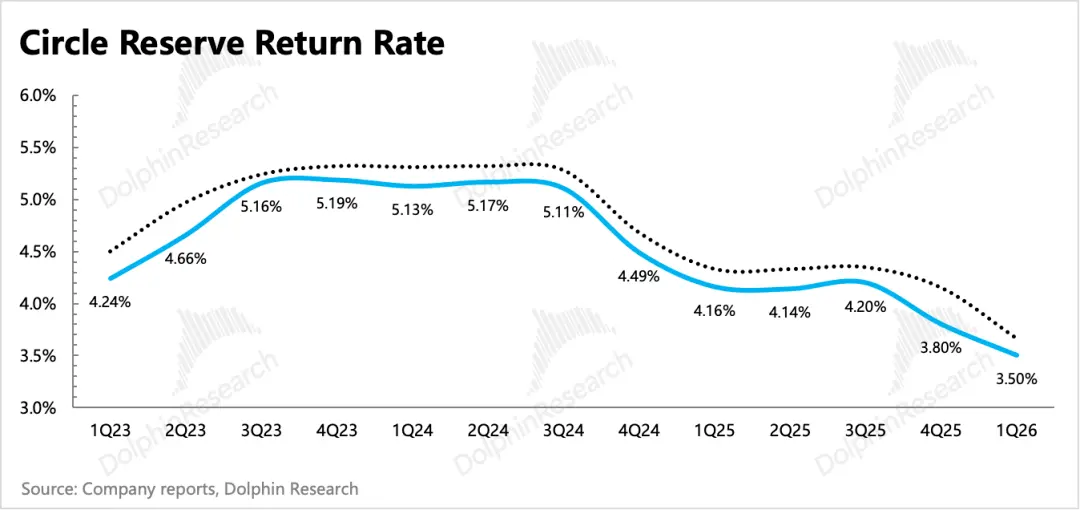

而占大头的主要收入,受到USDC扩张节奏,以及当下国债利率环境的影响。一季度USDC平均规模同比增长70%,利率下滑至3.5%,同比下降64bps,最终储备利息收入增速17%,已经快速放缓。

不过后面的降息预期基本降至为0,因此在利率保持稳定下,后面三个季度的规模正常扩张的话(QoQ 5%以上),那么全年还是有希望在利率同比承压下保持5-10%的增长。

四、刚性投入下,盈利承压

一季度毛利率环比增加130个基点,达到41.4%。Circle继续通过增加自持USDC份额,缓解渠道分成增长压力。再加上软件、支付等其他基础设施服务收入大多属于高利润率业务,本季度其他业务增速更快,收入贡献比例也有提高。

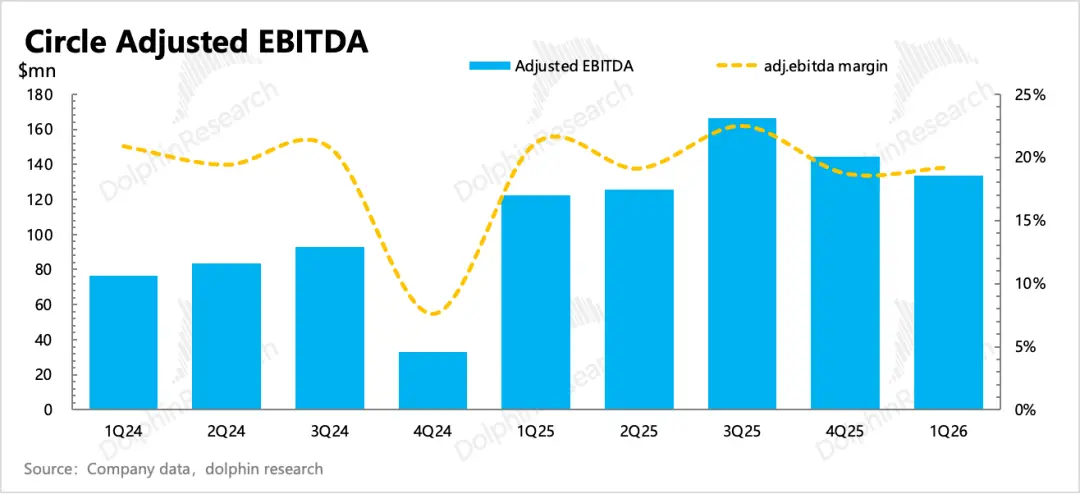

一季度尽管收入承压增长放缓,但各项费用收入仍然保持高增长,最终经调整EBITDA为1.33亿,利润率19.2%,环比提升50bps。

公司指引2026年全年成本和经营费用(剔除SBC和折旧摊销)保持不变,仍然为5.7-5.85亿,同比增长10%,低于市场预期。

<此处结束>