撰文:许超

来源:华尔街见闻

A 股科技板块强劲反弹、成交热度屡创新高,市场对拥挤度的担忧随之升温。但瑞银证券最新研报给出了更具安慰意味的判断:尽管大科技板块成交额与市值占比均已突破历史高点,衡量机构仓位集中程度的核心指标显示,当前拥挤程度仍远低于历史峰值,本轮科技成长风格的持续时间也尚不足两年。

据瑞银证券最新报告,截至 2026 年一季度,公募基金对大科技板块(含电子、通信、计算机及国防)的超配比例为 9.9%,低于 2025 年三季度的 11.6%,且显著低于 2015 年四季度 14.1% 的历史峰值;与消费板块历史最高超配比例 18.7% 相比更相距甚远。

瑞银指出,公募基金超配比例从周期性低点到峰值通常历时约三年,而自 2024 年 9 月政策转向以来,本轮科技成长风格的超额表现迄今不足两年。

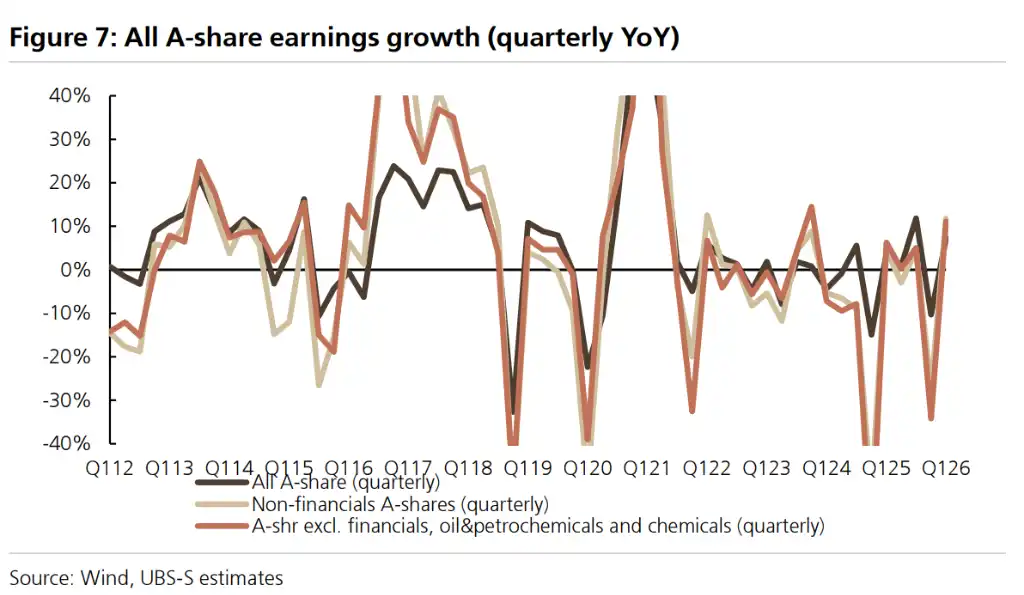

与此同时,A 股盈利复苏正在加速,并为市场上行提供更坚实的基本面支撑。

瑞银预计 2026 年全部 A 股盈利增速将从 2025 年的 3.9% 提升至 11%。2026 年一季度非金融板块盈利同比已增长 11.8%,毛利率与净利率双双创下 2023 年以来最高水平。多渠道资金持续流入、行业主题 ETF 规模持续扩张及私募基金发行回暖,共同构成当前市场微观流动性的重要支撑。

在战术配置上,瑞银基准「慢牛」情景下偏向成长与周期风格,板块层面重点看好电子、通信、电气设备、机械、有色金属与化工,并维持对多只相关标的的买入评级。

科技超配比例仍有空间,本轮风格持续时间尚短

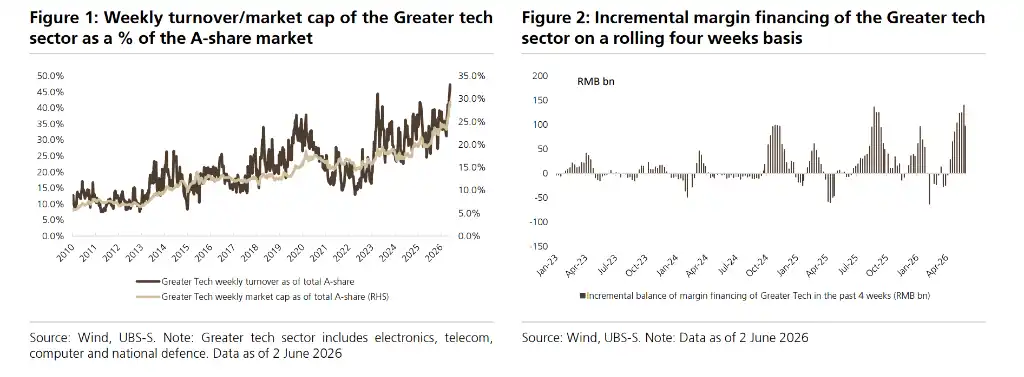

科技板块的交投热度与资金集聚程度近期显著升温。

据瑞银数据,截至 2026 年 6 月 2 日,大科技板块周成交额占全部 A 股比例已达 45.5%,市值占全市场比例为 28.6%,两项指标均处于历史高位。自 4 月 8 日美伊停火、风险偏好修复以来,科创 50 与创业板指数累计涨幅分别达 35.5% 与 30.4%,大幅跑赢同期万得全 A 指数 11.0% 与沪深 300 指数 9.8% 的涨幅。

然而,瑞银认为以成交热度和短期涨幅判断拥挤度存在局限性,公募基金超配比例才是衡量机构仓位集中度的更核心指标。从这一维度看,当前大科技板块超配比例不仅低于自身历史峰值,亦远落后于消费板块在 2010 年三季度 22.8%、2012 年三季度 21.0% 等历史高峰时的水平。

瑞银梳理了 2014 年以来 A 股五轮主要风格切换的历史规律:

- 2014 至 2015 年,杠杆资金驱动市场大起大落;

- 2017 至 2019 年,外资流入推升「白马股」行情;

- 2019 至 2021 年,公募基金追捧盈利复利型公司并形成正反馈;

- 2022 至 2024 年政策转向前,险资与「国家队」驱动防御性板块跑赢;

- 2024 年政策转向后,融资盘、ETF 与私募资金推动小盘与成长风格占优。

研究发现,每一轮风格从形成到切换通常历时约三年——单一板块的高景气基本面难以持续超过三年,且基金仓位集中度存在天然上限,超额收益收窄后的赎回压力将传导至股价并触发趋势反转。

不过,部分子行业的配置信号已值得关注。电子板块超配比例已达 6.6%,突破 2020 年三季度 5.4% 的前期高位;通信板块超配比例已连续三个季度刷新 2010 年以来新高,达到 4.0%。瑞银表示将持续跟踪相关指标变化。

盈利复苏加速,夯实市场上涨基础

瑞银预计 2026 年全部 A 股盈利增速将升至 11%,并指出多项自上而下与自下而上的指标均印证盈利改善趋势正在提速。

从 2026 年一季度财报数据看,非金融 A 股盈利同比增速从 2025 年的 0.8% 大幅跳升至 11.8%;剔除石油、石化及基础化工后,增速达 12.3%。科创板一季度盈利同比增速高达 204.7%,创业板亦达 22.7%,均大幅跑赢主板的 5.5%。毛利率和净利率分别同比提升 0.6 个百分点和 0.3 个百分点,均创 2023 年以来最高水平,显示在油价高企背景下,下游企业的利润率压力仍属可控。

宏观层面,4 月 PPI 同比上涨 2.8%,CPI 上涨 1.2%,瑞银预计通胀将在未来数月进一步走升。由于非金融 A 股营收增速与名义 GDP 及 PPI 走势高度相关,通胀回升将直接驱动营收端加快扩张。

自下而上的数据同样印证盈利上行趋势。

今年前四个月,规模以上工业企业利润同比增长 18.2%,其中计算机、通信及电子设备制造业利润同比激增 107.7%;有色金属采矿、采矿及煤炭洗选行业利润分别同比增长 94.9%、26.0% 和 21.0%。盈利预期方面,IT、原材料、房地产及能源行业过去六个月盈利增速预期均被上调逾 20 个百分点,上修轨迹与历史上的 2017、2019、2021 年等盈利上行周期年份高度相似。

从中期维度看,海外业务占比提升是利润率扩张的另一重要支撑。非金融 A 股海外营收占比已从 2010 年的 9.5% 稳步提升至 2025 年的 18.7%,且海外业务毛利率始终高于国内业务,2025 年差距进一步扩大。瑞银认为,「反内卷」政策的持续推进与支持性政策的落地,亦将在中期带动行业利润率进一步修复。

战术配置:成长与周期并重,六大板块获超配

在风格配置层面,瑞银基准「慢牛」情景下偏向成长风格;PPI 与工业利润回升的背景支持周期风格;流动性持续充裕与市场高换手率则有利于小盘风格。

不过,行业主题 ETF 规模的持续扩张正在对龙头公司形成额外的资金支撑,瑞银预计下半年大小盘风格的相对表现将较 2025 年更为均衡。

板块层面,瑞银超配六大方向:电子(受益于半导体库存周期回升与 AI 创新驱动)、通信(AI 算力需求与工业互联网广泛落地驱动子行业龙头盈利增长)、机械(自动化设备与工业机器人受益于国内资本开支复苏及国产替代)、有色金属(铜铝价格上涨,锂行业需求复苏)、化工(反内卷推进与海外产能退出加速底部形成)及电气设备(政策支持与 AI 数据中心用电需求带动储能发展)。