作者:小饼,深潮 TechFlow

5 月 22 日,中国证监会拟对富途、老虎、长桥三家境外券商作出严厉处罚之后,股价纷纷暴跌。

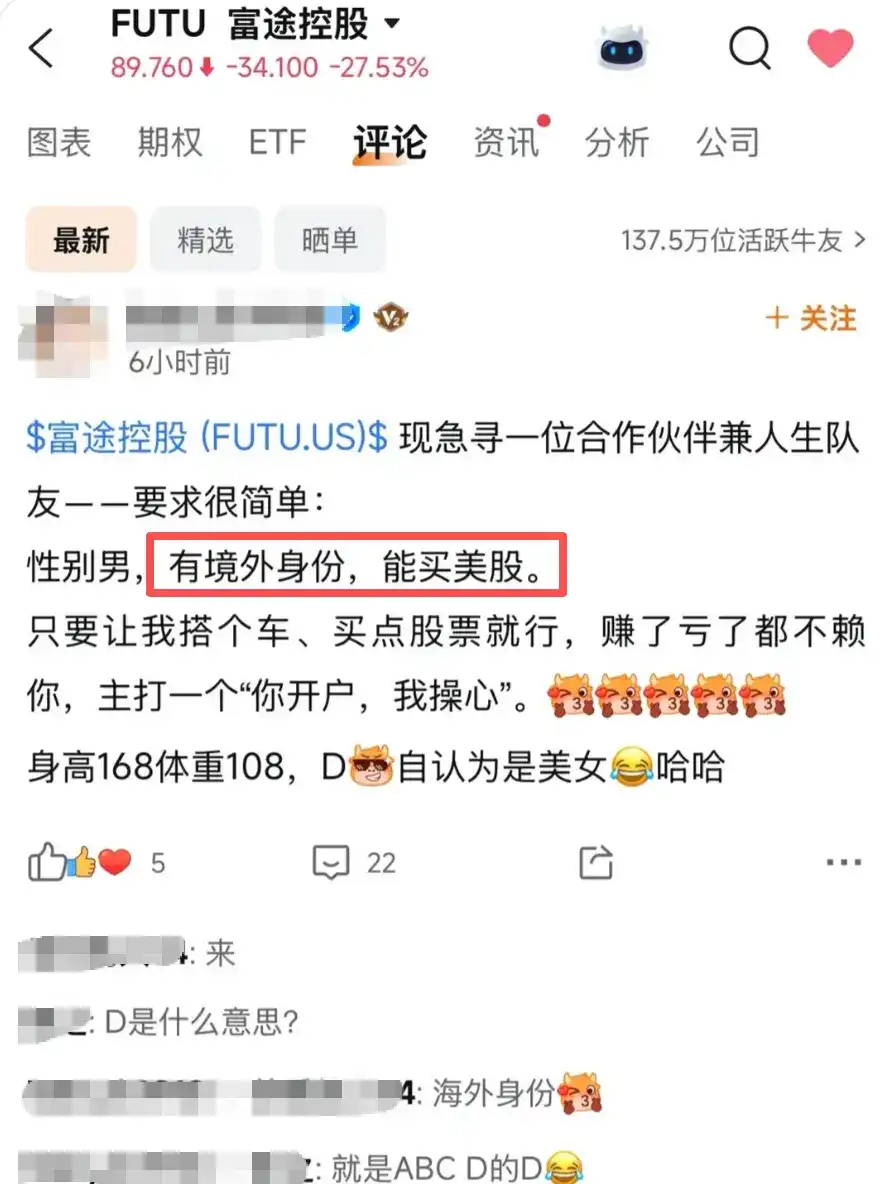

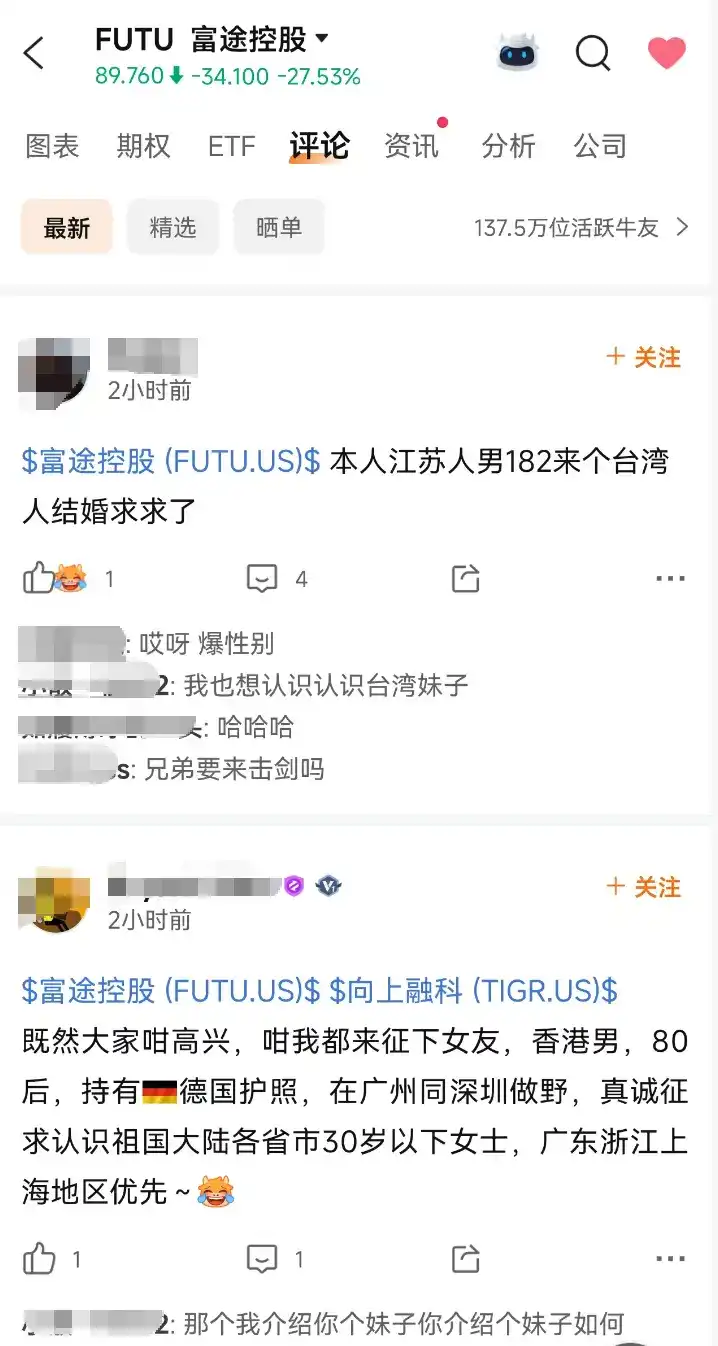

但在富途自家的 APP 社区里,画风突变,不只是交流股票,一夜之间成了,股民相亲平台。

一位 D 罩杯自称美女的内地女生在求海外男;一位收益 2046%的内地 90 后愿意接受“男女不限”换身份;一位手握德国护照的香港男人在反向挑选“广浙沪优先”......

这不仅是段子,你看到的是一个正在富途社区里实时成型的隐性婚恋证券化市场。需求方、供给方、报价偏好、地理筛选条件......自发形成,这是 2026 年中国中产投资者群体心态最诚实的一次自然语言泄露。

监管重锤

5月 22 日,中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,同日宣布拟对三家境外券商作出严厉处罚:富途控股拟被罚约 18.5 亿元人民币;老虎证券拟被罚 4.112 亿元;长桥同样在列。富途、老虎美股盘前双双跌超 30%。

券商的回应措辞克制。富途说,截至 2026 年一季度末,来自中国内地的入金账户约占公司总入金账户的 13%;老虎说,中国内地客户资产约占集团全球总资产的 10%。两家都强调“中国内地以外所有地区的业务运营均保持正常”。

但对于已经在富途、老虎账户里持有美股的内地用户来说,真正刺痛的信息只有一句话:

只能卖,不能买。

这意味着接下来一段时间里,如果你想新开一个美股账户买入英伟达、特斯拉或一个标普 500的 ETF,你必须先具备非中国大陆居民的身份证明。

回顾过去三年,境外券商对大陆用户的开户门槛是一节一节抬高的:

- 2022 年底,证监会首次点名;

- 2023年 5 月,APP 从大陆应用商店下架;

- 2024 年起,只接受“实际在境外工作或生活”的内地居民,需提供海外水电账单、信用卡账单、税单等;

- 2025年 9 月,门槛抬升到“海外永久居留身份证明”;

- 2025 年底,只接受“非中国内地身份证件”;

- 2026年 5 月,直接对券商主体开出罚单。

开户的门槛,从一张水电费账单,一路抬到了一本海外护照或永居卡。这条曲线的另一面,正是身份在投资市场里被反复重新定价的过程。

海外身份,新的中产硬通货

对 2026 年的国内中产而言,海外身份已经成为一种隐性的资产类别。 它不像房产那样可被买卖,也不像股票那样有公开报价,但它具备所有“硬通货”的基本属性。

首先是稀缺性。 香港人才计划 2024 年获批人数约 14 万,其中绝大多数来自内地。听起来很多,但放在 14 亿人口基数里,渗透率不到万分之一。

与房子不同,海外身份不会因为人口流出、政策调控、利率上行而打折。它在任何时间点,都对应着同一组明确的权利且回报率极高。它解锁的不是某一只股票,而是一整个资产配置维度:美股、海外房产、离岸保险、外币存款、加密资产合规通道。

最具诱惑的不可转让。 身份这种资产,无法像股票那样在二级市场被套利,只能由本人持有,或者通过婚姻、生育、继承这三种古老的方式发生转移。

学区房曾经创造过一个完整的灰色产业链:中介、过户公司、挂靠户口、假结婚、假离婚。海外身份产业链正在复刻这一切:香港优才中介、葡萄牙黄金签证、新加坡 EP、马耳他护照、加勒比小国快速入籍。每一个产品,都有清晰的报价单和办理周期。

资产的形态从“房产证”变成了“居留卡”,从“学位”变成了“开户资格”。

过去二十年,中产用学区房锁定阶层;接下来十年,他们用海外身份锁定资产。

留学等于买保险?

把视野再退后一些,中国中产购买海外资源的逻辑,过去二十年完成了三次重新定义。

2000到 2010,是押注海外发展空间。送孩子出国留学、家庭出海,背后是一个进攻型判断:海外的机会更大,这是一笔投资,目的是收益。

2010到 2020,是分散配置。国内财富快速积累后,海外房产、海外保险、海外教育被纳入家庭资产的地理分散框架。这是一笔防御,目的是控制风险。

2020 至今,是“买保险”。海外身份不再是配置的一部分,它本身变成了门票,哪怕它不产生收益,但你不持有它,某些投资市场你连进入的资格都没有。它是一份对冲不确定性的保费,价格随着不确定性的抬升而抬升。

5月 22 日的监管落锤,就是这条“保险价格曲线”上的又一个跳点。

当一代人发现自己已经错过了获得海外身份的窗口,他们会把希望转移到下一代。 接下来真正会涨价的,可能不是优才中介,而是国际学校学位、海外大学预科、低龄留学陪读服务,“身份保险”会沿着家庭代际向下传递。

我不知道那位 2046%收益率的 90 后,最终选择了哪条路径。

用了一年时间,在美股和加密市场上证明自己是 1%里面的 1%所留下的证据,本应该是一份履历的高光。

但在 5月 22 号之后,它变成了一张相亲简历的附件。

一张能让基金经理眼红的曲线,最后是这样被使用的。

这就是 2026 年。