作者:Alex Immerman & Santiago Rodriguez

编译:深潮 TechFlow

深潮导读:a16z 用 Revolut 2025 年年报拆解了一个在成熟金融市场里跑出 76% CAGR 的公司是怎么做到的。数字本身已经够惊人,但更值得读的是背后的增长逻辑:不靠利息差赚钱、ROE 是传统银行的 3-4 倍、用户 NPS 是行业均值的两倍以上,这些放在一起,已经不是挑战者银行的故事了。

全文如下:

作为成长期投资者,我们常说优秀的公司从数字开始说话。Revolut 作为英国公司需要强制披露年度财务数据,它的数字是异常值,这是保守的说法:

营收增长 46%,达到 45 亿英镑

税前利润增长 57%,达到 17 亿英镑,利润率 38%

零售客户增长 30%,2025 年新增 1600 万

Revolut 在全欧洲均有渗透,单一国家占手续费收入不超过 25%

收入分布在 6 个业务板块,单一品类不超过 22%

11 条产品线营收超过 1 亿英镑

股本回报率(ROE)达到 35%,在同类中属于破纪录的水平(尽管资本过剩)

Revolut 持续保持快速高效增长——其"Rule of 75%"(营收增速+净利润率)在现代和成熟金融机构中处于最高梯队。

更重要的是,我们认为 Revolut 在现有市场无论客户增长还是变现,都还有充足空间。更别提那些可能还未触及的新市场——Revolut 刚刚申请了美国银行牌照,有真正的全球野心。

这不是你奶奶时代的新银行。Revolut 有潜力成为全球最大的银行之一。到达那里还有很多路要走,但我们相信地基已经打好了。

废话少说,开始正题。

一、全球增速最快的金融机构之一

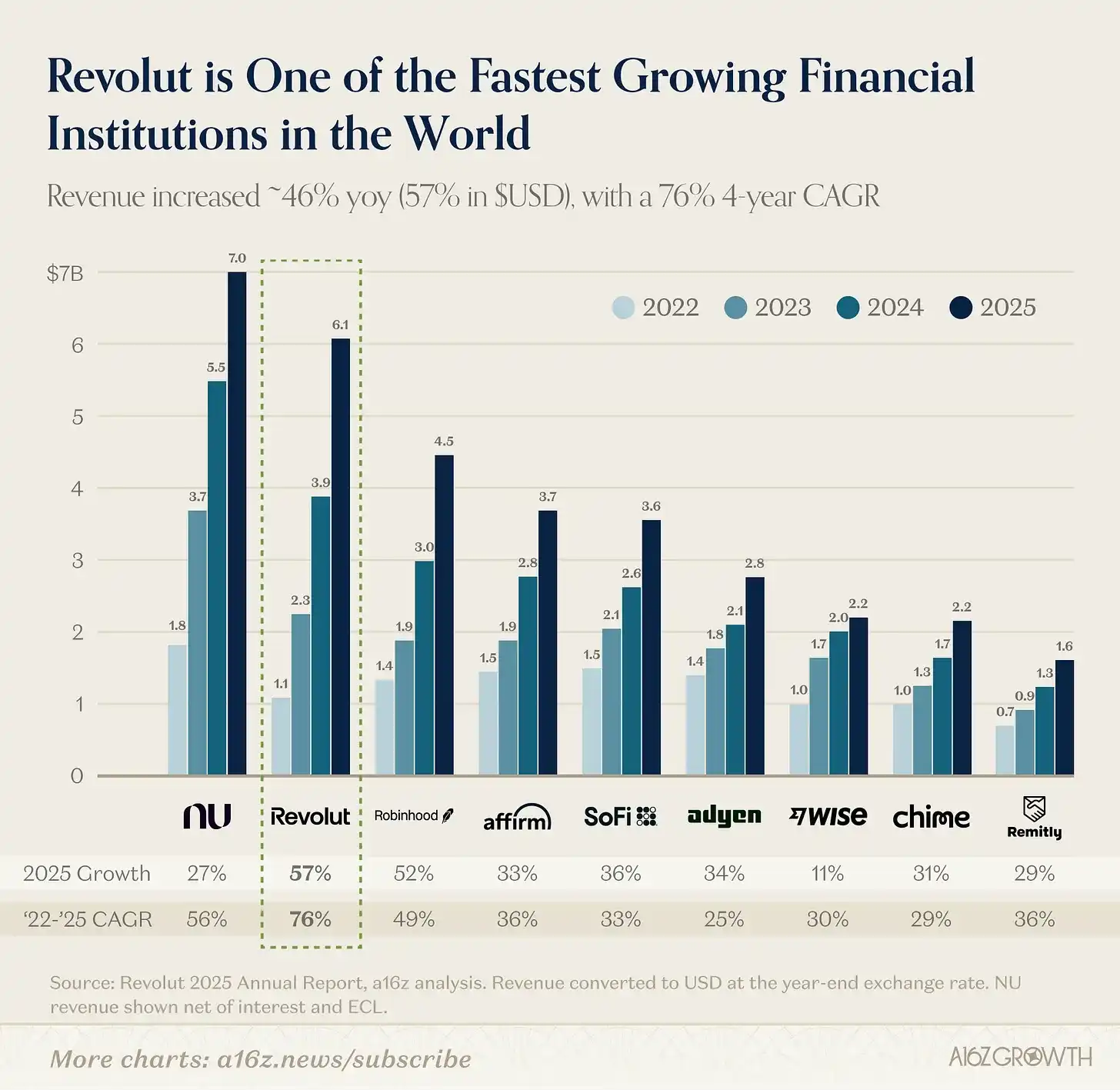

先从营收说起。Revolut 的收入增速惊人。

与 NU(Nubank)并列,他们相对于消费金融科技行业的其他公司,站在一个独立的联盟里(见下图)。自 2022 年营收突破 10 亿美元以来,Revolut 此后四年以 76%的复合年增长率(GBP 口径为 70%)实现了惊人的复利,是突破 10 亿美元营收后增速最快的公司之一。考虑到欧洲的消费银行业极为成熟(不同于 NU 所在的发展中市场),这一增速尤为突出。

图:收入按年末汇率换算为 USD,NU 收入为扣除利息和预期信用损失(ECL)后的净额

来源:Revolut 2025 年度报告

换个参照:2022 年时,Revolut 的营收与 Robinhood、Affirm、Sofi、Adyen、Wise 或 Chime 中任何一家相比,要么更少,要么差不多。而现在,它的营收比上述任何一家知名消费金融科技公司多 33%至近 3 倍。

二、拆解 Revolut 的增长算法:六驾马车同时奔跑

Revolut 的一个重要差异点是,它不再是一匹只有一个绝活的马。它有多个收入驱动力同时发力。

Revolut 起家时切入了欧洲人的一个真实痛点:外汇手续费。有了 Revolut,在欧元区内外旅行或向海外汇款的欧洲人,再也不用面对支付延迟或银行收取的 5%手续费了。

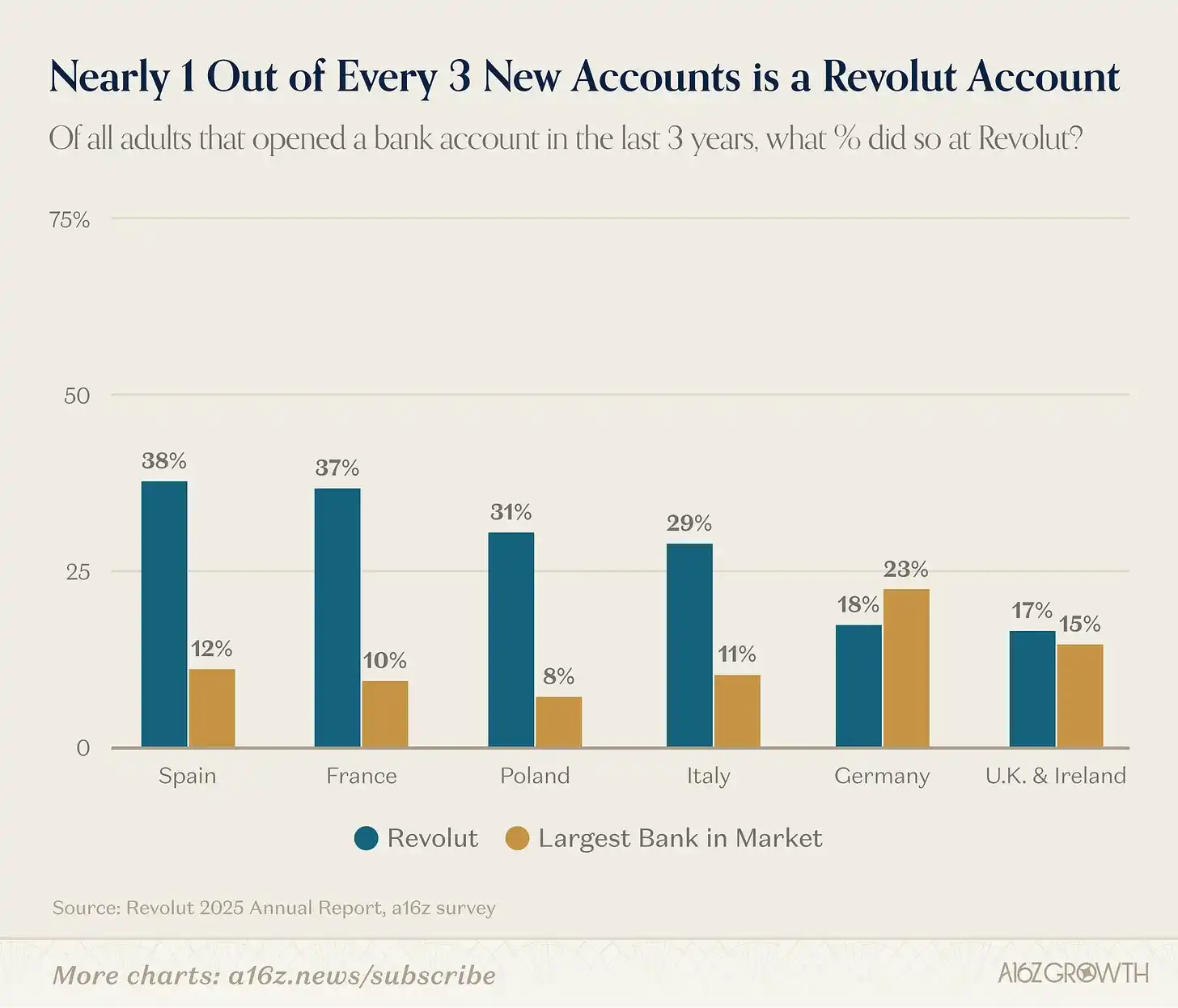

从曾经的单一产品、地域集中的痛点解决方案,Revolut 已经成长为一家功能完备的个人和企业银行,现在欧洲(Revolut 主要运营地区)每开 3 个新账户就有约 1 个选择 Revolut:

图:调查在重点市场进行,采用普通成年人群样本,受访者指出了他们开设账户的地点以及每个账户的开户时间

来源:a16z 欧洲银行业调查,2025 年 7 月(N = 3500)

欧洲每 5 个工龄人口中就有 1 个在使用 Revolut。Revolut 在整个欧元区的吸引力,体现了公司的产品迭代速度和执行力,堪称一绝。

Revolut 推出了完整的个人和企业银行功能套件,在欧洲各异的市场中都在驱动增长。重要的是,Revolut 的产品套件现在越来越多地吸引到欧元区内根本不在意最初外汇价值主张的用户。我们可以说 Revolut 的平台"功能完备",只是 Revolut 还在不停地推出新功能,这样说可能低估了它。

不仅仅是功能和产品的数量,还有执行的质量。用户喜欢它。公司在 2024 年报告称,65%的新用户是通过自然获取或现有用户推荐来的。我们的调研也显示,Revolut 的用户 NPS 超过行业平均水平的两倍。

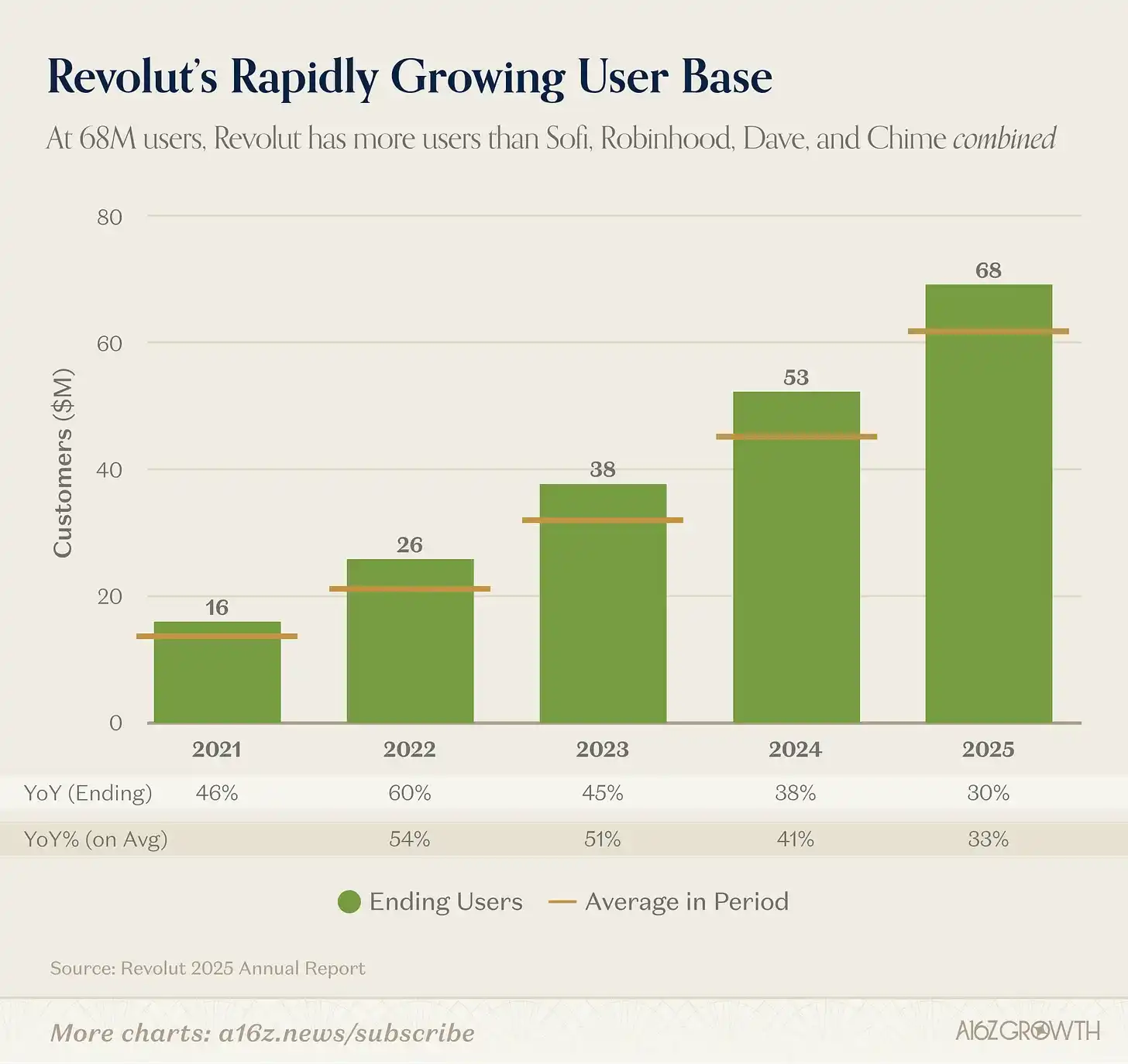

综合来看,用户数持续以 30%复合增长,2025 年底达到 6800 万。

来源:Revolut 年度报告

换个参照来理解 6800 万用户:摩根大通——中国以外全球最大的银行——拥有约 8500 万消费者客户(其中超过 7000 万被视为"数字活跃"用户)。

诚然,摩根大通的总 AUM 让其规模远超 Revolut,但从单纯的用户覆盖角度看,Revolut 已经不只是一个"挑战者",它是真实存在的对手。Revolut 的用户数超过了 Sofi、Robinhood、Dave 和 Chime 的总和。

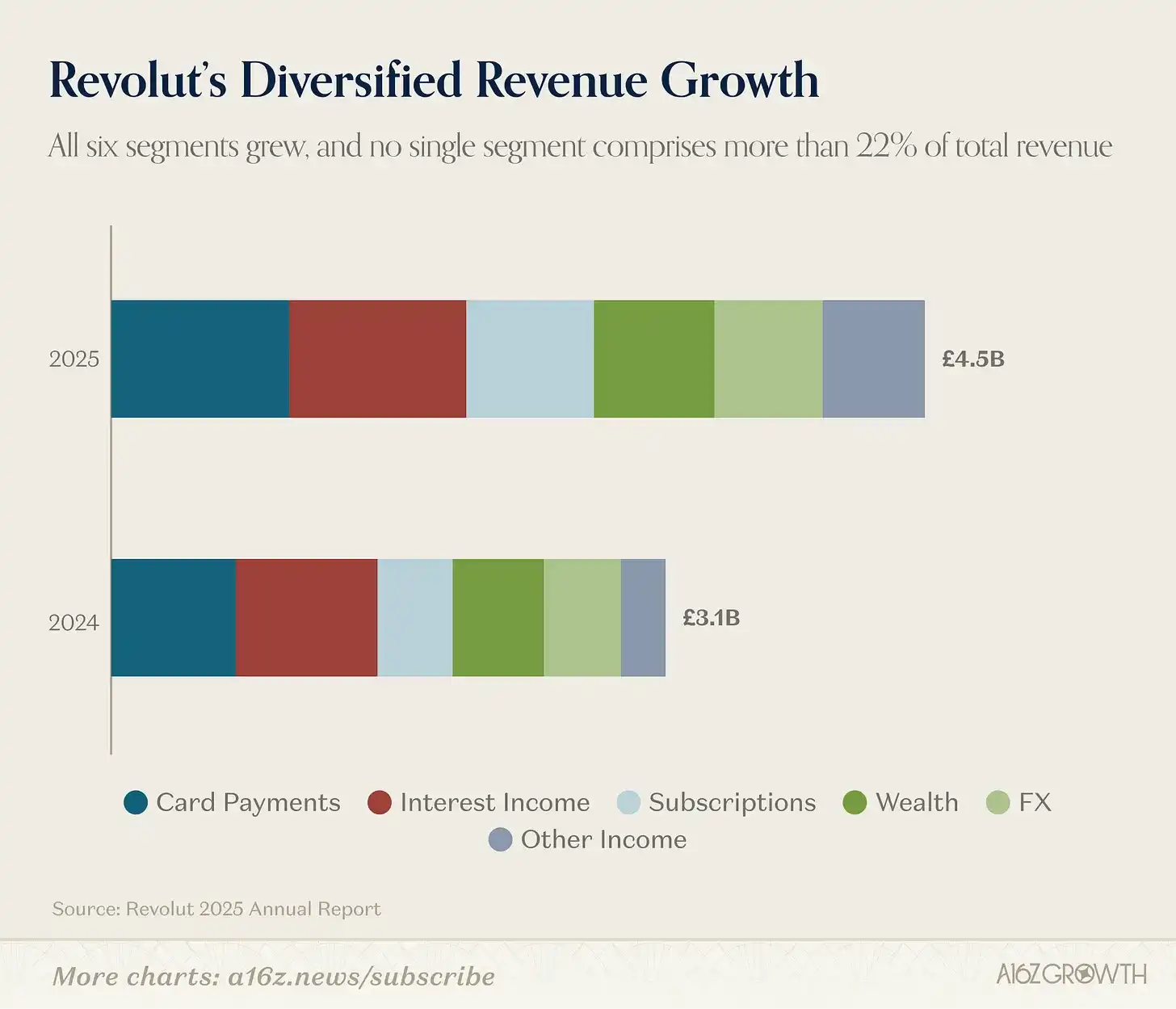

完整的产品套件不仅持续吸引更多客户,也创造了日益多元化的收入结构:

来源:Revolut 年度报告

公司公开披露 6 条主要收入来源:

利息收入

卡支付

订阅

其他收入

六个板块均同比增长,单一板块占比不超过 22%。

业务的多元化程度甚至超出这份披露所体现的,因为每条收入流下面可能还有多个子产品(例如财富板块同时包括公开股票和加密资产)。2025 年,11 条产品线营收各自超过 1 亿英镑。

重要的是,76%的收入来自手续费,较 2024 年提高了 4 个百分点以上,而利息收入占比略低于 22%。这与主要从利息中获取 70%以上收入的成熟银行恰恰相反,也是 Revolut 能够实现高 ROE 的原因之一(后文详述)。

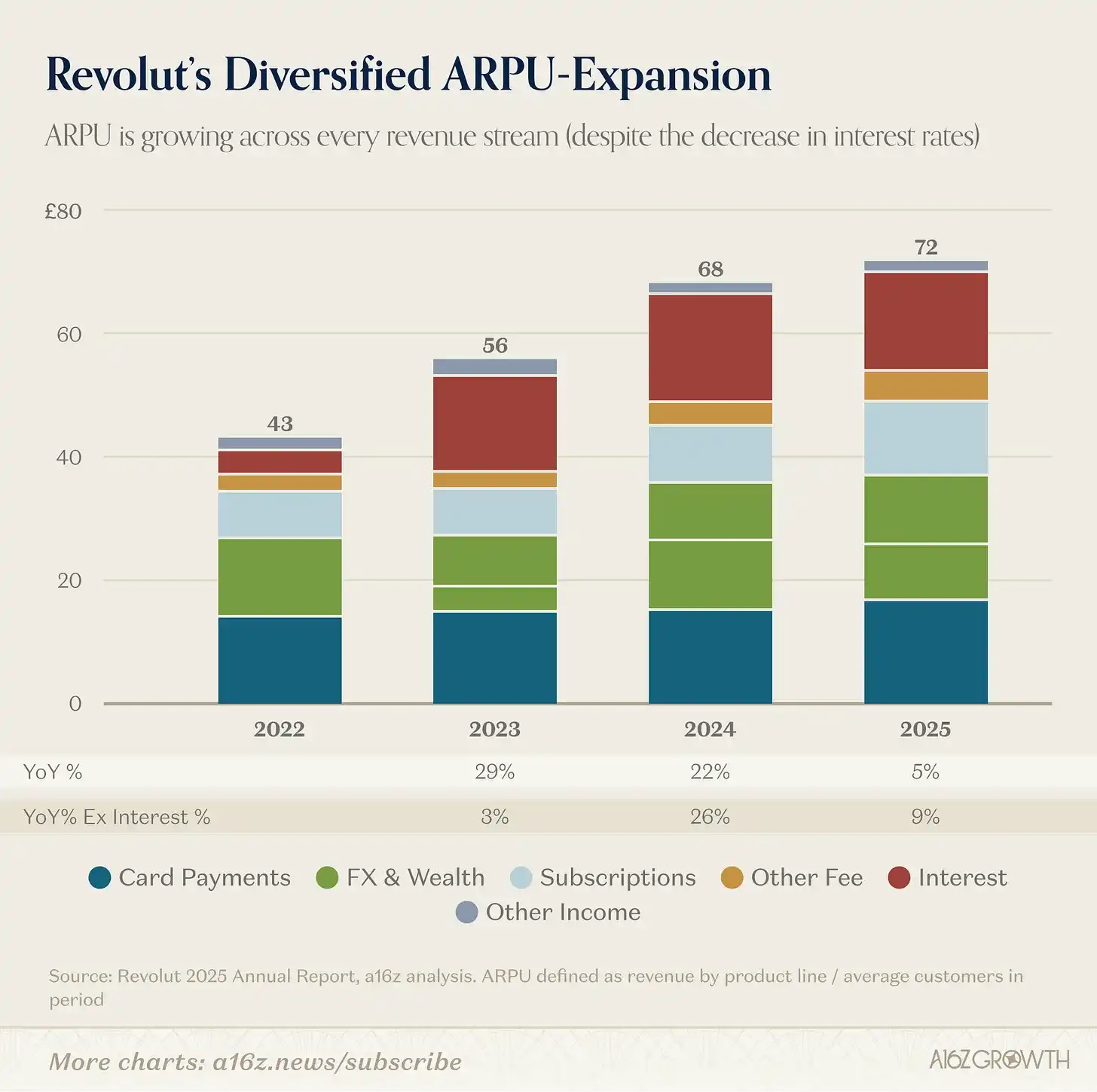

不出所料,多元化的收入结构也带来了多元化的 ARPU 增长。

图:ARPU 定义为产品线收入/期间平均客户数

来源:Revolut 年度报告

自 2022 年以来,每条披露的收入流均实现了增长,整体 ARPU 增长了约 65%,即 18%的年化复合增速。

多元化的重要性在于它支撑持续复利并构建了抗风险能力。任何一年都可能有某些产品线爆发,也有某些面临逆风(比如去年的利率下降)。但综合下来,靠新产品附加和核心业务持续获取钱包份额,仍然可以驱动强劲的 ARPU 增长。

三、顶级效率

Revolut 展现了快速的用户增长、极强的产品迭代速度和多元化收入,我们承诺的效率也兑现了。

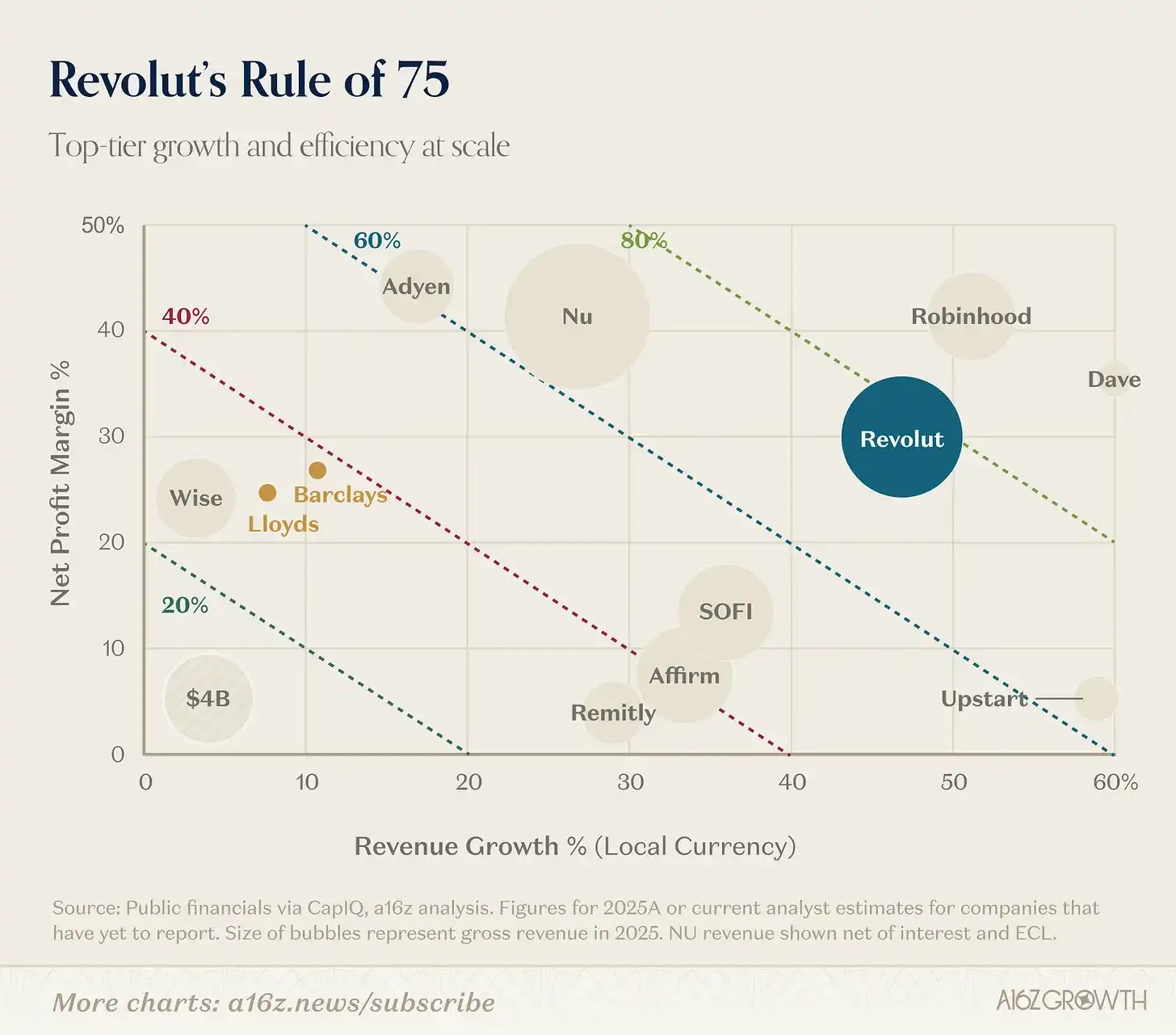

2025 年,Revolut 实现营收增长 46%,净利润率 29%,"Rule of X"(增速+利润率)达到 75%。"Rule of 40"已经不够用了!

图:2025A 数据或尚未公布财报的公司的当前分析师预测数据,气泡大小代表 2025 年的总收入,NU 收入为扣除利息和预期信用损失(ECL)后的净额

来源:通过 CapIQ 获取的公共财务数据,a16z 分析

这种增长与效率的结合让 Revolut 处于极为罕见的位置——在营收超过 10 亿美元规模下实现 Rule of 75%的公司,历史上屈指可数。

事实上,考虑到 Robinhood 和 Dave 明年的一致预期增速均低于 30%,Revolut 很快可能会独自站在领奖台顶端。

效率已经融入 Revolut 的 DNA。自主开发银行基础设施、高度有机增长、严格控制成本,三者结合实现了 29%的净利润率。加上极少的实体网点,Revolut 现在相对于传统银行已经具备了有意义的成本优势,随着规模持续扩大,这一优势还会复利累积。

AI 也在进一步提升运营杠杆。以客户服务为例:

2024 年,Revolut 的智能助手 chatbot 将问题解决时间缩短了 80%。2025 年,这一改善还在持续——零售端解决时间再降 40%以上,企业端再降 50%以上,与此同时用户 NPS 同比提升近 12 个百分点。Revolut 智能助手现在能解决超过 75%的客户查询。

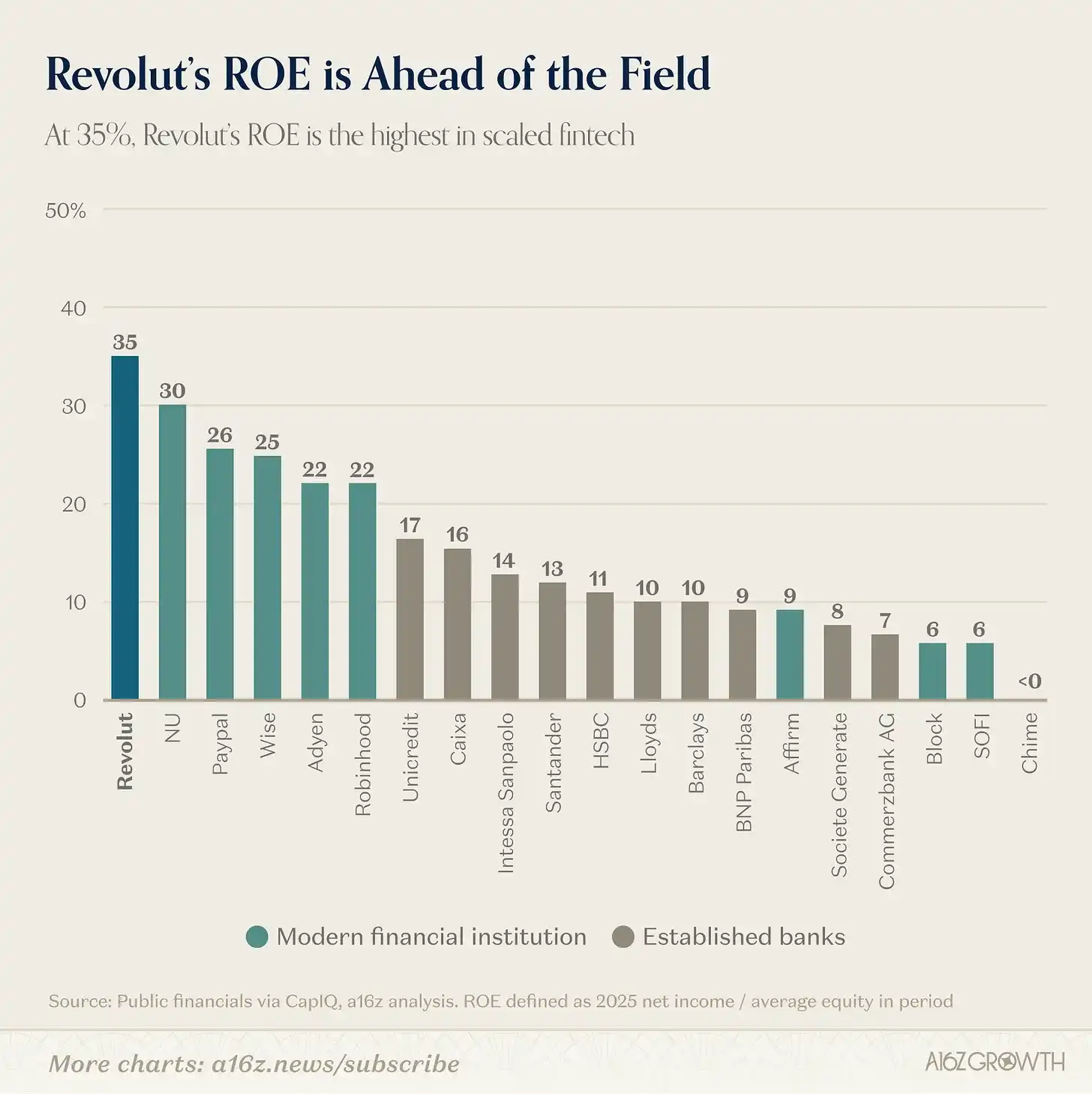

这种效率使 Revolut 实现了我们在金融科技规模企业中见过的最高 ROE(且还在持续改善)。我们过去写过 ROE 对银行估值的重要性,Revolut 是规模效率的典范。

图:ROE 定义为 2025 年净收入/期间平均权益

来源:通过 CapIQ 获取的公开财务数据

Revolut 35%的 ROE 远高于其他领先的消费金融科技公司,是成熟银行的约 3-4 倍。要注意,Revolut 处于"资本过剩"状态(即报告权益高于银行资本要求所需),这意味着其"真实"ROE 可能还要更高。

增长能做到这么资本高效的,已经很少了。

四、充足的增长空间:ARPU × 用户数

尽管 Revolut 2025 年的业绩令人印象深刻,我们认为前方仍有巨大的跑道。回到公司核心的收入增长算法(用户数 × ARPU),两个变量都还有很大拉动空间。

还有更多用户可以获取

公司报告 2025 年底用户数为 6800 万。如上所述,数字不小,但也只是欧洲(不含俄罗斯)约 4.5 亿至 5 亿成人人口的不到 15%。这还没算上澳大利亚和新加坡(现有市场)、墨西哥和巴西(新进入市场)、美国(刚申请银行牌照),以及更多待开拓的地区。

Revolut 还有很多潜在用户可以获取。

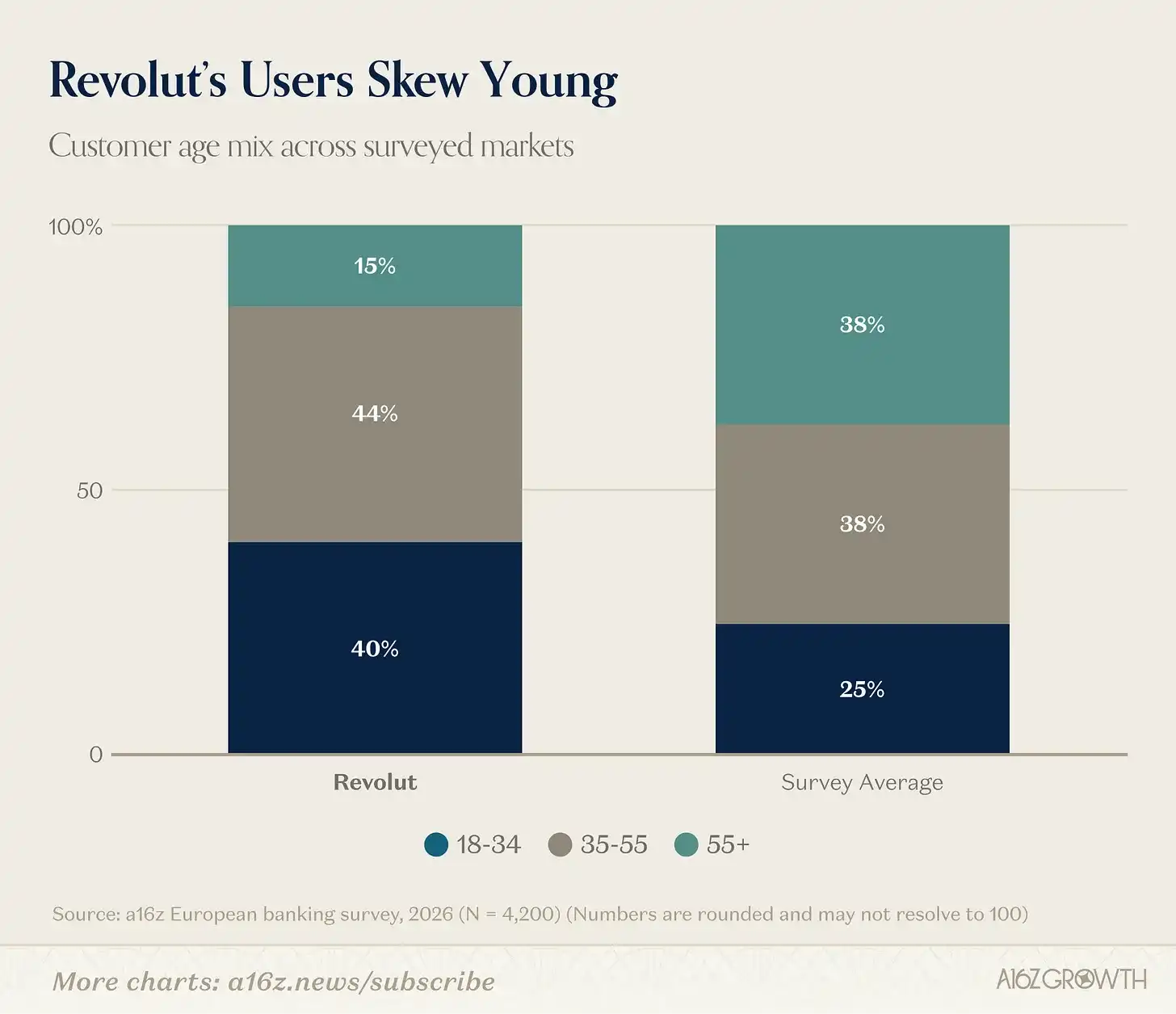

而且,当前的用户构成已经表明,未来不会和现在一样。不出意外,Revolut 的用户偏年轻、数字化程度高——我们认为这类用户代表了最终大多数人口的诉求方向。

图:受访市场包括 UK、爱尔兰、法国、西班牙、意大利、德国和波兰

来源:a16z 欧洲银行业调查,2026 年 2 月(N = 4200)

随着 Revolut 持续获取大比例的初次开户客户(并说服年长群体相信银行体验可以是愉快的),市场份额应该还会持续增长。

重要的是,我们调研显示,Revolut 35 岁以下用户中约 25%将 Revolut 作为主账户。单就这一点,随着这批用户年龄增长,对欧洲未来银行市场份额将产生深远影响。

ARPU 还有更多扩展空间

另一个增长维度 ARPU,空间更大。

金融服务的钱包份额转移通常以十年为单位,而非以年计算。Revolut 持续赢得用户信任:主账户用户(按公司口径)增长了 45%,超过 30%的整体用户增速。

主账户用户的快速增长至关重要,因为在 ARPU 上,"主账户"用户才是大奖:

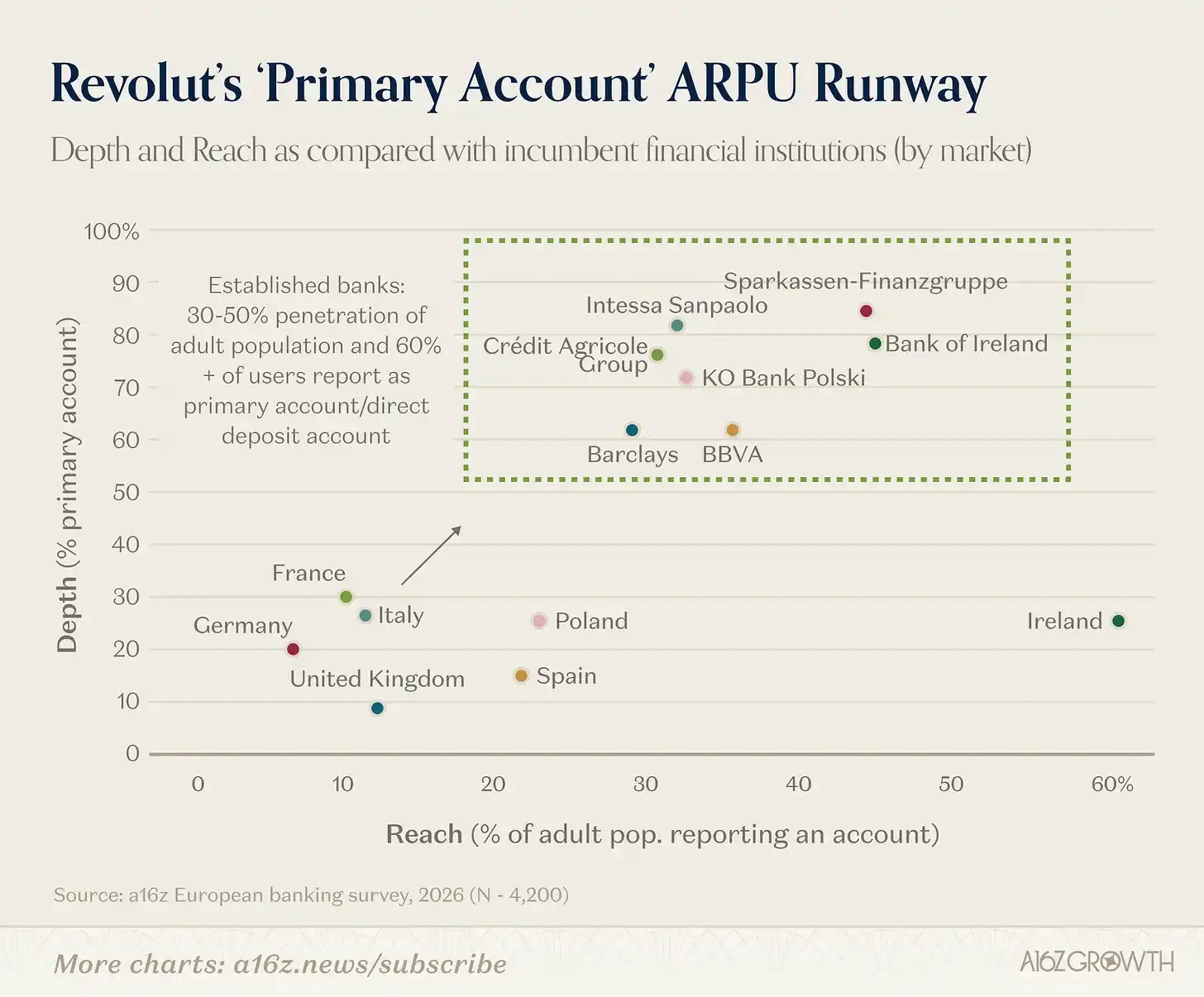

我们的研究显示,成熟客户关系的传统银行机构,能将其"主账户"份额推至 60%以上。

Revolut 主账户用户自报告称,在主账户上的消费和储蓄约是其他任何在用账户的 2 倍——而且消费金额随年龄增长而增加。

简而言之,更多(且逐渐成熟)的主账户用户可以转化为更高的 ARPU,而如果传统银行的经验可以参考,Revolut 不断提升的"主账户份额"上限是相当高的。

主账户关系增长的另一个方面,是 Revolut 尚未充分挖掘的贷款收入机会:

如上所述,Revolut 目前 76%的收入来自手续费,而成熟银行机构的典型比例约为 30%;

2025 年底,Revolut 的贷款存款比(LDR)仅约 6%,相比之下成熟银行通常为 70-90%以上(若按总客户余额计算约为 4%)。贷款余额 2025 年增长了约 2 倍,还可以继续复利增长多年。

当然,稳健的贷款增长需要时间。但如果传统银行的天花板可以作为参照,Revolut 有充分的机会通过运用资产负债表、为客户提供更好的贷款产品来大幅扩展 ARPU。作为对比,简单估算巴克莱英国消费和企业银行业务线的 ARPU 约为 435 英镑,大约是 Revolut 今天的 6 倍。

以下是 Revolut 目前在覆盖广度(渗透率)和深度(主账户份额)上所处的位置:

来源:a16z 欧洲银行业调查,2026 年 2 月(N = 4200)

Revolut 有充足的跑道持续向右上方推进(爱尔兰的情况主要是向上),既可以通过扩大用户基础,也可以通过将更多关系深化为"主账户"。后者应该会随着年轻用户群体的成熟而有机发生。

五、结语:不只是挑战者了

Revolut 2025 年的数字之所以重要,不仅因为它们令人印象深刻,还因为它们勾勒出一个金融机构的完整图景,而不只是一家"挑战者"银行。

用户增长保持卓越,变现能力持续拓宽,主账户采用率在上升,而且即便公司仍在持续投入和快速扩张,盈利能力还在加强。这种组合在金融服务(乃至任何行业)中都极为罕见。

前方仍有执行挑战——尤其是在贷款、监管和进入新市场方面——但读完这份年报,我们觉得问题的焦点已经从"Revolut 能否成为规模化银行平台",转向了"这个平台能做多大"。

公司公开的长期目标是"在 100 个国家拥有 1 亿日活用户"。这场征程已经在路上了。