作者|jk

5 月 24 日,香港尖沙咀海防道,冷清得让人有些不适应。

一周前,这里还是内地投资者的“开户一条街”,券商临时摊位、流动车一字排开,人潮涌动。港股开户零佣金、送股票、支持打新、弱化地址证明......为了吸引内地客户,券商几乎把门槛降到了地板。

然而仅仅七天后,大门轰然关上。如今,内地客户想开个港股账户,不仅要签署书面声明,承诺资金来自境外、从未伪造过材料,签完之后,还可能等来一个“不通过”。

一切转折,始于 5 月 22 日。两地监管组合拳同步落地,直接波及数百万通过香港券商投资境外市场的内地投资者。

这场监管风暴到底有多猛?现在去香港开户,内地居民的真实经历是什么?还有哪些合规渠道可以投资境外资产?Odaily星球日报为读者一一拆解。

一、两岸联手,港股投资的“灰色通道”一夜封堵

5 月 22 日,香港与内地监管机构几乎同步发力,一南一北,双向夹击。

香港证监会(SFC)在对 12 家证券经纪行的开户作业进行检视后,发出一封措辞异常严厉的通函。文件指出,发现多项重大缺失:开户文件的尽职审查不足、在开户过程中接受可疑或伪造文件,以及在管理与海外中介人的跨境代理关系方面存在明显弱点。证监会更是直言,这些账户可能正被用于非法交易,洗钱风险不容忽视。

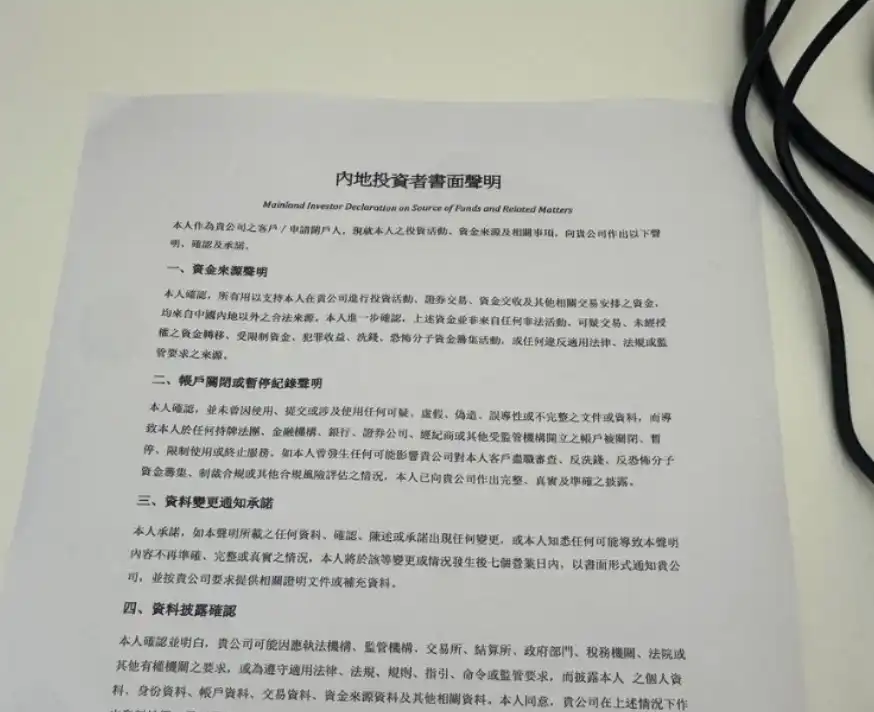

针对内地投资者,SFC 在通函附件中列出了额外的“三件套”要求:新开户须提交书面声明,入金、出金、结算只能通过客户本人名义开立的合格银行账户进行。书面声明的核心内容包括:确认所有投资资金来自中国内地以外的合法来源、账户从未因使用可疑文件被关闭、如情况有变须在 7 个营业日内通知券商,以及同意向执法监管机构披露相关信息。

证监会要求所有持牌机构立即自查,关闭通过可疑或伪造文件开设的账户,以及零余额、12 个月无交易的“休眠户”。高级管理层亦被明确点名,对严重合规失职者可能面临监管和执法行动。

几乎同一时间,中国证监会联合八部委(工信部、公安部、人民银行、市场监管总局、金融监管总局、国家网信办、国家外汇局)正式印发《综合整治非法跨境证券期货基金经营活动实施方案》——方案设置 2 年集中整治期,期内存量账户只许单向卖出、转出资金,不许新增,并发布对老虎证券、富途证券、长桥证券境内外相关主体非法经营证券业务等行为的行政处罚事先告知。这套组合拳的范围、力度和执行决心,在近年金融监管史上属于罕见。

两份文件,来自不同监管系统,却指向同一问题:此前大量内地投资者通过香港券商投资港美股的模式,长期游走在法律灰色地带,正式宣告终结。监管,这次是认真的。

但要理解这次出手为何如此决绝,得先回头看过去两三年,这条通道到底有多“宽”。

2023 至 2025 年初,港股和美股行情轮番起飞,香港大量新股打新机会涌现,带动内地投资者开户需求急剧膨胀。彼时,以富途、老虎、长桥为代表的互联网券商凭借流畅的中文 App 体验、低佣金甚至零佣金、支持人民币直接入金等优势,大举向内地用户渗透。部分香港券商平台无需提供地址证明,或者不做实质地址核验,甚至允许用稳定币(USDT)入金。开户,几乎只是一次点击的距离。

早在 2016 年 7 月,证监会就曾发布风险提示,点名老虎证券、富途证券等提供港美股等境外证券的买卖服务。2022 年底,证监会开展了针对老虎、富途等境外券商的专项整治工作。然而整治效果有限,存量账户依旧正常使用,部分平台甚至在整改后通过各种变通方式继续接受内地新客户。

这次出手官方不再留手。政策重心从限制增量转向整治存量,所有以前的空间都已经被监管明确锁死。

二、"书面声明"在手,开户仍然失败

新规一出,行动最快的人已经买好票飞往香港,但开户却并不顺利。过去这一周,社交媒体上流传着多张题为“内地投资者书面声明”的照片,均来自亲身前往香港券商线下网店尝试开户的内地人。

博主 AB Kuai.Dong 描述了朋友的亲身遭遇:对方专程赴港前往盈立证券网店申请开立美港股账户,被要求签署《内地投资者书面声明》,填完所有材料、等了一个多小时后,依旧被告知“开户审核失败”。博主 Simon 也记录了类似经历,朋友 walk-in 开户,签完承诺书等待超过一小时,最终同样没有通过。

从多个账号晒出的声明文本来看,文件内容与 SFC 通函附件的要求高度吻合,券商显然已在新规发出后迅速落地执行。

值得关注的是,签了也不一定能开户,拒绝签则必然无法开户。博主李志对此给出了直白的解读:券商通过让客户签署这份声明,实际上在做两件事:一是转移合规责任,一旦出事可以说“客户自己声明了资金合法”;二是筛选客户,因为大多数通过香港券商炒港美股的内地人,在法律上本就处于灰色地带,这份声明要求他们白纸黑字确认资金来自境外,本身也是一道门槛。

财联社 5 月 27 日的报道同样证实了这一现象,遍及香港几乎所有券商开户:自 5 月 26 日起,在香港地区银行渠道线下开立投资账户,对客户提供的文件有了新的要求,须签署资金合法来源的声明。有香港外资银行人士也向财联社记者确认新增签署相关声明的情况确实存在。

据悉,新增签署的文件名为《跨境披露声明(申请投资开户业务适用)》。根据客户展示的文件,声明的核心内容为:开立投资账户的本人须确认"所有用以支持投资活动以及相关结算的资金均来自中国内地以外的合法来源";同时要求内地居民留意,投资账户服务只适用于身在香港的投资者(例如在港生活或工作),且应确保资金来源合法合规。

文件还明确,为配合香港地区的相关监管要求,银行可要求客户提供相关证明文件,如未能提供,则有可能拒绝提供相关服务,已开通的服务亦有可能被终止。值得注意的是,不只是新开户受到影响。有中资银行官方客服向财联社记者确认,2026 年 5 月 23 日至 25 日之间已开立投资账户的内地投资者,同样需要补签新版跨境声明,政策没有给任何过渡缓冲。

三、谁还能开户?现存合规窗口梳理

这次收紧直接关掉了互联网大券商的内地入口,但并非所有渠道都已关闭。

已全面停止接受内地新客户的券商: 富途证券、老虎证券、长桥证券、华盛证券。以上四家均已关闭新开户通道,部分存量账户目前仍可正常交易,但按规定只能单向卖出,等待 2 年过渡期结束后全面清退。

目前仍为大陆居民保留有限通道的香港持牌券商(截至文章发布日,情况仍在动态变化):

盈立证券是当前为数不多仍支持内地用户直接开户的香港券商,持有香港证监会第 1、4、9 号牌照,美国子公司同时在 SEC 注册并受 FINRA 监管,合规体系较为完善。然而从社交媒体上的最新反馈来看,新规实施后盈立对内地居民的开户审核明显收严,线下 walk-in 开户失败案例大幅增多,能否顺利通过很大程度上取决于申请人是否确实满足“资金来自内地以外”的条件。

复星财富和致富证券是另外两家仍对内地用户保留通道的选项。

有博主声称复星官方最新消息称,复星调整后的开户政策为:不再要求地址证明,但申请时必须使用 VPN 或本人赴港现场办理;使用众安、天星、汇丰等香港虚拟银行卡的用户,开户时定位须显示为香港。Odaily 已经向复星官方求证,该开户政策系谣言,开户仍需遵守上文提到的合规政策。

对于有海外身份(留学生、工签持有者、海外永居等)的用户,条件相对宽松,但同样须能提供资金来自境外的证明材料。

开了账户只是第一步,如何把钱打进去同样是新规的核心约束所在。

SFC 通函明确要求,内地投资者账户的入金、出金和结算,只能通过以客户本人名义开立、在香港或合资格司法管辖区持牌银行的账户进行,通过第三方或来源不明的渠道转入资金的做法已被明确封堵。这意味着,此前通过钱庄换汇、朋友代转、USDT 入金等方式绕过外汇管制的路子,在合规层面已经走不通了。

实际操作层面,能够顺利入金的前提是持有香港本地的实名银行卡。ZA Bank、天星银行等香港虚拟银行均支持 FPS 转数快,可以正常向券商账户入金;部分券商(如盈立证券)的 eDDA 快捷入金功能也支持绑定 ZA Bank。因此对于没有香港银行账户的用户来说,开证券账户之前先搞定港卡,已经成为完整流程中不可跳过的一步。

综合来看,2026 年 5 月之后,内地普通投资者投资港美股的合规路径大幅收窄,但并未彻底关闭。根据现有情况,几条路仍然走得通。

最稳路径:合规身份,合规资金渠道和香港银行账户。留学生、海外工签持有者、港澳居民,持有境外证明文件,在满足“资金来自内地以外”的条件下,仍可在盈立、致富、复星等持牌券商开户,游客有一定失败可能,尤其需要注意资金来源问题。

政策合规渠道:港股通、QDII、跨境理财通。 这是监管明确希望引导资金流向的方向,虽然品种受限、额度有上限,但完全合规,受影响的内地投资者资金预计将逐步向这些渠道转移。

链上路径: Hyperliquid、xStocks 等平台提供了技术上的替代方案,对于能够通过这些平台开户要求的用户,也是一个方案。不过需要指出的是,此类链上产品在合规层面存在明确边界。近日,不少提供港股加密产品的项目已经明确发送公告说明,响应香港近期新规,将不再提供此类产品。同时,大部分该类别产品不接受中国大陆用户注册,因此更适用于海外居住生活的用户。

结语:大幅收紧,但机会依然存在

这场收紧是长期积压矛盾的一次集中释放。香港券商过去几年对内地客户的无序扩张,固然带来了丰厚的用户增长,但也留下了大量合规隐患,包括伪造文件、资金来源不明、休眠账户被滥用等问题。两地监管的同频出击,向市场传递了一个明确信号:这条灰色通道的红利期已经结束。

对于仍有配置港美股需求的内地投资者而言,接下来的路不会更容易,但合规的选择依然存在。走哪条路,取决于个人的身份状况、风险承受能力,以及对合规边界的自我判断。无论如何,在签署任何书面声明之前都应当清楚:一旦签字,法律责任就落在了自己身上。

(Odaily注:本文综合香港证监会官方通函、内地证监会公告、财联社、第一财经等媒体报道及社交媒体一手信息整理,仅供信息参考,不构成投资建议。)